6 errori che fai a 20 anni che influiscono sul tuo punteggio di credito

Se ti stai chiedendo perché il tuo punteggio di credito è così basso, potresti voler dare un'occhiata alle tue abitudini finanziarie nei tuoi 20 anni. Questo è il momento in cui molte persone commettono gli errori più grandi, che indugia a lungo. Come vedrai, la maggior parte degli errori che le persone commettono quando sono giovani sono dovuti alla mancanza di conoscenza del punteggio di credito. È importante informarsi su cosa aumenta il tuo punteggio e cosa lo danneggia, il prima possibile, così puoi iniziare a costruire il tuo punteggio.

Un paio di errori nei tuoi 20 anni, e non sarai in grado di ottenere un prestito per una casa più avanti nella vita, quindi ecco tutte le cose che danneggiano il tuo punteggio. Pubblicità

1. Chiudere le vecchie carte

Quando estinguerai il tuo prestito sarai tentato di chiudere la linea di credito. Bene, questo è un grandissimo errore! Il tuo punteggio di credito viene calcolato in base all'età delle linee di credito e al rapporto debito-credito. Ciò significa che più vecchia è una linea di credito, meglio è per il tuo punteggio di credito complessivo.

Se vuoi aumentare il tuo punteggio di credito, assicurati di tenere aperte le tue carte di credito il più a lungo possibile. Per di qua, quando richiederai un prestito, sembrerai più affidabile, e gli istituti di credito vedranno che sei finanziariamente saggio. Pubblicità

2. Aiutare gli amici

Probabilmente l'errore più grande che puoi fare è firmare un prestito. Molti ventenni fanno questo errore, pensando di aiutare i loro amici, ma che cosa stai facendo? Quando firmi insieme accetti di pagare il prestito se il tuo amico non sarà in grado di pagarlo. Quando ci pensi da questo punto, vedrai che è una pessima idea dal punto di vista finanziario, punto di vista dell'amicizia e del punteggio di credito.

3. Massimizzare i crediti

Avere più linee di credito è un bene, ma devono essere mantenuti intorno al 30% del limite di credito totale. Se stai massimizzando le tue linee di credito, il tuo punteggio di credito diminuirà in modo significativo. Se non puoi rimanere al di sotto del 30% del limite massimo, dovresti chiamare il tuo creditore più anziano e chiedere un aumento del limite. Pubblicità

4. Non sapere cosa succede con il tuo punteggio di credito

Ci sono sempre più hacker là fuori, e letteralmente, chiunque può diventare la loro vittima. Tuttavia, se controlli regolarmente il tuo punteggio di credito, puoi individuare attività indesiderate sui tuoi account. Scopri come ottenere un rapporto di credito su te stesso e controllalo lettera per lettera:se noti qualcosa di sospetto, chiamare le autorità. Il numero di persone che non sanno come appare il loro punteggio di credito è schiacciante; non essere uno di loro.

5. Richiedi troppe linee di credito

Ogni volta che richiedi una nuova linea di credito stai abbassando il tuo punteggio di credito. Questo perché ogni volta che richiedi un nuovo prodotto, il creditore richiederà un'indagine difficile sulle tue finanze. Troppe richieste difficili in meno di un anno abbasseranno il tuo punteggio. Per evitare che ciò accada, considera attentamente ogni nuova linea di credito e assicurati di non richiederne troppe, troppo frequente. Pubblicità

6. Ritardare i pagamenti

Come ti aspetteresti, pagamenti in ritardo abbasseranno il tuo punteggio di credito. Anche se non vieni penalizzato per questo, il tuo punteggio di credito diminuirà, quindi è una buona idea avere promemoria per i tuoi pagamenti o automatizzarli.

Finché sai quali sono le cose che danneggiano il tuo punteggio di credito, puoi evitarli e lavorare per aumentare il tuo punteggio. Tenere d'occhio il tuo punteggio di credito ti aiuta anche a stare al sicuro da furti di identità e frodi, che ora stanno crescendo di frequenza. Pubblicità

-

Definizione di probabilità congiunta

Che cosè una probabilità congiunta? La probabilità congiunta è una misura statistica che calcola la probabilità che due eventi si verifichino insieme e nello stesso momento. La probabilità congiunta

-

Che cos'è il credito per interessi ipotecari?

Un credito per interessi ipotecari è una detrazione fiscale che può essere presentata sulla dichiarazione dei redditi federale. Secondo lIRS (e il modulo 8223 che viene presentato per il credito di in

-

Recensione di Bright Lending:prestiti costosi per finanziamenti di emergenza

Professionisti Contro Potenziale per finanziamenti rapidi TAEG molto alti Nessuna penale per pagamento anticipato Massimi prestiti bassiDisponibili sconti per il pagamento automatico Non disponibil

-

11 domande fondamentali sul risparmio di pensione che tutti dovrebbero porsi

Risparmiare per la pensione è di fondamentale importanza:lo sappiamo tutti. Ma a volte, i dettagli confusi possono portarci fuori rotta o impedirci di fare tutto il possibile per far crescere corretta

Finanza personale

- Lo stato dell'economia indiana e dove gli europei possono investire, con approfondimenti dal banchiere Anil Chaturvedi

- Dovresti usare un prestito personale o un prestito di equità domestica per rimodellare la tua casa?

- 6 modi in cui il maniaco del lavoro ti sta costando denaro

- Ecco cosa succede se non lasci testamento

- 7 abbonamenti che valgono la pena

- Come risparmiare più soldi nel 2022

-

Introduzione all'interesse aperto nel mercato dei futures

Introduzione all'interesse aperto nel mercato dei futures Interesse aperto, il numero totale di contratti aperti su un titolo, si applica principalmente al mercato dei futures. Lopen interest è un concetto che tutti i trader di futures dovrebbero comprendere...

-

5 modi sorprendenti che ti aiutano a trasformare il debito

5 modi sorprendenti che ti aiutano a trasformare il debito Il debito può essere buono o cattivo, a seconda di come lo usi. Diversi tipi di debito servono a scopi diversi. Usiamo prestiti rateali come mutui, prestiti auto, e prestiti agli studenti per lacquist...

-

Come controllare un saldo di buoni alimentari della Pennsylvania

Come controllare un saldo di buoni alimentari della Pennsylvania Il Programma di assistenza nutrizionale supplementare (SNAP) è un programma federale che consente alle famiglie a basso reddito di seguire una dieta nutriente nonostante le loro restrizioni di reddito...

-

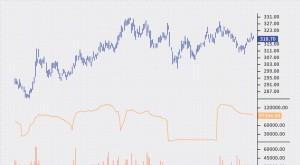

Le scorte di Tyson Foods sembrano gustose

Le scorte di Tyson Foods sembrano gustose Produttore globale di prodotti a base di carne e pollame Tyson Foods (NYSE:TSN) le scorte continuano a salire più in alto nellera della riapertura post-pandemia. Il creatore di tali marchi tra cui J...