Questa regola del pensionamento tornerà con una vendetta nel 2021

I soldi nel tuo conto di risparmio pensionistico generalmente non possono stare lì per sempre. A meno che tu non abbia un Roth IRA, sei obbligato a rimuovere una parte del saldo del tuo conto ogni anno dopo aver compiuto 72 anni. Questi prelievi obbligatori sono noti come distribuzioni minime richieste, o RMD, e vengono calcolati in base al saldo dei tuoi risparmi e all'aspettativa di vita.

La mancata assunzione di farmaci RMD ha gravi conseguenze, vale a dire, una penale del 50% su qualsiasi importo non rimosso. Per esempio, se sei responsabile per $ 10, 000 RMD e ritiri solo $ 6, 000, perderai il 50% dei restanti $4, 000 all'IRS, risultando in $ 2, 000 perdite.

3 PIETRE MILIARI DI PENSIONE DA RAGGIUNGERE ENTRO I 50

Non solo gli RMD possono comportare sanzioni, ma possono anche causare una seccatura fiscale. I prelievi tradizionali IRA e 401 (k) sono tassati come reddito ordinario, e gli RMD rientrano nella stessa categoria, anche se sono obbligatori.

Ma gli anziani hanno avuto sollievo sul fronte RMD quest'anno. Grazie alla legge CARES, che è stato convertito in legge alla fine di marzo per fornire sollievo dalla pandemia, Gli RMD sono stati revocati per il 2020. Ciò ha permesso a molti anziani di ottenere risparmi fiscali in un momento difficile. Ma gli RMD torneranno sul tavolo nel 2021. Ora è il momento di prepararsi per evitare di essere colti alla sprovvista.

QUESTO PENSIONAMENTO DIVENTA POPOLARE CON IL 14% DEGLI AMERICANI PAGA I DIVIDENDI DOPO

Pianifica in anticipo per il tuo RMD

Per alcuni anziani, Gli RMD non sono una seccatura tanto quanto una necessità. Molti americani più anziani fanno affidamento sui soldi dei loro IRA e 401 (k) per pagare le bollette e prenderebbero i prelievi anche se gli RMD non esistessero. Ma se non hai bisogno di soldi dalla tua IRA o 401 (k) per le spese di soggiorno, quindi l'RMD del prossimo anno potrebbe essere un enorme onere dal punto di vista fiscale.

Potresti scoprire che l'RMD del prossimo anno è più alto del previsto. Come precedentemente menzionato, Gli RMD si basano sulla tua aspettativa di vita e sulla quantità di denaro che hai nel tuo piano pensionistico. Se non prendi un RMD quest'anno, potresti avere un saldo più alto nel 2021, lasciandoti in balia di un prelievo più grande e più tasse. Sebbene molti piani pensionistici abbiano perso valore a marzo, quando il mercato azionario è crollato, molti da allora si sono ripresi.

OTTIENI FOX BUSINESS IN MOVIMENTO CLICCANDO QUI

Certo, solo perché il CARES Act ha rinunciato agli RMD per il 2020 non significa che non ti sia permesso di prendere il tuo. Rimuovere quei fondi dal tuo piano pensionistico quest'anno potrebbe alleviare l'onere per il prossimo anno. Ma quel vantaggio sarà compensato dalle tasse che pagherai su quel prelievo del 2020. Potrebbe non valerne la pena se in realtà non hai bisogno di soldi.

Gli RMD sono fastidiosi per coloro che preferiscono lasciare in pace i propri risparmi. Sfortunatamente, in assenza di una grave crisi sanitaria, non c'è davvero modo di aggirarli. La chiave è sapere cosa aspettarsi per il 2021. Conta in anticipo sia il tuo prelievo che le tasse che pagherai su di esso nel tuo budget per la pensione.

CLICCA QUI PER LEGGERE DI PI SU FOX BUSINESS

-

14 cose sulla vita che devo ricordare a me stesso ogni giorno

non so te, ma dimentico circa il 95% delle cose che imparo. Non importa quanto leggo, rivista, ed elaborare tutta la saggezza della vita, Continuo a dimenticare le cose che rendono la vita migliore. È

-

Porta i tuoi clienti allo scambio del vincitore

Ciao a tutti. Sono Reza Abbaszadeh, bentornato alla mia rivista podcast. Oggi, parleremo di The Winners Exchange, una lezione molto importante. Se vuoi essere il migliore più vicino, se vuoi chiudere

-

Come ottenere un numero di privacy del credito

Come ottenere un numero di privacy del credito Avvertimento È molto, molto importante parlare con un avvocato prima di fare QUALSIASI COSA relativo a un CPN. Oltre alla miriade di truffe CPN, ci so

-

Che cos'è la scrittura a rapporto variabile?

La scrittura a rapporto variabile è una strategia di trading di opzioni in cui, indipendentemente dalle fluttuazioni del prezzo dellattività sottostante, cè un potenziale limitato di profitto e perdit

andare in pensione

- Piano di risparmio dell'usato:i governi 401k

- Calcolatrice di conversione Roth IRA

- Questi 3 ETF sui dividendi sono i migliori amici dei pensionati

- Cosa succede quando si negano i beni pensionistici?

- Pianificazione delle spese mediche in pensione

- 5 cose da fare se devi vivere di sola previdenza sociale

-

Fondi negoziati in borsa:suggerimenti per restringere le scelte

Fondi negoziati in borsa:suggerimenti per restringere le scelte Cerchi un modo più efficiente per diversificare il tuo portafoglio? Potresti prendere in considerazione un fondo negoziato in borsa (ETF). Con un ETF, hai la possibilità di investire in un paniere di ...

-

4 modi inaspettati per far salire di livello il tuo IRA

4 modi inaspettati per far salire di livello il tuo IRA Investitore:la chiave per il risparmio previdenziale è il potere dellinteresse composto Phil Blancato condivide i suoi consigli per risparmiare per gli anni doro Un conto pensione individuale, o d...

-

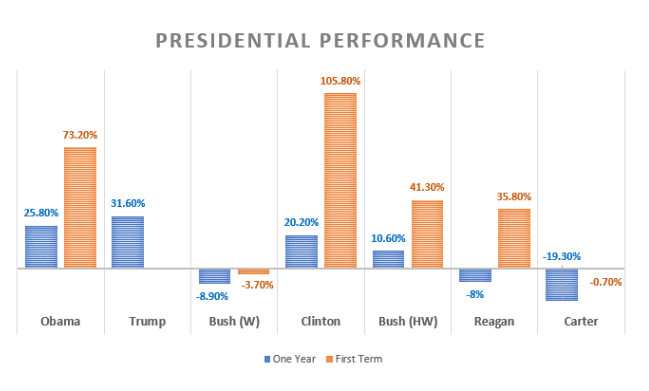

Dov'era il Dow Jones quando Obama è entrato in carica?

Dov'era il Dow Jones quando Obama è entrato in carica? Quando lex presidente Barack Obama è entrato in carica il 20 gennaio, 2009, il Dow Jones Industrial Average (DJIA) ha continuato il suo crollo della crisi del credito ed è sceso a 7, 949.09, la perfor...

-

Calcolare il tuo investimento per la casa intelligente

Calcolare il tuo investimento per la casa intelligente Con tutti i gadget tecnologici da casa e gli assistenti personali virtuali di oggi, le case intelligenti stanno rapidamente diventando onnipresenti. E con lelevata domanda di prodotti connessi, così a...