401(k) e limiti dell'IRA:ecco le buone (e cattive) notizie per i risparmiatori nel 2021

I lavoratori che desiderano trarre vantaggio da un Roth IRA potrebbero avere un percorso più semplice nel 2021. Questo perché l'IRS ha aumentato le fasce di reddito sugli IRA, che ti consente di guadagnare di più e di sfruttare comunque il conto Roth esentasse o l'IRA tradizionale con imposte differite.

Ma coloro che cercano di risparmiare di più in entrambi i conti - o in un conto pensionistico sponsorizzato dal datore di lavoro - rimarranno delusi dalle nuove regole dell'IRS.

Limiti di reddito più elevati per gli IRA

La buona notizia per i risparmiatori è che i limiti di reddito stanno salendo per l'IRA. Per il 2021, i limiti al reddito lordo rettificato modificato (MAGI) per poter beneficiare di un Roth IRA possono essere visualizzati nella tabella seguente.

Nel 2020, i limiti di Roth IRA sono $ 124, 000 a $ 139, 000 per persone fisiche e capifamiglia, e $ 196, 000 a $ 206, 000 per la dichiarazione coniugale congiunta.

Però, se vuoi comunque usufruire dell'account, potresti essere in grado di utilizzare un Roth IRA backdoor, ma dovrai stare attento alle conseguenze fiscali.

Per gli IRA tradizionali, anche i limiti sui MAGI per la detrazione dei contributi a IRA sono aumentati nel 2021. Tieni presente che questi limiti si applicano solo se tu e il tuo coniuge siete coperti da un piano pensionistico aziendale.

Se tu e il tuo coniuge non siete coperti da un piano datore di lavoro, i tuoi contributi sono interamente deducibili indipendentemente dal tuo reddito.

I limiti di reddito sono solo una differenza tra l'IRA tradizionale e il Roth IRA. Ecco altre differenze chiave e quale conto è migliore per gli investitori.

Brutte notizie per l'IRA, 401(k) limiti di contribuzione

I lavoratori che cercano di trarre il massimo vantaggio dai loro conti pensionistici potrebbero essere delusi dalle recenti notizie, però. L'agenzia delle entrate mantiene gli stessi limiti di contribuzione annuale su IRA e conti sponsorizzati dal datore di lavoro come il 401 (k), 403 (b) e la maggior parte dei piani 457.

"Il contesto di bassa inflazione significa che i limiti contributivi annuali ai conti di risparmio previdenziale agevolati rimarranno gli stessi nel 2021, "dice Greg McBride, CFA, Analista finanziario capo di banca.

Ciò significa che per il 2021 i lavoratori potranno contribuire fino a $6, 000 in un'IRA. Le persone di età superiore ai 50 anni possono ancora guadagnare $ 1, 000 contributo di recupero.

I contributi massimi ai piani sponsorizzati dal datore di lavoro rimarranno a $ 19, 500 per il 2021, compresi i popolari piani 401 (k) e 403 (b). Le persone di età superiore ai 50 anni possono ancora versare contributi di recupero di $ 6, 500.

“I limiti contributivi dell'IRA saranno gli stessi per il terzo anno consecutivo e i limiti contributivi della previdenza professionale trascorreranno un secondo anno ai livelli attuali, "dice McBride.

Il limite di contribuzione su un SEMPLICE IRA, un altro piano di lavoro, rimane a $ 13, 500.

Linea di fondo

Mentre i limiti contributivi non aumenteranno nel 2021, puoi ancora sfruttare al meglio ciò che è a tua disposizione. Ciò significa massimizzare i tuoi account sponsorizzati dal datore di lavoro e la tua IRA. Chi cerca di ottimizzare la propria situazione dovrebbe anche considerare i vantaggi fiscali di un conto di risparmio sanitario.

-

Guida fiscale federale per il 2021:tutto ciò che devi sapere per archiviare le tue tasse

Le tasse fanno parte della vita. Anche se non mi dispiace pagare la mia parte di tasse, Ho un problema con la complessità del sistema fiscale. Questo è peggiorato perché sono anche un piccolo impren

-

5 volte in cui puoi fare un ottimo affare con una macchina nuova

Quando si tratta di segnare un nuovo set di ruote, la maggior parte degli esperti di finanza personale sarebbe daccordo sul fatto che lusato sia il migliore. Però, usato non è sempre unopzione se il t

-

Come rinfrescare il pane raffermo

Dai una seconda vita al pane raffermo con alcuni suggerimenti veloci. Lacquisto di pane fresco da forno è un ottimo modo per dare una spinta a qualsiasi pasto. Se il pane rimane fermo per alcuni gior

-

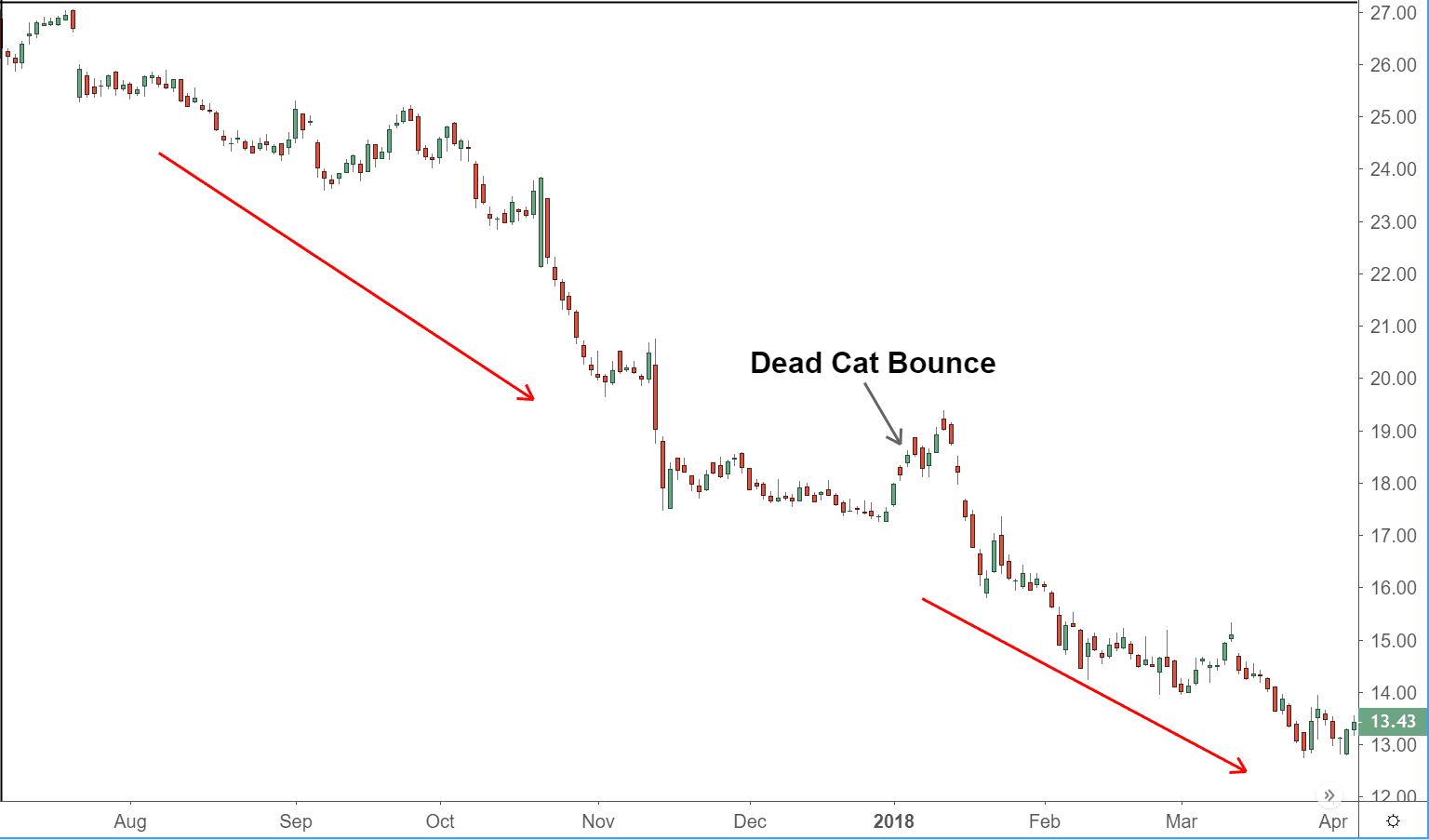

Rimbalzo del gatto morto

Che cosè un rimbalzo di un gatto morto? Un rimbalzo di un gatto morto è temporaneo, recupero di breve durata dei prezzi delle attività da un declino prolungato o un mercato ribassista che è seguito

andare in pensione

- I baby boomer reinventano la pensione con le comunità di resort di lusso

- 3 modi per gestire i piani di pensionamento dell'IRA

- Pro e contro di un libretto degli assegni IRA

- Il piano pensionistico con saldo in contanti

- Domande frequenti sul processo di contributo SEP IRA

- Questa regola del pensionamento tornerà con una vendetta nel 2021

-

Piano di riduzione del debito di 5 giorni:smetti di aspettare il domani

Piano di riduzione del debito di 5 giorni:smetti di aspettare il domani [Nota delleditore:questa è la prima parte di una serie di cinque parti sulla riduzione del debito. Per saperne di più, vedere Piano di riduzione del debito di 5 giorni.] Il debito fa schifo. Lega le...

-

Quello che mi ha insegnato il fatto di essere derubato nella metropolitana di New York sui pagamenti digitali e sulla preparazione finanziaria

Quello che mi ha insegnato il fatto di essere derubato nella metropolitana di New York sui pagamenti digitali e sulla preparazione finanziaria Sono passate due settimane da quando sono stato derubato mentre viaggiavo nella metropolitana di New York. Mi sono addormentato, ho perso la mia fermata e sono stata svegliata da una donna che mi ha...

-

L'imposta sull'età dell'assicurazione auto potrebbe avere un impatto su due generazioni,

L'imposta sull'età dell'assicurazione auto potrebbe avere un impatto su due generazioni, lo studio trova I baby boomer e i Gen Zer pagano un premio medio mensile di assicurazione auto più alto, e forse ingiustificato, in parte a causa della presunta tassa sulletà, secondo un nuovo ...

-

Che cos'è l'interesse acquisito?

Che cos'è l'interesse acquisito? Linteresse acquisito si riferisce al coinvolgimento personale di unentità in un progetto commerciale, un investimento, o il risultato di una data situazione. Generalmente, sono situazioni che includon...