Come stabilire un piano qualificato

UN piano qualificato è una forma di piano pensionistico che soddisfa i requisiti dell'IRS per incentivi fiscali unici. Un piano qualificato è istituito da un datore di lavoro a beneficio dei dipendenti. Un piano qualificato non è un IRA, SEP o SEMPLICE IRA; queste sono tutte forme di conti indipendenti che possono ricevere assistenza dal datore di lavoro ma non sono gestiti dal datore di lavoro. Un piano qualificato comporta molta più gestione e attenzione da parte di un datore di lavoro sia nel processo di costituzione che di mantenimento.

Scegli un tipo di piano qualificato

Esistono due tipi principali di piani qualificati:piani a benefici definiti e piani a contribuzione definita. Con un piano di benefici, il datore di lavoro promette un certo importo di indennità al momento del pensionamento di un dipendente in base all'anzianità di servizio di quel dipendente all'azienda e al salario durante il lavoro. Questa è una formula semplice utilizzata per ogni dipendente. Con un piano contributivo, il dipendente e il datore di lavoro contribuiscono entrambi con denaro a un conto gestito per molti anni. La quantità di denaro conferito determina il beneficio finale, e non viene promesso alcun beneficio specifico. Un datore di lavoro non deve contribuire con fondi, ma in genere un datore di lavoro offre un programma "match" che offre vantaggi fiscali sia al datore di lavoro che al dipendente.

Scegli un fornitore di piani

Una volta che conosci la forma del piano che desideri impostare, dovresti iniziare a cercare un fornitore di piani. In qualità di imprenditore, sarai responsabile della gestione dei 401k soldi di tutti i tuoi dipendenti. Tu e la tua tavola, ove applicabile, sceglierà il fornitore del piano e la strategia di investimento per i tuoi dipendenti. Questo è un bel compito, e non dovrebbe essere presa alla leggera. Scegli un fornitore di piani con cui ti trovi bene a lavorare per gli anni a venire. Sappi che sarai fortemente coinvolto nella gestione del piano, e questo fornitore sarà il tuo contatto chiave.

Fornire una descrizione riepilogativa del piano

Una volta deciso il fornitore del tuo piano e il tuo piano, è tempo di creare un accordo di adozione e un documento di pianificazione. Il documento del piano include tutte le informazioni su come opererà il piano, e lo utilizzerai per approvare una risoluzione che adotti effettivamente il piano per la tua azienda. Quindi, devi avvisare i tuoi dipendenti. È qui che entra in gioco la descrizione del piano di sintesi (SPD). L'SPD includerà tutte le informazioni che i tuoi dipendenti devono conoscere per comprendere i loro vantaggi. per fortuna, la maggior parte dei fornitori di piani dispone di moduli che è possibile utilizzare per informare i dipendenti.

Stabilire il piano e qualificare i dipendenti

Il tuo piano deve essere stabilito entro l'ultimo giorno dell'anno fiscale della tua azienda. Sarai tu a determinare come un dipendente si qualifica per il piano. Per esempio, puoi porre limiti di età, restrizioni sul lavoro o sull'anzianità di servizio. Alcuni piani qualificati sono offerti solo ai dirigenti senior; altri sono offerti a tutti i dipendenti che hanno lavorato con l'azienda per più di un anno. Questo dipende interamente da te, ma sei responsabile di informare i dipendenti delle informazioni e assicurarti che siano seguite a tuo piacimento.

Piano non qualificato

UN piano non qualificato è un tipo di piano pensionistico che non prevede alcun beneficio fiscale per i contribuenti. Alcuni datori di lavoro offrono piani non qualificati, ma la maggior parte dei piani pensionistici oggi è qualificata. Ecco alcune cose da considerare sui piani pensionistici non qualificati e in che modo differiscono dai piani qualificati.

Prestazioni fiscali

Una delle maggiori differenze tra piani non qualificati e piani qualificati è il trattamento fiscale. Con un piano qualificato, puoi contribuire con denaro al lordo delle imposte. Questo ti permette di rimettere più soldi verso la tua pensione. Con un piano non qualificato, non puoi farlo. Devi finanziare il conto con denaro al netto delle tasse.

Divulgazione

Un'altra differenza tra piani non qualificati e qualificati è la divulgazione. I piani qualificati devono divulgare tutte le informazioni su di loro per pianificare i partecipanti. Se qualcuno del piano vuole avere informazioni sul piano stesso, lui o lei deve avere accesso a queste informazioni. I piani qualificati devono anche fornire documenti all'IRS su base annuale.

Non discriminazione

I piani qualificati devono essere equi per tutti i partecipanti. Ciò significa che non possono dare più soldi a dipendenti altamente pagati oa un particolare gruppo di dipendenti dell'azienda. Devono distribuire equamente i beni.

-

Le 5 migliori app per l'acquisto di auto del 2021

Se stai per acquistare unauto, può sembrare che ci siano un milione di cose diverse da ricercare prima di firmare sulla linea tratteggiata. Unapp per lacquisto di auto può fornire le informazioni ne

-

Previsione azioni Tesla per il 2025

Loutlook a cinque anni per Tesla Inc. (NASDAQ:TSLA) è rialzista, e il motivo potrebbe sorprenderti. Sì, le auto Tesla sono fantastiche, il marchio è fantastico, e lazienda è riuscita a infiltrar

-

Perché il settore immobiliare è meglio delle azioni nel 2021

Perché il settore immobiliare è meglio delle azioni? Questo è un dibattito secolare – che è meglio, immobili o azioni. Rimangono alcuni confronti senza fine. Per esempio, possiedi una casa, o pagare

-

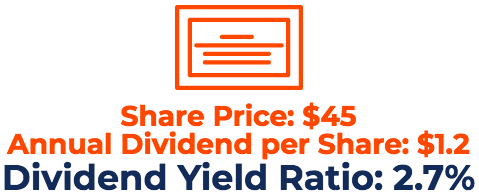

Che cos'è il rendimento del dividendo?

Il Dividend Yield è un rapporto finanziario che misura il valore annuo dei dividendi ricevuti rispetto al valore di mercatoCapitalizzazione di mercatoLa capitalizzazione di mercato (Market Cap) è il v

andare in pensione

-

Che cos'è l'assegnazione?

Che cos'è l'assegnazione? Il termine assegnazione, in affari, si riferisce alla distribuzione strutturata e sistematica delle risorse aziendali. Comunemente, il termine assegnazione è utilizzato nel contesto della distribuzion...

-

Elenco di controllo gratuito per le spese delle piccole imprese 2020 e la detrazione fiscale

Elenco di controllo gratuito per le spese delle piccole imprese 2020 e la detrazione fiscale Le tasse sono una delle principali sfide finanziarie per le piccole imprese intervistate nel rapporto annuale Problemi e priorità di NFIB, che occupa quattro posizioni tra le prime 10 sfide. Le tasse ...

-

In che modo il rallentamento del servizio postale degli Stati Uniti potrebbe costarti denaro

In che modo il rallentamento del servizio postale degli Stati Uniti potrebbe costarti denaro Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

Idee per coperture economiche

Idee per coperture economiche Le scandole di asfalto sono tra le più comuni utilizzate nelle case degli Stati Uniti. Una delle parti più importanti di qualsiasi casa o edificio, la copertura fornisce riparo dalle intemperie non s...