Ostacoli alla pensione per i lavoratori autonomi

Se sei lavoratore autonomo , risparmio per la pensione può diventare più difficile. Molte grandi aziende offrono vantaggi ai dipendenti, compresi i piani pensionistici. Le grandi aziende possono farlo perché hanno più risorse; ulteriore, il costo per dipendente è molto più basso quando c'è un gran numero di dipendenti su un piano pensionistico. Creare un piano pensionistico per una sola persona non è mai facile. Però, solo perché sei un lavoratore autonomo, non sei immune alla sfida del risparmio per la pensione. Pianifica il tuo futuro con queste soluzioni.

Il mio reddito è troppo basso per beneficiare di agevolazioni fiscali

Molti lavoratori autonomi non guadagnano una grande quantità di denaro. Per esempio, insegnanti di yoga, personal trainer, scrittori e fotografi possono guadagnare uno stipendio accettabile, ma non molto di più. Poiché i redditi imponibili di questi professionisti sono bassi, non beneficiano molto delle detrazioni sui piani pensionistici standard. Se questo sei tu, dovresti ancora risparmiare per la pensione. Aiutati a farlo creando un Roth IRA. Con il piano Roth, quest'anno non si detraggono i contributi. Anziché, i contributi crescono esentasse per tutta la loro vita nel fondo pensione, e non devi tasse sui fondi in pensione.

Non ho tempo per gestire la mia pensione

I lavoratori autonomi spesso devono "fare tutto" per le loro attività. Sono la persona di vendita, il responsabile, il team di servizio e il contabile. Gestire un altro account non rende il lavoro più semplice. Risolvi questo problema andando con una documentazione bassa, possibilità di pensionamento a bassa dirigenza, come un SEP IRA. Qui, hai impostato l'account una volta con un provider IRA. Quel fornitore gestirà i tuoi investimenti per te. Puoi scegliere un Roth o un IRA tradizionale, quello che meglio si adatta alle tue esigenze fiscali. Imposta pagamenti automatici sul conto dalla tua banca, e non dovrai mai più pensare al tuo conto pensione.

Non guadagno uno stipendio prevedibile

Mentre il deposito diretto di fondi sul tuo conto pensionistico è facile, non funzionerà se non guadagni uno stipendio prevedibile e uno stipendio fisso. Per esempio, il proprietario di un negozio di musica può guadagnare $ 100, 000 una volta chiusi i libri contabili alla fine dell'anno. Ma, non sapevo cosa avrebbe portato a casa fino a dopo le festività natalizie, che ha reso difficile la pianificazione anticipata. In questo caso, potrebbe essere più semplice scegliere un metodo contabile che ti permetta di versare contributi in base ai tuoi profitti come imprenditore, piuttosto che il tuo reddito come dipendente della tua azienda.

Se non porti a casa un regolare stipendio dall'attività che possiedi, puoi optare per questo metodo per alleviare il tuo fardello. Calcola semplicemente i profitti della tua attività a fine anno, e usalo come stipendio annuale. Questa cifra può quindi essere utilizzata per calcolare le tue opzioni di pensionamento in relazione a quanto ti è consentito inserire in un conto con imposte differite.

-

Come incassare un 401 (k) per pagare il debito?

Un datore di lavoro e un dipendente stanno discutendo. Se raggiungi letà di 59 anni e 1/2, lasciare il lavoro o subire una disabilità, puoi incassare il tuo 401 (k) in qualsiasi momento. Altrimenti,

-

I millennial nutrono la loro abitudine alla caffeina più dei loro fondi per la pensione

Che si tratti di un caffè hipster con artisti locali che dipingono murales sui muri o di una nota catena java con una carta fedeltà, puoi e troverai millennial lì ogni mattina. Loro – noi – amiamo cos

-

Come calcolare il risparmio netto

Anche i piccoli risparmi possono sommarsi. Non importa quanto o quanto poco guadagni, è importante risparmiare denaro ovunque e ogni volta che puoi. Mentre tagliare e risparmiare denaro è importante,

-

Cosa sono le immobilizzazioni?

Le immobilizzazioni si riferiscono alle immobilizzazioni materialiBeni materialiI beni materiali sono beni con una forma fisica e che hanno un valore. Gli esempi includono proprietà, pianta, e attrezz

andare in pensione

- 5 mosse di denaro da fare prima di andare in mini pensione

- Roth IRA o CD

- 7 spese per la pensione che valgono ogni centesimo

- Pro e contro di un libretto degli assegni IRA

- 5 scenari in cui richiedere la previdenza sociale in anticipo è una mossa terribile

- Quanti americani vivono da stipendio a stipendio?

-

Le migliori carte di credito per grandi acquisti

Le migliori carte di credito per grandi acquisti Millennial Money ha stretto una partnership con CardRatings e creditcards.com per la nostra copertura dei prodotti delle carte di credito. Denaro Millenario, CardRatings e creditcards.com possono rice...

-

Al denaro (bancomat)

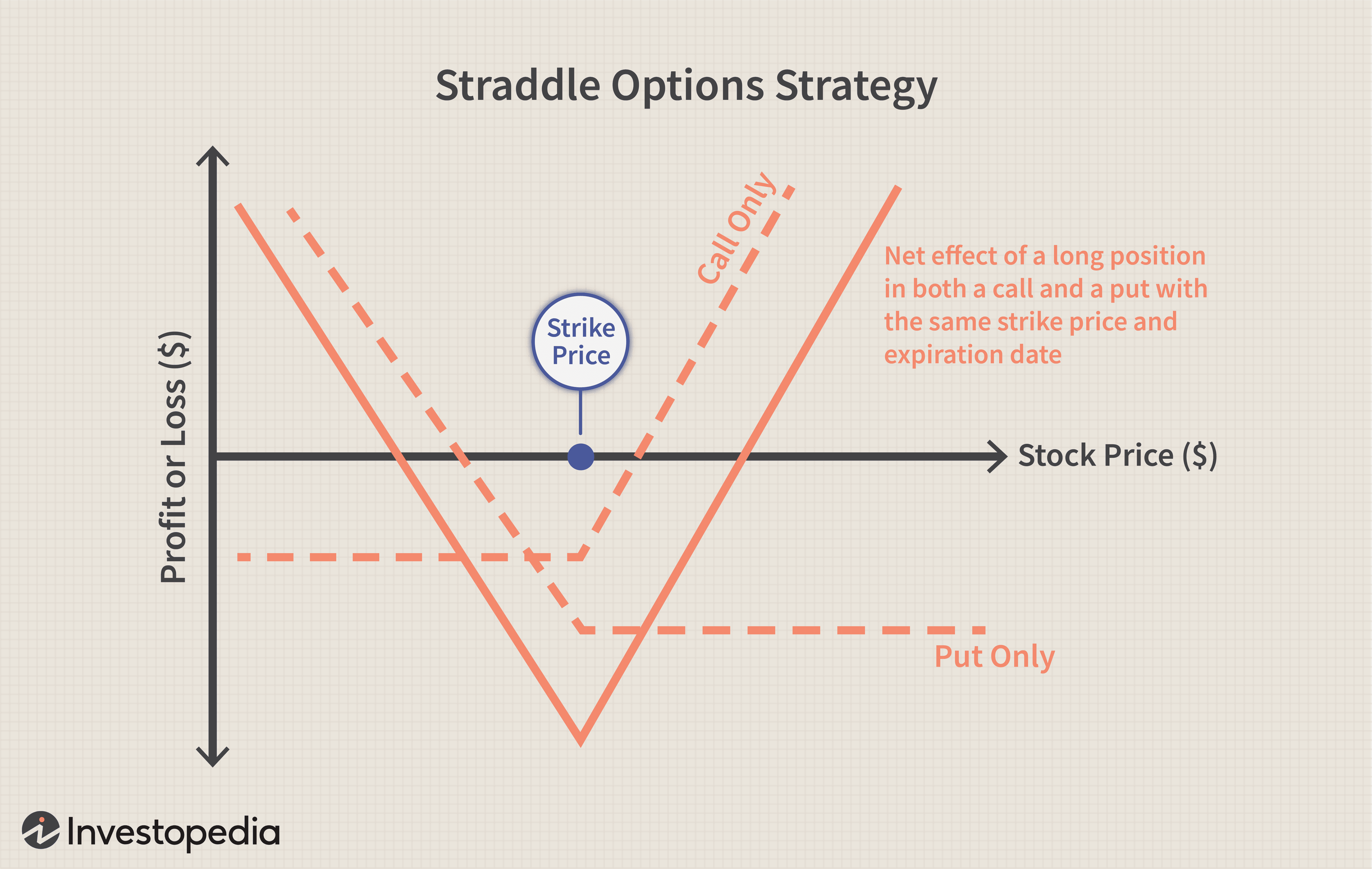

Al denaro (bancomat) Che cosè il denaro (bancomat)? At the money (ATM) è una situazione in cui il prezzo di esercizio di unopzione è identico al prezzo di mercato corrente del titolo sottostante. Unopzione ATM ha un del...

-

Cos'è il crowdfunding azionario?

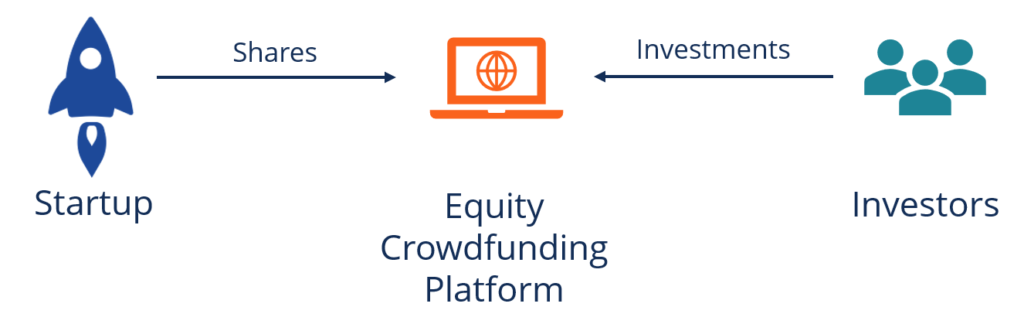

Cos'è il crowdfunding azionario? Lequity crowdfunding (noto anche come crowd-investing o investment crowdfunding) è un metodo di raccolta di capitale utilizzato dalle startupMetriche di valutazione delle startup (per società Internet...

-

10 segnali di pericolo di crollo immobiliare

10 segnali di pericolo di crollo immobiliare La colpa della recessione del 2008 va agli abusi del mercato immobiliare. Controlliamo se un crollo immobiliare è una possibilità immediata ora. Si ricorda quello che è successo nel 2008. Lintera ec...