I millennial nutrono la loro abitudine alla caffeina più dei loro fondi per la pensione

Che si tratti di un caffè hipster con artisti locali che dipingono murales sui muri o di una nota catena java con una carta fedeltà, puoi e troverai millennial lì ogni mattina. Loro – noi – amiamo così tanto il nostro caffè che siamo persino disposti a metterlo su Instagram, ma peggio ancora, siamo anche disposti a rinunciare al risparmio per la pensione se questo significa ottenere quella dose extra di caffeina.

Un recente sondaggio di Acorns ha rivelato che i millennial spendono di più per la loro abitudine alla caffeina, soprattutto nei caffè, che al loro pensionamento. Nello specifico, Il 41% dei millennial (ok, quindi è il 44% delle donne millennial che ha una dipendenza più intensa da caffeina, apparentemente). Questo è un problema in sé e per sé. Ma combinando questo con il 41% dei millennial più anziani (24-35) che non pensano di essere "abbastanza sicuri dal punto di vista finanziario da andare in pensione fino a quando non avranno più di 65 anni" e abbiamo un grosso problema.

C'è un modo per noi di avere la nostra torta e mangiarla anche noi? O dovrei dire, hai il nostro hipster AF flat white e risparmi anche per la pensione? Credo di si. Ecco come:

Lascia che sia un'app a fare il lavoro pesante

Credito immagine:credito:CWPerchè non avere entrambi? App come Acorns sono molto utili in questo quando effettui un acquisto, arrotonderanno quell'acquisto al dollaro più vicino. Qualunque sia la differenza può essere depositata nel tuo fondo pensione. Quindi diciamo che il flat white è $4,70. Trenta centesimi verranno depositati nel tuo fondo pensione mentre ricevi ancora la tua correzione. Consideralo come un investimento automatico dei tuoi spiccioli. Addio contenitori di monete da dieci centesimi, nichelini, e centesimi (i quarti sono per il bucato…ovviamente).

Divulgazione completa:SurveyMonkey ha effettuato il sondaggio originale di 1, 900 millennial per l'app Acorns. Ma è ancora un ottimo strumento e uno che uso (ok, quindi l'ho scaricato ma non ho ancora collegato i miei account ad esso #rightontopofthatrose).

Con questa applicazione, ottieni il meglio da entrambi i mondi e non devi nemmeno pensarci.

Prelievi automatici

Credito immagine:credito:BravoParlando di non pensarci, non odiamo troppo la mia generazione. Guadagniamo meno e abbiamo più debiti. C'è un sacco di trambusto in corso, il che significa che non abbiamo sempre il tempo di sederci con un gestore degli investimenti. Fare tardi al lavoro per finire un progetto in modo da poter mantenere i nostri posti di lavoro in modo da poter pagare l'affitto (perché ho detto, anche la proprietà della casa è in calo?) non si presta a troppe opportunità di pianificazione. Quindi tutto ciò che può essere automatizzato è fondamentale.

Proprio adesso, scegli una percentuale del tuo stipendio che è fattibile per la tua famiglia e fai in modo che venga automaticamente trasferita su un conto, completamente separato dai tuoi risparmi regolari. Allora non toccarlo. Questo è il tuo fondo pensione. Meglio ancora, mettilo in un account che non puoi toccare senza conseguenze.

Prepara il tuo caffè a casa

Credito immagine:credito:Paramount PicturesSì, Sì, Sì. Questo è il trucco più antico del libro e sento già le lamentele. Uso una caffettiera della vecchia scuola e un dispositivo portatile per la schiuma di latte per preparare le mie fantasiose bevande al caffè e risparmio un sacco di soldi. Anche i miei amici le chiedono quando vengono, quindi non sono niente male. Se lo fai tutti i giorni o anche pochi giorni alla settimana, stai risparmiando. Assicurati solo che i soldi che stai risparmiando vadano in un fondo pensione.

Questi non sono i tuoi soldi extra per il fine settimana, quindi puoi comprare un giro per tutti. Questo è il tuo fondo pensione in grandi lettere in grassetto. Perché il 41% dei millennial più anziani dimostra che la pensione, anche se apparentemente molto lontano, è qualcosa a cui dobbiamo pensare ea cui stiamo pensando. Viviamo più a lungo ora e questo richiede Di più soldi, quindi quando fai tagli per la pensione assicurati che siano effettivamente assegnati alla tua pensione.

Siediti e fai qualche calcolo

Credito immagine:Warners Bros PicturesNon sei ancora convinto che potresti aver bisogno di apportare alcune modifiche? Perché non estrarre l'estratto conto recente della tua carta di credito e vedere quanti soldi stai donando alla tua abitudine alla caffeina? Forse non è così male come fa sembrare questo sondaggio. O forse è peggio. In entrambi i casi, è qualcosa che dovresti sapere.

Indipendentemente, se stai leggendo questo articolo, probabilmente non stai adottando misure attive per risparmiare per la pensione (o almeno non abbastanza). Anche il caffè potrebbe non essere il tuo punto debole. Potrebbe essere il tuo servizio di consegna cibo (e chi vuole cucinare durante una settimana di 80 ore). Potrebbe essere la tua voglia di viaggiare e i biglietti aerei. Potrebbe essere il tuo guardaroba o la tua strana ossessione per l'acquisto di vecchi beanie su eBay. Chi sono io per dire? E forse puoi permetterti tutto questo. Ma forse potresti anche fare qualcosa in più per la tua pensione. Ciò che questo sondaggio mostra è qualunque cosa noi, come millennial, stanno dando priorità alle nostre finanze, per almeno il 41% di noi, non è la pensione, e questo è un problema. La cosa buona è, è un problema con una soluzione.

-

Come vengono pagati gli agenti assicurativi?

Gli agenti di assicurazione sono pagati su commissione, il che significa che sei pagato dopo aver fornito lattività allazienda, sulla base di una percentuale predeterminata del valore monetario dellin

-

Che cos'è un obbligo di pensionamento dei beni (ARO)?

Un obbligo di ritiro delle attività (ARO) è un obbligo legale associato al ritiro di un bene materiale, bene a lungo termine. È generalmente applicabile quando unazienda è responsabile della rimozione

-

Il COVID-19 illustra perché il Canada ha bisogno di più — e migliori — banche pubbliche

La maggior parte dei canadesi potrebbe essere perdonata per non sapere cosa sia una banca pubblica. Ne abbiamo alcuni:il ramo del Tesoro dellAlberta, la Banca per lo sviluppo delle imprese, lExport De

-

Raccolta fondi per debiti personali

La raccolta fondi può essere utilizzata per pagare le bollette o per prevenire i debiti quando si perseguono le proprie passioni. Quando si lotta finanziariamente, potresti sentirti affogato nei debi

la pensione

- Come risparmierai mai per la pensione come libero professionista?

- Calcoli del valore attuale per una rendita differita

- Come calcolare il valore attuale netto di una futura pensione

- Come uscire dalla mia rendita AXA

- Come richiedere una nuova tessera Medicaid nel Michigan

- Quali sono le sanzioni in Kentucky per il ritiro della pensione?

-

La spietata High Street britannica non lascia spazio a ritardatari come BHS

La spietata High Street britannica non lascia spazio a ritardatari come BHS Il grande magazzino BHS è entrato in amministrazione controllata dopo non essere riuscito a trovare un acquirente. È un momento preoccupante per più di 10, 000 dipendenti e potrebbe essere visto come ...

-

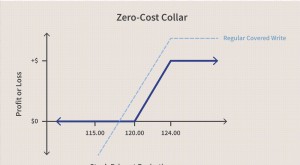

Collare a costo zero

Collare a costo zero Che cosè un collare a costo zero? Un collare a costo zero è una forma di strategia di collare di opzioni per proteggere le perdite di un trader acquistando opzioni call e put che si annullano a vice...

-

Che cos'è lo spostamento del rischio?

Che cos'è lo spostamento del rischio? Il trasferimento del rischio è una strategia di rischio che comporta il trasferimento della responsabilità del rischio o della responsabilità a unaltra parte. Il rischio può essere trasferito in tutto...

-

Gli investitori istituzionali dovrebbero acquistare Bitcoin nel 2021?

Gli investitori istituzionali dovrebbero acquistare Bitcoin nel 2021? Tutte le persone che hanno investito i loro soldi in bitcoin lanno scorso hanno realizzato buoni profitti. Le criptovalute sono diventate popolari per tutti in tutto il mondo. Se stai pensando di farn...