Ereditare un piano pensionistico:morte dopo il RBD

UN Piano di pensionamento può essere ereditato dopo la morte del beneficiario principale. Questa persona può quindi elencare beneficiari alternativi, compresi i coniugi, membri della famiglia, bambini e persino enti di beneficenza o trust. A seconda del tipo di beneficiario elencato e di quando il defunto è deceduto, i limiti di distribuzione richiesti saranno diversi. Se il defunto è deceduto dopo la data di inizio richiesta (RBD), ha già iniziato a ricevere distribuzioni sull'account. Perciò, l'account essenzialmente riprende da dove quella persona aveva interrotto.

Coniuge come unico beneficiario

Quando il coniuge è l'unico beneficiario di un conto in cui il defunto è deceduto dopo il RBD, il coniuge sceglierà di ricevere un pagamento graduale in base alla propria aspettativa di vita o all'aspettativa di vita residua del defunto. Questo è fonte di confusione perché molte persone non capiscono come viene calcolata l'aspettativa di vita. Per il coniuge superstite, è calcolato secondo una tabella creata dall'IRS a questo scopo. L'aspettativa di vita del coniuge viene ricalcolata ogni anno. L'aspettativa di vita del defunto è calcolata solo al momento della morte, e da questo viene sottratto un anno ogni anno che passa dopo la morte. L'IRS richiederà al coniuge superstite di scegliere il più lungo dei due piani di distribuzione. Il coniuge essenzialmente non ha scelta nell'elezione.

Beneficiari multipli o beneficiario non coniuge

Se un individuo diverso dal coniuge è il beneficiario o se il coniuge è tra molti beneficiari, quindi viene utilizzata l'aspettativa di vita del beneficiario più anziano. Le aspettative sono calcolate sulla base delle stesse formule utilizzate per un coniuge che riceve l'intero importo. L'aspettativa di vita più lunga, sia del defunto che del sopravvissuto, viene utilizzato per determinare l'importo che sarà distribuito su base annua. Ancora, i beneficiari sopravvissuti non hanno scelta in questo processo. Si decide in base a semplici formule, e l'elezione sarà fatta automaticamente per i sopravvissuti.

Beneficiario non persona

Per un singolo beneficiario, come un ente di beneficenza o fiducia, chi non è una persona, l'aspettativa di vita del defunto viene utilizzata per calcolare le distribuzioni. È importante rendersi conto che le distribuzioni verrebbero semplicemente effettuate per intero entro cinque anni se il defunto fosse passato prima del RBD. Una non-persona non ha opzioni in entrambi i casi, ma le distribuzioni sono gestite in modo molto diverso a seconda della data di morte del titolare del conto.

Conseguenze per un beneficiario

Se un titolare di conto passa dopo il RBD, c'è poco da fare per un beneficiario se non sedersi e aspettare di sentire quale sarà la distribuzione. Però, se un titolare di conto passa prima del RBD, ci sono molte elezioni e scelte da fare. Un beneficiario dovrebbe verificare immediatamente se il titolare del conto ha iniziato a prendere le distribuzioni come parte della decisione RBD per sapere se dovrà fare scelte difficili su come verrà distribuito il saldo del conto rimanente. Se il titolare del conto ha superato il RBD, non ci sono decisioni da prendere per conto del beneficiario.

-

Perché il tuo controllo dello stimolo da $ 600 manca o è in ritardo?

era una cosa vicina, ma alla fine del 2020, Gli americani sono stati calpestati dalla pandemia e la crisi economica in corso ha avuto la più piccola delle pause:un altro piccolo, pagamento di sgravio

-

I modi migliori e peggiori in cui gli americani hanno speso i soldi per gli incentivi

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Come incassare un assegno all'ufficio postale

I vaglia postali sono il modo migliore per prelevare contanti allufficio postale. Non è possibile incassare un assegno, personale o salariale, presso una stazione di posta. Se sei in un ufficio posta

-

Noleggio auto elettriche:cosa devi sapere

Le considerazioni finanziarie del leasing di unauto elettrica possono essere diverse da quelle del leasing di unauto tradizionale. Mentre le auto elettriche stanno iniziando a diventare più comuni,

andare in pensione

- Panoramica del piano pensionistico del Congresso

- Colpito duramente dall'imposta minima alternativa (AMT)? Ecco 6 modi per ridurre quanto devi

- La tua lista di controllo dei benefici pensionistici

- Che cos'è la corrispondenza 401k e come funziona?

- Fai attenzione a queste strategie finanziarie esagerate

- 3 segni che dovrai andare in pensione prima a causa del coronavirus (e come farlo funzionare)

-

Detrazione fiscale immobiliare:come funziona e come ottenerla

Detrazione fiscale immobiliare:come funziona e come ottenerla Questo articolo è stato verificato dai nostri redattori e da Rachel Weatherly, specialista di prodotti fiscali con Credit Karma Tax®. Le tasse sulla proprietà sono una delle principali fonti di red...

-

Qual è la differenza tra EBIT ed EBITDA?

Qual è la differenza tra EBIT ed EBITDA? La differenza tra EBITEBIT GuideEBIT sta per Guadagno prima degli interessi e delle tasse ed è uno degli ultimi subtotali nel conto economico prima dellutile netto. LEBIT è talvolta indicato anche com...

-

Che cos'è il volume netto?

Che cos'è il volume netto? Il volume netto viene utilizzato per indicare la differenza tra il volume di uptick di un titolo e il volume di downtick. Il volume di aumento è il volume delle azioni di una società che vengono scamb...

-

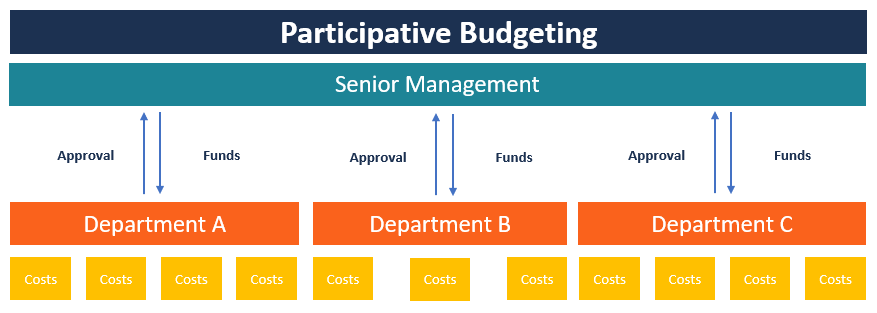

Cos'è il Bilancio Partecipativo?

Cos'è il Bilancio Partecipativo? Il budget partecipativo è un processo di budgeting in cui le persone che si trovano nei livelli inferiori di gestione sono coinvolte nel processo di preparazione del budget. A differenza del budgeting...