Piani a contribuzione definita

Piani a contribuzione definita concentrarsi sui contributi apportati al piano dai dipendenti dell'azienda – contrariamente a piani a benefici definiti , che sono progettati per fornire uno specifico pagamento di benefici a un dipendente al momento del pensionamento. Per la maggior parte, i piani a contribuzione definita sono legati agli utili aziendali e l'impresa generalmente non è obbligata a fornire un certo, beneficio pensionistico specificato a qualsiasi dipendente. La logica è che migliore è la situazione finanziaria dell'azienda, più sarà in grado di contribuire al piano (entro i limiti di legge) e quindi di fornire più prestazioni pensionistiche. Tali benefici possono essere determinati al momento della pensione, in quel momento viene conteggiato l'importo nel conto del partecipante al piano (del dipendente) e viene effettuata una distribuzione.

I piani a contribuzione definita possono assumere la forma di piani pensionistici o di partecipazione agli utili. I piani di partecipazione agli utili sono stabiliti e mantenuti dalle aziende principalmente per prevedere la partecipazione agli utili aziendali da parte dei dipendenti o dei loro beneficiari. Un piano qualificato deve fornire un preciso, formula predeterminata per la ripartizione tra i partecipanti al piano di tutti i contributi versati al piano. Però, l'importo dei contributi annuali, se del caso, è generalmente lasciato alla discrezione del datore di lavoro. I contributi sono tenuti in custodia. Quando il dipendente va in pensione o se ne va in determinate altre circostanze, i contributi che sono stati assegnati a quel dipendente, compresi tutti i guadagni su tali contributi, vengono distribuiti al lavoratore. Piani pensionistici sono stabiliti e mantenuti dai datori di lavoro interessati a fornire sistematicamente il pagamento di benefici determinabili in modo definitivo ai dipendenti in pensione per un periodo di anni - tipicamente per il resto della vita del pensionato. I benefici pensionistici sono generalmente misurati da e basati su fattori quali anni di servizio e compensazione ricevuta. La determinazione dell'importo dei contributi o dei benefici del piano non si basa sugli utili del datore di lavoro, né è lasciato in alcun modo alla discrezione del datore di lavoro.

Quando un piano di partecipazione agli utili o pensione è stato modificato per fornire un "disposizione in contanti o differito" (o CODA), il veicolo risultante è comunemente chiamato a 401(k) piano dopo la sezione dell'Internal Revenue Code che lo autorizza.

Il termine "CODA" si riferisce a due diversi metodi con cui il dipendente può differire una parte della sua retribuzione nel piano 401 (k). Nel caso più comune, al dipendente viene offerto un bonus in denaro, tutto o parte del quale può essere inserito o differito nel piano al lordo delle imposte. In alternativa, l'accordo può assumere la forma di un accordo di riduzione dello stipendio in base al quale il dipendente sceglie di ridurre il proprio stipendio e inserire o differire l'importo della riduzione nel piano, nuovamente al lordo delle imposte. Con entrambi i metodi, i partecipanti al piano possono evitare la tassazione immediata del bonus deviato o dell'importo del differimento dello stipendio. Di conseguenza, nessun reddito le tasse vengono pagati sui fondi partecipanti o sui loro guadagni fino a quando non vengono prelevati. Così, il piano 401(k) consente (entro certi limiti) a un partecipante al piano di aumentare i fondi che vengono versati sul proprio conto del piano su base fiscalmente agevolata e quindi prevedere un reddito pensionistico maggiore.

-

Lista di controllo per la pianificazione patrimoniale:creare un piano patrimoniale

Sebbene possa essere un processo emotivo elaborare un piano immobiliare, è la chiave per una transizione graduale per la tua famiglia. Puoi semplificare il processo seguendo la nostra utile lista di c

-

Dì quello che pensi e non scusarti per questo

Hai mai espresso la tua opinione solo per essere abbattuto da qualcun altro? Forse dal tuo coniuge, capo, genitori, o migliore amica? O anche uno sconosciuto? Mi è successo molte volte in passato. Dir

-

Bitcoin:cosa significa l'inversione di tendenza di Elon Musk sui pagamenti Tesla per il futuro delle criptovalute

Il rapporto di Tesla con le criptovalute è stato un ottovolante stop-start. A febbraio, il produttore di veicoli elettrici ha annunciato di aver acquistato 1,5 miliardi di dollari (1,1 miliardi di ste

-

3 modi in cui il tuo cane sta rovinando il tuo punteggio di credito

Quel cucciolo sembra così carino. Ma attenzione:gli animali domestici sono anche una grande responsabilità finanziaria che può intaccare il tuo punteggio di credito. Secondo i dati dellASPCA, puoi asp

andare in pensione

- Spese comuni associate a una rendita fissa immediata

- 5 azioni che le donne possono intraprendere in questo momento per ottenere la pensione in pista

- Regole di distribuzione per l'ereditato Roth IRA

- Spiegazione della terminologia di base della pensione

- Smetti di credere a questi 5 miti sugli IRA

- Pensioni - Struttura e PBGC

-

Che cos'è un legame congiunto?

Che cos'è un legame congiunto? Un legame comune, noto anche come legame congiunto, è un tipo di obbligazione che coinvolge un emittente e almeno due garantiGaranteUn garante è una terza parte che paga un debito se il mutuatario non...

-

Creare un Consiglio di Amministrazione Agile

Creare un Consiglio di Amministrazione Agile Concetto di comunicazione di discussione di riunione della gente di affari Di Patrick Dailey e Joel Koblentz Poiché limpulso degli operatori del settore a stare al passo con la concorrenza sal...

-

Cosa significa il divieto di Binance nel Regno Unito per gli investitori di criptovalute

Cosa significa il divieto di Binance nel Regno Unito per gli investitori di criptovalute Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

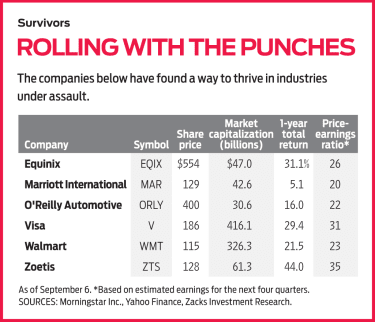

6 titoli che sono sopravvissuti all'interruzione delle loro industrie

6 titoli che sono sopravvissuti all'interruzione delle loro industrie Quando Eastman Kodak ha presentato istanza di protezione fallimentare nel 2012, era difficile essere sorpresi. Per allora, le cineprese erano un prodotto analogico in un mondo digitale. E quando è arr...