Una cosa intelligente che puoi fare oggi per la tua pensione

La pianificazione della pensione sembra un compito arduo e confuso. Ma c'è un passo pratico e sorprendentemente semplice che puoi fare oggi per migliorare notevolmente la tua preparazione alla pensione:eseguire alcuni numeri per stimare quanti soldi probabilmente avrai bisogno. Sarai felice di vedere quanto velocemente puoi farlo, e quanto sarà vantaggioso.

Un calcolo veloce

Non è mai stato così facile stimare le tue esigenze di pensionamento, con numerosi calcolatori online gratuiti prontamente disponibili. Uno dei più semplici è myPlan Snapshot di Fidelity. Devi solo inserire cinque bit di informazioni (la tua età, reddito, quanto hai risparmiato finora, l'importo mensile che stai contribuendo a un piano pensionistico, e il tuo stile di investimento). Quindi ti darà una rapida lettura di quanto potresti aver bisogno di avere nel tuo gruzzolo quando andrai in pensione, e quanto dovresti mettere da parte ogni mese in questo momento in un piano 401K o IRA.

Per esempio, secondo il calcolatore, un venticinquenne che guadagna 50 dollari, 000 all'anno, ha $ 15, 000 risparmiati finora, contribuisce con $ 300 al mese al loro piano pensionistico, e investe in modo aggressivo, dovranno risparmiare circa 2,8 milioni di dollari entro i 65 anni. Se il mercato si comporta male, la calcolatrice dice che finiranno con circa $ 880, 000 all'età di 65 anni; se funziona in media, finiranno con circa $ 2,3 milioni.

La calcolatrice ti consente di modificare facilmente vari input per vedere cosa potresti fare per ottenere di più. Per esempio, e se cambiassero il loro stile di investimento in "più aggressivo" (investimenti basati su azioni al 100%), cambiato l'importo che risparmiano ogni mese a $ 500, e spostato la loro presunta età pensionabile a 67? Ora il calcolatore dice che se il mercato funziona male, finiranno con circa $ 1,5 milioni. Se funziona in media, finiranno con un portafoglio di quasi 4,8 milioni di dollari.

Dopo aver eseguito il calcolo rapido, Fidelity ti offre la possibilità di eseguire un'analisi più dettagliata facendo clic su "Crea un piano".

Un impopolare, Comunque utile lavoretto

Nonostante quanto sia facile fare i conti in pensione, relativamente poche persone lo hanno fatto. Secondo l'Employee Benefit Research Institute, solo il 48% di tutti i lavoratori attuali ha calcolato i propri fabbisogni. Tra i lavoratori di età compresa tra 25 e 34 anni, quelli che hanno più tempo per sfruttare l'interesse composto, solo il 38% ha eseguito alcuni numeri.

Coloro che hanno calcolato le loro esigenze riportano obiettivi di risparmio più elevati rispetto a quelli che non l'hanno fatto e una maggiore fiducia nella loro capacità di andare in pensione un giorno comodamente. Apparentemente, sgranocchiare i numeri sulla pensione motiva le persone ad agire in base a ciò che apprendono.

Dall'intuizione all'azione

Certo, questo è ciò che rende utile una valutazione dei bisogni:agire su ciò che apprendi apportando le modifiche necessarie all'importo che stai accantonando per la pensione ogni mese.

Non scoraggiarti se c'è un grande divario tra quanto la calcolatrice dice che devi risparmiare e l'importo che stai risparmiando ora. Fai quello che puoi per iniziare a ridurre quel divario. L'utilizzo di un budget è uno dei modi migliori per liberare il flusso di cassa mensile che potrebbe essere destinato a maggiori risparmi per la pensione. Un altro si sta impegnando in anticipo a utilizzare almeno una parte di eventuali aumenti salariali futuri per aumentare i risparmi per la pensione.

È una buona idea eseguire una nuova valutazione delle esigenze di pensionamento una volta all'anno. Le circostanze cambiano. Eseguire nuovi numeri ogni anno e apportare le modifiche necessarie a quanto stai risparmiando per la pensione ti aiuterà a garantire che il tuo piano pensionistico rimanga sulla buona strada.

Hai fatto questo passaggio? Hai messo in atto un piano per iniziare ad agire in base alla tua intuizione?

-

Le carte di credito della stazione di servizio per lo più non ne valgono la pena

Credito immagine:@jacobandrews64/Twenty20 Che tu sia un vero viaggiatore su strada o un semplice pendolare locale, le carte di credito di marca legate alle compagnie del gas sembrano una scelta natur

-

Il motivo per cui le generazioni più anziane sono più felici dei millennial

La chiave per essere felici potrebbe essere semplice come non funzionare. Gli adulti di 55 anni o più sono molto più contenti delle loro controparti millennial e più giovani, secondo uno studio di 2

-

Tesla oscilla e manca sulle stime degli utili:in che modo ha influito sulle sue azioni?

I prezzi delle azioni si sono fermati vicino ai massimi storici mentre il mercato digerisce i risultati degli utili del secondo trimestre e attende la prossima mossa del Federal Reserve Board. Lind

-

Come integrare il reddito da pensione con un lavoro part-time

Potresti pagare il tuo mutuo, drogheria, affitto, assicurazione, spese mediche, e altre fatture su $ 2000/mese? Se potessi, che tipo di stile di vita potresti condurre? Milioni di pensionati in tutt

andare in pensione

- 4 motivi per cui hai bisogno di un'IRA nel portafoglio pensionistico

- Campo minato di penalità dell'IRA:percorri con attenzione o sii pronto per il dolore

- 401k vs 403 (b):somiglianze e differenze

- Assegni di previdenza sociale per ottenere un aumento COLA "estremamente basso" nel 2021

- Quando è la scadenza del contributo dell'IRA?

- Strategia di geoarbitraggio definitiva

-

Il costo della spesa sta decisamente aumentando

Il costo della spesa sta decisamente aumentando Quando è iniziata la pandemia, nessuno di noi sapeva più come fare acquisti per le forniture di base. La carta igienica è sparita dagli scaffali dei negozi, mentre i prodotti per la pulizia della casa...

-

Che tipo di lavoro possono ottenere i bambini di 10 anni durante l'estate?

Che tipo di lavoro possono ottenere i bambini di 10 anni durante l'estate? Le faccende domestiche semplici sono un modo semplice per guadagnare qualche dollaro in più. Guadagnare soldi durante i mesi estivi fuori dalla scuola non è così facile per i bambini di 10 anni come ...

-

Il significato dell'interesse di proprietà nel settore immobiliare

Il significato dell'interesse di proprietà nel settore immobiliare Gli acquirenti di case aspirano alla proprietà della casa perché ha un senso finanziario, offre stabilità e offre maggiore libertà nelle scelte abitative. Il tuo interesse di proprietà immobiliare des...

-

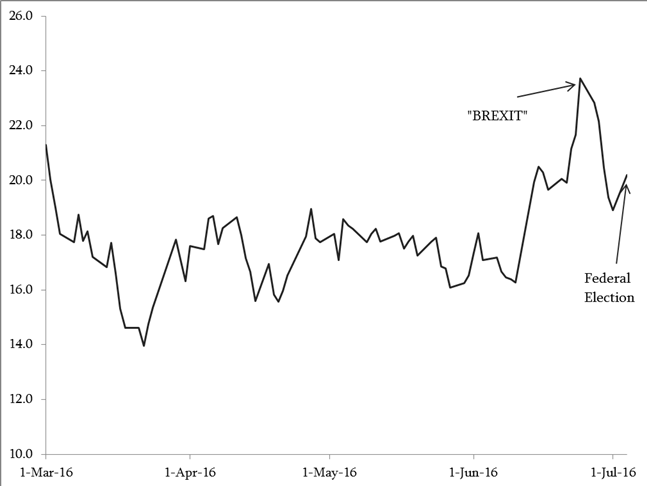

Spiegatore:perché il panico del mercato azionario può segnalare un buon momento per comprare?

Spiegatore:perché il panico del mercato azionario può segnalare un buon momento per comprare? I mercati finanziari di tutto il mondo stanno rispondendo allattuale incertezza politica sia in Australia che nel Regno Unito inviando azioni, obbligazioni e valute su un giro sulle montagne russe. ...