L'impatto di COVID-19 sul Nest Egg degli americani

Le difficoltà finanziarie dovute alla pandemia di COVID-19 hanno costretto 1 americano su 3 a scavare nei propri risparmi per la pensione.

Quasi il 33% degli americani ha prelevato o preso in prestito denaro da un IRA o 401k durante la pandemia , e quasi i due terzi hanno utilizzato quei risparmi per la pensione per coprire le spese di base della vita. Questo è un nuovo sondaggio* pubblicato oggi da Personal Capital, una società di potenziamento, e la rivista Personal Finance di Kiplinger.

I pianificatori del pensionamento ci hanno detto di aver prelevato ingenti somme di denaro:il 32% degli intervistati ha dichiarato di aver prelevato $75, 000 o più da un conto pensione, mentre il 58% di coloro che hanno preso prestiti ha preso in prestito tra $ 50, 000 e $ 100, 000.

Oltre a coprire le spese quotidiane, le persone usavano i soldi per una serie di spese:

- Il 41% lo ha investito nelle spese mediche

- Riparazioni domestiche finanziate al 32%

- 26% pagato per le riparazioni auto

- 23% di tasse coperte

- Il 21% ha aiutato i membri della famiglia

La pensione, per la maggior parte delle persone, è il più grande obiettivo finanziario per il quale risparmieranno nella loro vita. Spesso ci vogliono decenni per prepararsi finanziariamente. Per le persone che attingono ai risparmi per la pensione o che intendono lavorare più a lungo, Il 2020 avrà un impatto duraturo per gli anni a venire.

Modifiche alla pensione e agli investimenti indotte dalla pandemia

Le oscillazioni delle azioni dello scorso anno - il mercato ribassista più veloce mai seguito da una ripresa astronomica - hanno fatto innervosire molti investitori e i risparmiatori della pensione. Quasi tre quarti degli intervistati (74%) ci hanno detto di essere preoccupati per la volatilità del mercato nel 2020 , e quasi la metà (48%) ha riferito di aver controllato il proprio portafoglio di investimenti o i saldi del conto pensionistico almeno una volta alla settimana.

Ma c'erano lezioni lungo la strada. Gli investitori ci hanno raccontato i loro primi cinque takeaway dal mercato quest'anno:

- La mia strategia di portafoglio è stata in grado di superare i tempi difficili (33%).

- Ho bisogno di avere più riserve di liquidità (27%).

- Ho bisogno di diversificare di più (26%).

- Ho corso più rischi del necessario (23%).

- Ho bisogno di riequilibrare il mio portafoglio più spesso (23%).

Alcune persone possono vedere cali del mercato azionario e vendere i loro investimenti per paura di perdere più soldi. Però, il mercato azionario si è ripreso da ogni flessione della storia; vendere prematuramente blocca solo le perdite.

Secondo Craig Birk, CFP®, Chief Investment Officer presso Personal Capital, rimanere concentrati su un piano a lungo termine con obiettivi chiari è "il modo migliore per navigare in quelle che a volte possono essere un ottovolante emotivo".

“Il mercato è Dopotutto, raramente guidato da un solo fattore. Ecco perché è così difficile cronometrare gli alti e bassi, " Egli ha detto. “Investitori con un piano strategico può sentirsi più sicuro delle loro finanze e non devono preoccuparsi di fattori che sfuggono al loro controllo".

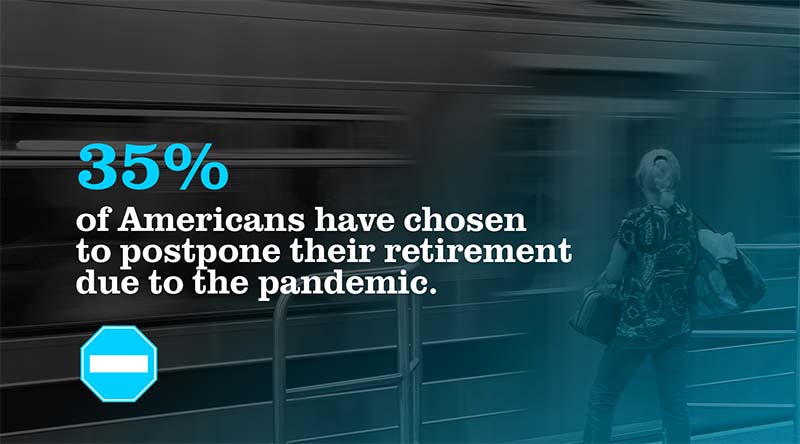

A causa della pandemia, alcuni intervistati hanno anche modificato la loro tempistica di pensionamento. Più di un terzo (35%) ha dichiarato di voler lavorare più a lungo. Molti più uomini che donne intendono posticipare il pensionamento:il 45% degli uomini prevede di lavorare più a lungo, mentre solo il 25% delle donne lo fa.

Infatti, per tutta la pandemia, uomini e donne hanno dimostrato diverse differenze chiave nel loro approccio alla pianificazione finanziaria.

Ripartizione di genere delle attività finanziarie nel 2020 UOMINI DONNEHa approfittato dei programmi di soccorso COVID 65%28%Ha preso una distribuzione dai propri conti pensionistici49%14%Preso in prestito dai propri conti pensionistici44%11%Ha preso più rischi di investimento del necessario38%9%Non ha apportato modifiche alle proprie partecipazioni azionarie42%76%Ha verificato il proprio investimento e conti pensionistici ogni giorno35%11% Ha pianificato di lavorare più a lungo, così potrebbero risparmiare più 45%25%Lavoro e WFH durante la pandemia

Il 2020 ci ha mostrato che la vita è imprevedibile. Milioni di persone hanno perso il lavoro, molti senza sapere quando torneranno al lavoro, e molti altri hanno spostato il loro spazio di lavoro negli uffici domestici.

Nel nostro sondaggio, circa quattro intervistati su 10 sono stati licenziati o hanno avuto un orario ridotto nel 2020. Circa 7 su 10 hanno lavorato in remoto, per lo più da una residenza primaria (56%) o secondaria (10%).

I datori di lavoro prendono atto: Due terzi di queste persone amano lavorare da casa. Solo il 6% non lo gradisce affatto.

Con le persone che trascorrono molto più tempo a casa, alcuni stanno riconsiderando la posizione migliore in cui vivere. Più di un quarto (26%) dei lavoratori afferma di volersi trasferire entro i prossimi tre anni a causa della pandemia. La motivazione principale:trovare un posto con meno persone (29%).

Come controllare il controllabile finanziariamente

Con gli effetti di vasta portata della pandemia, non sapere cosa accadrà dopo può essere inquietante. Ecco perché avere un piano finanziario a lungo termine - e attenersi ad esso - è più importante che mai.

Sebbene non ci sia modo di prevedere il mercato, possiamo usare i rendimenti storici per fare un'ipotesi plausibile sul futuro. Il Personal Capital Retirement Planner esamina l'allocazione delle risorse del tuo portafoglio e fa proiezioni basate su come ciascuno si è comportato nel tempo, tenendo conto dei cicli di mercato.

Puoi anche sfruttare i tuoi input reali, incluso il risparmio annuale, spesa previdenziale desiderata, orizzonte temporale e rendimento atteso del portafoglio, per citarne alcuni:per ottenere una proiezione in tempo reale del valore del tuo portafoglio a lungo termine, così come quando puoi ragionevolmente andare in pensione.

Milioni di individui e famiglie utilizzano gli strumenti gratuiti di Personal Capital per monitorare il proprio patrimonio netto e pianificare la pensione. Con il cruscotto digitale, Puoi:

- Visualizza tutti i tuoi conti finanziari in un unico posto

- Imposta obiettivi di spesa mensili e monitora il tuo piano nel tempo

- Piano per la pensione data una vasta gamma di scenari

- Budget e risparmia per i tuoi obiettivi a breve e lungo termine

- Analizza i tuoi investimenti e scopri le commissioni nascoste

Pronto a pianificare la pensione che desideri?

-

Devo richiedere i dipendenti sui miei sussidi di disoccupazione?

Un uomo sta compilando moduli di disoccupazione in un ufficio. Sebbene le leggi di ogni stato che regolano lidoneità alla disoccupazione differiscano leggermente, alcuni stati prevedono uno stipendio

-

Cos'è uno speculatore?

Uno speculatore è un individuo o unimpresa che, Come suggerisce il nome, ipotizza – o ipotizza – che il prezzo dei titoli aumenterà o diminuirà e negozia i titoli Titoli negoziabili I titoli negoziabi

-

Del rischio petrolio 2020 di cui nessuno parla

Un buon proposito per il nuovo anno: non dare per scontato il prezzo del petrolio. Mentre ci dirigiamo verso un nuovo decennio, lautocompiacimento per il basso prezzo del petrolio dilaga. Questo com

-

6 trucchi di bellezza che ti faranno risparmiare tutti i soldi

Eccoti:in piedi in mezzo a Sephora, riempiendo il cestino di mascara, eyeliner, rossetto, bronzer e una sorta di crema viso anti-età che può o meno anti-età. Ti dirigi verso il check-out, e scopri sub

andare in pensione

- 26(f) I programmi danno agli investitori la possibilità di riscrivere i loro destini finanziari

- La tua lista di controllo dei benefici pensionistici

- Perché i pensionati non vanno in pensione - e no,

- Non è troppo tardi per raggiungere il tuo obiettivo di risparmio previdenziale. Ecco come

- Impostare un piano pensionistico per la tua piccola impresa

- Rendite immediate vs Rendite differite

-

Acconti prima casa:qual è il numero magico?

Acconti prima casa:qual è il numero magico? Se hai risparmiato per un acconto sulla tua prima casa, probabilmente hai in mente un obiettivo finanziario:un importo che speri di risparmiare prima che la proprietà della casa possa diventare una re...

-

Che cos'è il day trading?

Che cos'è il day trading? Lattributo principale del day trading è che lacquisto e la vendita di titoli avvengono nello stesso giorno di negoziazione. Significa che tutte le posizioni di trading vengono liquidate alla fine di u...

-

I migliori fondi Vanguard – Fondi comuni ed ETF

I migliori fondi Vanguard – Fondi comuni ed ETF Abbiamo raccolto alcuni dei fondi Vanguard più popolari. Ciò include i fondi comuni di investimento, di cui Vanguard è il più grande fornitore al mondo, e gli Exchange Traded Fund (ETF). I fondi i...

-

Come Convincere Qualcuno a Risparmiare Denaro

Come Convincere Qualcuno a Risparmiare Denaro Due giovani adulti che parlano tra loro Può essere difficile guardare qualcuno vicino a te vivere uno stile di vita in cui risparmiare denaro non è una priorità, soprattutto quando stai attento alle ...