Come pianificare l'assistenza sanitaria in pensione

Il New York Times ha recentemente riferito che la quota di americani con assicurazione sanitaria è diminuita nel 2018 - il primo calo di questa statistica dal 2009. Per molti americani, i costi sanitari sono una delle principali cause di stress e preoccupazione, ma ancor di più per chi si avvicina o va in pensione.

Il solo pensiero dei costi dell'assistenza sanitaria quando si pianifica la pensione può essere opprimente, ma potrebbero non essere così sconvolgenti come molti temono. Anche se i costi dell'assistenza sanitaria tendono ad aumentare con l'età, alla fine si stabilizzano e addirittura sostituiscono altre spese.

Cosa possono aspettarsi di pagare gli americani in spese sanitarie in pensione?

Un recente studio Vanguard a cui faremo riferimento in questo articolo suggerisce che una tipica donna di 65 anni può aspettarsi una spesa annua di circa $ 5, 200 (premi e viveri) nel 2018. Si tratta di una cifra di costo totale, non un costo incrementale rispetto a quello che stai già spendendo per l'assistenza sanitaria.

L'assistenza a lungo termine (LTC) è un'altra preoccupazione comune per gli individui e dovrebbe essere considerata separatamente quando si stimano i costi dell'assistenza sanitaria. Lo studio suggerisce che solo il 50% circa degli individui sostiene spese LTC, e un quarto consumerà meno di $ 100, 000 in spese LTC.

Sebbene possiamo usare queste cifre come punto di riferimento per cosa aspettarci, i costi varieranno ampiamente per individuo a seconda della salute e di molte altre circostanze uniche.

Costruire un quadro per la pianificazione dell'assistenza sanitaria in pensione

L'obiettivo di questo pezzo è costruire un quadro attuabile che possa servire da guida durante la pianificazione dell'assistenza sanitaria in pensione. Il quadro è costituito da quattro componenti chiave:

- L'approccio

- Considerazioni sulla copertura

- Un preventivo personalizzato

- Renderlo attuabile

Sfruttare gli strumenti di pianificazione olistica offerti attraverso il dashboard di Personal Capital è un buon modo per incorporare questo framework.

L'approccio

Vanguard ha recentemente collaborato con Mercer Health per sviluppare un nuovo modello per prevedere i costi dell'assistenza sanitaria e fornire linee guida su come affrontare questi costi nell'ambito della pianificazione del pensionamento (vedi studio). Lo studio suggerisce che gli individui dovrebbero concentrarsi sulle cifre dei costi annuali e sui cambiamenti incrementali, non sono previsti importi forfettari.

Dovrebbe esserci anche una distinzione tra la pianificazione dei premi assicurativi sanitari annuali e le spese vive dalla pianificazione delle spese per l'assistenza a lungo termine. L'approccio dovrebbe essere personalizzato nel contesto dello stato di salute di un individuo, età di pensionamento, scelte di copertura e sussidi del datore di lavoro.

Considerazioni sulla copertura

La determinazione dei costi futuri sarà altamente soggettiva rispetto alla tua attuale situazione sanitaria, potenziali rischi per la salute e le opzioni di copertura, ma queste cose dovrebbero diventare più chiare quando ti avvicini alla pensione.

Inizia esaminando il tuo attuale piano di assistenza sanitaria e confrontalo con le tue scelte di copertura Medicare. Questo ti aiuterà a determinare quale copertura desideri e ti aiuterà a identificare le lacune di copertura.

Durante i tuoi anni di lavoro, il tuo piano di copertura è tramite un datore di lavoro o il mercato assicurativo individuale (vedi Healthcare.gov). Se sei coperto da un piano sponsorizzato dal datore di lavoro, controlla se il tuo piano offre una copertura di continuazione supplementare in pensione. Tieni presente che i piani di copertura continua sono spesso meno generosi e soggetti a modifiche, quindi per la maggior parte di noi, non un'opzione. La maggior parte delle persone farà molto affidamento su piani sponsorizzati dal governo come Medicare per l'assistenza sanitaria in pensione. È probabile che una parte di questo costo sia già stata detratta dalla busta paga per quando si diventa ammissibili all'età di 65 anni (vedere Medicare.gov per verificare l'idoneità e calcolare i premi stimati).

Divario di copertura:ritirarsi prima dei 65

Una potenziale lacuna nella copertura da considerare è se prevedi di andare in pensione prima dei 65 anni. Questo periodo dovrebbe essere coperto da un'assicurazione privata. Se attualmente disponi di un generoso piano sponsorizzato dal datore di lavoro, potrebbe non essere necessario mantenere quel livello di copertura fino al pensionamento e dovresti valutare se ha senso ridurre il livello di copertura al momento del pensionamento per ridurre i costi. COBRA Insurance è un'altra potenziale soluzione per questo periodo di copertura scaduta, dove puoi estendere la tua attuale copertura del datore di lavoro per 18 mesi. Ma tieni presente, l'utilizzo di COBRA Insurance significa che sarai al sicuro per l'intera fattura (inclusa la parte del tuo datore di lavoro e le spese amministrative aggiuntive).

Copertura previdenziale:65 anni e oltre

Quando Medicare entra in gioco, comprendi che Original Medicare copre solo le spese di base e che probabilmente dovrai aggiungere una copertura aggiuntiva o un'assicurazione supplementare.

Ecco come funziona Medicare:

Le prestazioni Medicare originali sono divise in due parti, Parte A (assicurazione ospedaliera) e Parte B (Assicurazione medica). Una volta iscritto a Medicare, ricevi automaticamente i vantaggi della Parte A senza premio aggiuntivo con l'opzione di aggiungere la Parte B o la Parte C (la Parte C include sia A che B) per un premio mensile. I piani Parte C Medicare Advantage sono appaltati a società private e di solito offrono anche una copertura per farmaci soggetti a prescrizione. Se non lo fanno, quindi la copertura dei farmaci da prescrizione rientra nella Parte D a un costo aggiuntivo. Potrebbe anche essere necessario aggiungere una polizza Medigap che è supplementare alla Parte A e alla Parte B e destinata a colmare le lacune della copertura.

Anche l'assicurazione sanitaria a basso costo o gratuita tramite Medicaid può essere un'opzione se rientri in un gruppo di ammissibilità obbligatorio. Personal Capital raccomanda ai pensionati di rivedere attentamente le loro opzioni di copertura e di rivederle annualmente.

Considerazioni sulla copertura dell'assistenza a lungo termine

L'assicurazione per l'assistenza a lungo termine è un altro costo da considerare. Il Dipartimento della salute e dei servizi umani degli Stati Uniti ha stabilito che circa il 70% delle persone che compiono 65 anni avrà bisogno della copertura LTC ad un certo punto. Le difficoltà con la pianificazione per LTC sono l'imprevedibilità, costo alto, vasta gamma di spese, e generale mancanza di copertura da parte dell'assicurazione sanitaria. La maggior parte dei costi LTC viene pagata di tasca propria, ma avendo una rete di supporto familiare per prendersi cura di te, può aiutare a evitare alcune di queste spese.

Personalizza il tuo costo stimato

Il costo per gli individui varia ampiamente:le variabili principali nella stima dei costi dell'assistenza sanitaria sono lo stato di salute e il rischio per la salute. Alcuni altri fattori includono la geografia, età alla pensione, Opzioni di copertura Medicare, eventuali supplementi Medicare, livelli di reddito, e se il tuo datore di lavoro offre sussidi per l'assicurazione sanitaria in pensione.

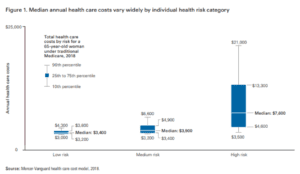

Il modello di costo Vanguard-Mercer calcola che una tipica donna di 65 anni, se si acquista un Piano supplementare Medicare F e un piano per farmaci con prescrizione standard, può aspettarsi una spesa annua di $ 5, 200 nel 2018. Per valutare dove potresti cadere, vedere i grafici sottostanti che mostrano gli intervalli di costo previsti in base alle circostanze di salute.

Agire

Tipicamente, i costi dell'assistenza sanitaria sono contabilizzati come parte delle vostre esigenze di spesa per la pensione all'interno del vostro piano finanziario. Man mano che avanzi nel ciclo di vita della pensione, la tua spesa tende a diminuire (modellata nel nostro strumento "Pianificatore di pensionamento" come una diminuzione annuale regolabile dell'1%). Ciò è vero nonostante l'aumento dei costi sanitari con l'età (attribuito sia all'aumento dei consumi sia al di sopra della crescita dell'inflazione) per effetto sostituzione (spesa inferiore in altre aree di consumo).

L'utilizzo del pianificatore di pensionamento di Personal Capital può aiutarti a proiettare questi costi durante la pensione. La flessibilità dello strumento ti consente anche di modellare i costi sanitari separatamente dalle spese di pensionamento, se preferisci (ma assicurati di allontanarli dal tuo obiettivo di spesa se lo fai per evitare un doppio conteggio).

Ti invitiamo a parlare con un consulente di Personal Capital per aiutarti a stimare il rapporto di sostituzione richiesto e se hai bisogno di apportare modifiche al tuo attuale piano finanziario. Possono anche servire come risorsa per quanto riguarda alcune tattiche di pianificazione creative come l'utilizzo di un conto di risparmio sanitario (HSA) come veicolo di investimento per risparmiare sulle spese sanitarie.

-

Come risparmiano gli americani per la pensione e quanto hanno messo da parte

Più americani hanno conti pensionistici oggi rispetto ai decenni passati, ma ciò non significa necessariamente che tutti stiano risparmiando abbastanza per vivere comodamente negli ultimi anni. Seco

-

8 cose intelligenti da fare con i soldi di liquidazione

Così, stai vivendo una manna finanziaria? Venduto unazienda o una proprietà, ha vinto un contratto redditizio, o sono stati assegnati soldi in una causa? Congratulazioni! Probabilmente provi un misto

-

Una guida completa alle commissioni di investimento

Dopo aver preso la saggia decisione di investire i tuoi soldi, una parte andrà probabilmente alle commissioni, che morde i tuoi ritorni. Che si tratti di mantenere il tuo account, fare scambi o pagare

-

Cosa sono i Naked Credit Default Swap?

I Naked Credit Default Swap (CDS) sono titoli di credit default swap che non sono supportati da una quantità sufficiente di attività sottostanti. Tipi di attività I tipi comuni di attività includono a

andare in pensione

- In che modo i pensionati beneficiano del pacchetto di stimolo del coronavirus

- 4 punti di pensionamento convenienti con assistenza sanitaria di livello mondiale

- Domande frequenti relative ai requisiti dell'IRA coniugale

- Ereditato IRA

- 4 motivi per cui hai bisogno di un'IRA nel portafoglio pensionistico

- 4 modi per far crescere $ 100,

-

Potresti far quadrare i conti se fossi improvvisamente disabile?

Potresti far quadrare i conti se fossi improvvisamente disabile? Diventare disabili non è lo scenario peggiore, ma è uno che può provocare danni irreparabili alle tue finanze. Potresti avere poco o nessun controllo sul fatto che una malattia o un infortunio invalid...

-

Come ottenere coupon senza date di scadenza

Come ottenere coupon senza date di scadenza Ottieni coupon senza date di scadenza Lacquisto di diversi articoli di cui hai bisogno per la vita di tutti i giorni può aumentare abbastanza rapidamente. Il piccolo cambiamento può sommarsi veloceme...

-

Revisione dell'assicurazione auto Elephant:possibilità di ottenere uno sconto immediato sulla franchigia di collisione

Revisione dell'assicurazione auto Elephant:possibilità di ottenere uno sconto immediato sulla franchigia di collisione Professionisti Contro Gamma di sconti Non disponibile in tutti gli stati Possibilità di ridurre la franchigia, a partire dal primo giorno di assicurazione Numero relativamente elevato di rec...

-

Che cos'è la tariffa principale?

Che cos'è la tariffa principale? Il termine “prime rate” (noto anche come prime lending rate o prime rate rate) si riferisce al tasso di interesse che le grandi banche commerciali applicano sui prestiti e sui prodotti detenuti dai lo...