Strategia di ritiro dalla pensione:cruciale per la longevità del tuo portafoglio

Risparmiare per la pensione è una priorità per molti americani. Sto mettendo via i soldi nei posti giusti? Avrò abbastanza risparmiato per vivere lo stile di vita che voglio nei miei ultimi anni? Avrò soldi da lasciare per la mia famiglia dopo che me ne sarò andato?

Queste sono tutte preoccupazioni molto valide e molto reali. Però, molte persone non considerano che una volta raggiunta la pensione, il modo in cui prelevano e spendono i loro soldi può avere un impatto sul loro portafoglio altrettanto grande di come e dove hanno risparmiato.

Una buona strategia di prelievo è fondamentale per prolungare la vita del tuo portafoglio. Una strategia di successo può prolungare notevolmente la vita della tua pensione e ampliare il patrimonio che desideri lasciare ai tuoi eredi. In questo articolo, tratteremo alcune considerazioni di base che entrano in una strategia di prelievo, e affronta alcuni degli errori più comuni che vediamo quando si tratta di prelevare e spendere soldi in pensione.

RMD e implicazioni fiscali

Un fattore importante in qualsiasi strategia di ritiro della pensione saranno gli RMD, o Distribuzioni minime richieste. Quando raggiungi l'età di 70,5 anni e hai risparmiato per la pensione con un'IRA, 401 (k), 403 (b), o altro piano di partecipazione agli utili, devi prendere un RMD. Dipende dalla situazione, questo può farti imbattere in una fascia fiscale più alta di quella che vorresti, quindi è importante assicurarsi che la strategia di distribuzione della pensione tenga conto di questi requisiti minimi. Se non si soddisfano i requisiti di distribuzione, sei soggetto a sanzioni significative fino al 50%.

È importante considerare le potenziali implicazioni che gli RMD potrebbero avere sul tuo reddito complessivo e come ciò influenzerà la strategia di distribuzione all'inizio del pensionamento.

Ordine di prelievo

L'ordine in cui prelevi denaro e da quali conti è un elemento cruciale di una strategia di distribuzione della pensione di successo. Dovresti prelevare dal tuo conto imponibile prima che la tua IRA sia esaurita? E quando dovresti iniziare a sfruttare il tuo Roth?

In genere, consulenti raccomandano di seguire questo ordine prescrittivo:prelevare dai conti imponibili, poi in sospensione d'imposta, quindi esentasse. Questa è generalmente una buona regola, in quanto consente ai tuoi beni fiscalmente differiti ed esentasse di crescere al riparo dalle tasse per un periodo di tempo più lungo, ma è importante avvertire questo consiglio con il fatto che non esiste una soluzione "taglia unica" qui. Ogni persona ha una situazione finanziaria unica che deve essere esaminata in modo olistico quando si determina una strategia per l'ordine di prelievo. È necessario prendere in considerazione la combinazione di account che possiedi, quanto hai risparmiato in ogni tipo di account, potenziali eventi di liquidità, investimenti passivi, benefici della sicurezza sociale, e altro ancora.

Un piano adeguato per l'ordine di prelievo su misura per la tua situazione specifica può aumentare le tue possibilità di non rimanere senza soldi in pensione dell'8%*.

Lavorare con un consulente finanziario sulla strategia di prelievo

Un consulente finanziario che è un fiduciario per i tuoi soldi può aiutarti a trovare una strategia per l'ordine di prelievo che funzioni meglio per te. Capitale personale offre gratuitamente, consultazioni introduttive non vincolanti in cui utilizziamo le informazioni che fornisci per mostrarti un riepilogo generale che riassume i tuoi obiettivi, orizzonte temporale e tolleranza al rischio, bilancio, e flusso di cassa annuale. Ti aiuteremo anche a comprendere meglio la tua attuale allocazione degli investimenti e a presentare il nostro consigliato allocazione del portafoglio in base ai tuoi obiettivi specifici e alla tua situazione finanziaria. Ciò includerà anche un valore di pensionamento previsto:i nostri consulenti patrimoniali sono qui per aiutarti a tracciare una rotta verso una pensione di successo. Offriamo anche uno strumento chiamato Smart Withdrawal™ ai nostri clienti di gestione patrimoniale per aiutarli a mappare il loro reddito in pensione.

-

7 differenze finanziarie tra i millennial e la prossima generazione

Si sente molto parlare dei millennial e dei loro soldi, ma per quanto riguarda la generazione dietro di loro? I membri della Generazione Z si stanno avvicinando alletà adulta, e hanno le loro caratter

-

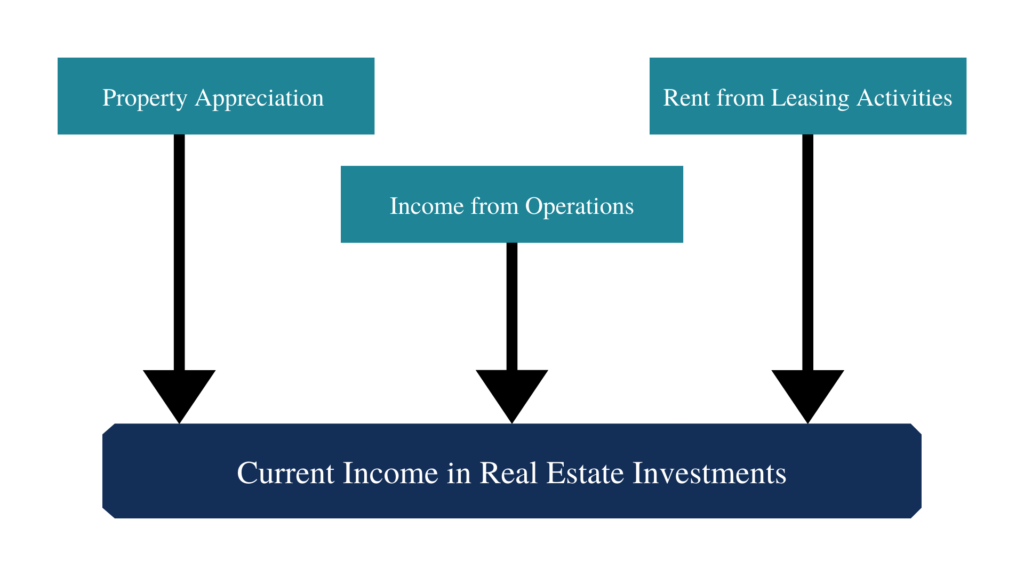

Che cos'è il reddito corrente (investimenti immobiliari)?

Il reddito corrente è una strategia di investimento che offre agli investitori unesposizione a pagamenti consistenti sopra la media. Gli investimenti incentrati sul reddito correnti più comuni sono i

-

Previdenza:tutto quello che c'è da sapere

Sfortunatamente, 1 americano su 4 non ha conti previdenziali. Ecco perché è importante calcolare il risparmio previdenziale il prima possibile e iniziare subito a risparmiare. Se vuoi avere il tuo sti

-

Il premio ETCG raggiunge i minimi mentre GBTC si avvicina ai minimi del 2018

I premi ETCG e GBTC sono bassi... ma cosa significa non è sempre chiaro Il premio ETCG è al suo punto più basso di sempre, nel frattempo il premio GBTC è vicino al minimo del 2018 (era più basso a f

andare in pensione

- Tasse pensionistiche:compilazione di un 1099-R

- Il modo giusto per prelevare denaro dai conti della pensione durante il pensionamento

- Perché la Georgia è il miglior stato di Bankrate per la pensione nel 2021?

- Non attingere ai tuoi risparmi per la pensione:fallo invece se hai bisogno di contanti veloci

- Opzioni di rollover del piano di risparmio dell'usato

- Il fondo pensione dovrebbe affrontare il divieto di investimento in Cina in base alla legge bipartisan

-

Raggiungi i tuoi obiettivi di denaro più velocemente con un semplice trucco di denominazione

Raggiungi i tuoi obiettivi di denaro più velocemente con un semplice trucco di denominazione Mi sentivo schiacciato dalla mia lista di cose da fare. Non potrei mai completare tutte le attività nellelenco secondo il mio programma (non realistico), quindi mi sono sempre sentito un perdente. Anc...

-

I migliori servizi di protezione contro il furto di identità

I migliori servizi di protezione contro il furto di identità Quando sentiamo qualcuno dire furto didentità , pensiamo, w eh – sembra spaventoso. Ma... probabilmente non mi succederà mai. Sembra troppo surreale per chiunque di noi considerarlo come un po...

-

I prezzi del petrolio aumentano con la riapertura di altri stati,

I prezzi del petrolio aumentano con la riapertura di altri stati, i produttori tagliano la produzione I prezzi del petrolio sono aumentati per il quarto giorno lunedì mentre i commercianti guardavano avanti allimpatto dei tagli alla produzione dei maggiori produtt...

-

Oops, ho esaurito le mie carte di credito. Ora cosa?

Oops, ho esaurito le mie carte di credito. Ora cosa? Le carte di credito sono semplici e convenienti, ma possono anche metterti nei guai. certo, Sono unex vittima. Ma man mano che andiamo sempre più senza carta in molti aspetti della vita, molti di noi ...