Che tu abbia ricevuto un'eredità, guadagnato un bonus sul lavoro o realizzato un profitto vendendo la tua casa, avere soldi extra ti dà la possibilità di far crescere i tuoi risparmi e magari raggiungere un obiettivo, come risparmiare per un acconto su una nuova auto. Ma decidere il posto migliore per riporre i tuoi soldi non è sempre facile.

Certo, vuoi un ritorno sui tuoi soldi, ma la resa non è la prima considerazione. Dovresti cercare un posto molto sicuro dove mettere i tuoi soldi, con un alto grado di liquidità e spese di investimento minime, dice Kent Grealish, un pianificatore di investimenti a pagamento presso Grealish Investment Counseling a San Mateo, California. Il ritorno sull'investimento potrebbe essere un fattore, ma è più in basso nell'elenco a breve termine.

“La resa non è molto rilevante perché ottieni ciò che ottieni. Non vuoi inseguire il rendimento e rinunciare alla sicurezza o alla liquidità, " dice Grealish.

Con quello in mente, ecco alcune opzioni da considerare:

Un conto di risparmio ad alto rendimento è un'opzione interessante per coloro che vogliono aumentare i propri risparmi pur avendo anche un accesso abbastanza facile al denaro per ogni evenienza.

Per mettere i guadagni in prospettiva, un conto corrente tradizionale probabilmente ti darà un misero 0,01 percento di APY o meno. Nel frattempo, il conto di risparmio ad alto rendimento più remunerativo guadagna circa l'1% di APY.

Un conto di risparmio ad alto rendimento può essere un ottimo posto per costruire un fondo di emergenza o risparmiare per una vacanza o una riparazione a casa, fornendo sicurezza e liquidità.

Se hai bisogno di accedere a porzioni dei tuoi soldi di volta in volta, le restrizioni di un conto di risparmio potrebbero essere un problema in quanto esiste un limite di sei prelievi o trasferimenti al mese per i requisiti della Federal Reserve sulle riserve bancarie. Però, questa regola non è attualmente in vigore a causa della crisi del coronavirus.

Un'altra cosa da notare è che un conto di risparmio ad alto rendimento potrebbe offrire un bonus di iscrizione o un bonus sul tasso di interesse, ma probabilmente dovrai mantenere un saldo minimo di $ 5, 000 o $ 10, 000 nel conto per guadagnare la tariffa più alta.

La principale differenza tra un conto di risparmio e un certificato di deposito è che il CD blocca i tuoi soldi per un periodo prestabilito. Prelevare i contanti in anticipo, e ti verrà addebitata una penale.

I CD possono anche essere svantaggiosi quando i tassi di interesse sono bassi. Però, proteggono i risparmiatori dal calo dei tassi di interesse in quanto consentono di bloccare a un tasso fisso.

“Se chiudi un CD a lungo termine, è possibile che tra un paio d'anni, saresti stato meglio se avessi mantenuto il denaro completamente flessibile in un conto di risparmio online, "dice Ben Wacek, fondatore di Wacek Financial Planning a Minneapolis.

Una strategia per aumentare i tuoi guadagni è aprire diversi CD che maturano in momenti diversi. Questo si chiama laddering del CD. Laddering offre flessibilità e meno rischi di un grande CD con una data di scadenza. Avendo diversi CD a breve e lungo termine, puoi approfittare di tassi di interesse più elevati senza troppi rischi, ma hai comunque la flessibilità per approfittare di tassi più elevati in futuro.

Se desideri un posto sicuro dove parcheggiare denaro extra che offra un rendimento maggiore rispetto a un tradizionale conto corrente o di risparmio, considerare un conto del mercato monetario. I conti del mercato monetario sono come i conti di risparmio, ma in genere pagano più interessi e possono offrire un numero limitato di assegni e transazioni con carta di debito al mese.

I conti del mercato monetario offrono un facile accesso ai tuoi soldi, e sono sicuri se il tuo istituto bancario è assicurato a livello federale. La maggior parte delle banche e delle cooperative di credito sono assicurate dalla Federal Deposit Insurance Corp. (FDIC) o dal National Credit Union Share Insurance Fund (NCUSIF), offrendo protezione ai titolari di account individuali fino a $ 250, 000 in depositi presso un unico istituto.

Se non vuoi vincolare i tuoi fondi per molto tempo in un CD, un conto del mercato monetario può essere una buona alternativa. Di solito ci sono requisiti minimi di deposito per l'apertura di un conto del mercato monetario o per ottenere il miglior rendimento percentuale annuale (APY). E assicurati di chiedere tutte le commissioni che potresti sostenere, come commissioni mensili e penali.

Un conto corrente presso una banca assicurata o una cooperativa di credito è un posto molto sicuro dove mettere i tuoi soldi; però, non è necessariamente il posto migliore per risparmiare denaro.

Anziché, i conti correnti dovrebbero essere utilizzati principalmente per archiviare il reddito disponibile, ovvero i soldi che usi per acquistare ogni giorno, spese necessarie. I conti correnti sono altamente liquidi e sono dotati di privilegi di scrittura di assegni, Accesso ATM e, naturalmente, carta di debito. I depositi possono essere prelevati in qualsiasi momento e non ci sono rischi per il tuo principale.

Anche se non è comune, ci sono conti correnti che offrono rendimenti decenti. Ciò nonostante, questi tipi di conti non dovrebbero essere il luogo principale in cui conservare i risparmi.

Le commissioni in genere sono nominali o esentate se si mantiene un saldo minimo, imposta un deposito diretto o usa la tua carta di debito un certo numero di volte al mese.

La maggior parte dei conti correnti e di risparmio, così come CD e conti del mercato monetario, offrire un'assicurazione sui depositi fino a $ 250, 000. Questo è un vantaggio importante.

Ma supponiamo che tu debba mettere da parte più di $ 250, 000. In tal caso, potresti voler guardare i buoni del Tesoro degli Stati Uniti, o Buoni del Tesoro, che sono federali, obbligazioni di debito a breve termine con scadenza pari o inferiore a un anno. Più lunga è la maturità, più interesse guadagna l'investitore.

"[Sono] assolutamente liquidi e davvero economici da acquistare e vendere se sei con un'azienda rispettabile, " dice Grealish.

I buoni del Tesoro sono venduti sul mercato secondario, ad esempio tramite un broker o una banca di investimento, o all'asta sul sito TreasuryDirect. Sono venduti agli investitori per meno del valore nominale.

I buoni del Tesoro sono il debito del governo degli Stati Uniti, quindi non c'è rischio che tu perda il tuo preside. “Non puoi ottenere un grado di sicurezza più alto di un buono del Tesoro, " dice Grealish.

Se hai intenzione di parcheggiare il tuo denaro per almeno cinque anni, considerare opzioni più simili a investimenti che a risparmi. Un investimento potrebbe generare un rendimento maggiore, ma tutti gli investimenti comportano il rischio che tu possa perdere parte o tutti i tuoi soldi.

“Il tuo preside non è protetto, quindi tra anni quando vorrai togliere quei soldi, il tuo capitale potenzialmente potrebbe essere inferiore a quello originariamente inserito. Se stai guardando a cinque anni o meno, c'è sicuramente più rischio con quella strategia, ” dice Wacek.

Per esempio, un fondo comune che investe in obbligazioni a breve termine potrebbe crescere un po', ma se i tassi di interesse aumentano, il valore del fondo rischia di diminuire. Questo perché i prezzi delle obbligazioni in genere scendono quando i tassi di interesse aumentano. Maggiore è la durata di un'obbligazione, più è vulnerabile alle fluttuazioni dei tassi. Ecco perché alcuni investitori preferiscono le obbligazioni a breve termine.

Alcune persone hanno un'elevata tolleranza al rischio, mentre altri si sentono a proprio agio solo con investimenti sicuri, soprattutto se sono in pensione o prossimi alla pensione.

Azioni, Per esempio, può portare a rendimenti elevati, anche se gli investitori dovranno sopportare gli inevitabili alti e bassi del mercato. Un buon punto di partenza è con un fondo indicizzato S&P 500, che comprende il più grande, società americane diversificate a livello globale in tutti i settori. Ciò tende a renderlo meno rischioso rispetto ad altre opzioni di investimento e nel tempo ha restituito circa il 10% all'anno agli investitori.

Se stai cercando di fare un investimento a lungo termine, potresti voler prendere in considerazione l'acquisto di una casa e potenzialmente l'affitto. Ora è un momento particolarmente buono per acquistare una casa con tassi ipotecari ai minimi storici; però, questo ha portato a una carenza di alloggi, quindi potrebbe essere una forte concorrenza quando si tratta di garantire una proprietà.

Un'altra opzione di investimento popolare, specialmente durante i periodi di crisi economica, è l'oro. Alcuni investitori lo vedono come un posto sicuro dove parcheggiare i propri soldi, mentre altri sono un po' più scettici. Ciò nonostante, la decisione di investire in oro dovrebbe essere personale.

Quando decidi dove mettere i tuoi soldi extra, è una buona idea pensare a come si collega al tuo piano finanziario generale. Avere un piano in atto ti fornirà chiarezza per gestire i tuoi soldi di cui sarai grato non solo ora, ma soprattutto in futuro.

Quando si elabora un piano, considera la possibilità di chiedere consiglio a un consulente finanziario, soprattutto se hai domande più complicate sui soldi riguardanti argomenti come la pianificazione patrimoniale. Argomenti più specializzati possono essere difficili da navigare e non c'è da vergognarsi nell'ottenere una seconda opinione e una guida.

È anche importante notare che dovresti fare qualche ricerca prima di stabilirti su un consulente finanziario:vuoi assicurarti che sia adatto a te e alla tua situazione. Innanzitutto, assicurati sempre che il tuo consulente finanziario sia un vero fiduciario che agisce nel tuo interesse.

Mettendo a fuoco il tuo piano finanziario, puoi decidere più facilmente quali strategie di risparmio funzionano per te e la tua situazione.

Quando si tratta di tasse, è generalmente lecito ritenere che se hai guadagnato un reddito, è tassabile. Però, in alcune circostanze, questo in realtà non è il caso. Quando si tratta di pensione milit

Quando si verifica una divisione inversa, il prezzo delle azioni aumenta automaticamente. Occasionalmente le società hanno un frazionamento azionario. Lo fanno per una serie di motivi, ma spesso si t

Quale banca devo scegliere? Ricevi consigli bancari personalizzati in 3 semplici passaggi. Iniziare Milioni di americani sono stati tagliati fuori dai sussidi di disoccupazione federali d

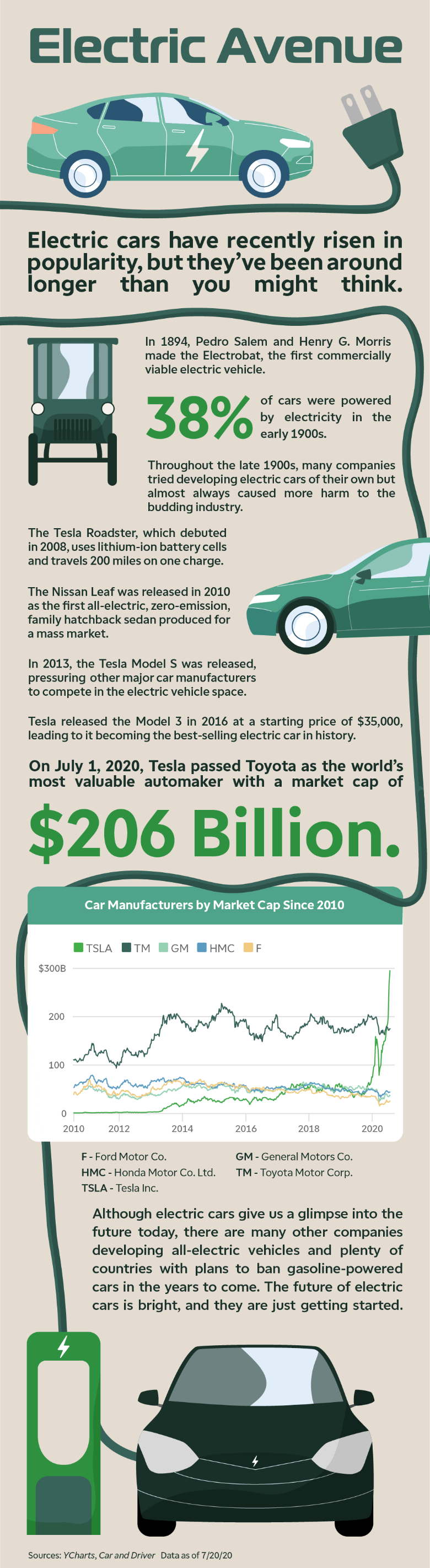

I veicoli elettrici stanno diventando sempre più popolari in quanto diventano più economici e sempre più persone vogliono prendere decisioni rispettose dellambiente, il che potrebbe significare una cr

Nella finanza aziendalePanoramica sulla finanza aziendaleLa finanza aziendale si occupa della struttura del capitale di una società, compreso il suo finanziamento e le azioni che la direzione intrapre...

Le banche consentono ai clienti di affittare queste cassette di sicurezza per conservare oggetti di valore, compreso il denaro contante. una cassetta di sicurezza, noto anche come cassetta di sicurez...

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

Credito immagine:Fox/I Simpson Se ti accorgi costantemente che il tuo budget per la spesa è fuori controllo, continua a leggere per suggerimenti su come evitare gli errori che portano a spese eccessi...

Che cos'è un tasso di sconto?

Che cos'è un tasso di sconto?  Quanti soldi posso mettere legalmente in una cassetta di sicurezza?

Quanti soldi posso mettere legalmente in una cassetta di sicurezza?  Ecco cosa è successo al mio punteggio di credito quando ho ottenuto un prestito personale

Ecco cosa è successo al mio punteggio di credito quando ho ottenuto un prestito personale  Evita questa parte del negozio di alimentari per risparmiare denaro

Evita questa parte del negozio di alimentari per risparmiare denaro