Questi segreti sui CD bancari e sui conti di risparmio ti metteranno più soldi in tasca

È quasi impossibile calcolare perfettamente il momento in cui acquistare un CD.

Ma se l'attuale tendenza del tasso di CD diminuisce, bloccare un rendimento percentuale annuo (APY) su un CD a breve termine può essere una mossa intelligente rispetto ai CD a lungo termine. Da quando il Federal Open Market Committee (FOMC) si è riunito a marzo, molti dei migliori tassi di CD sono diminuiti, e i conti di risparmio più redditizi sono rimasti generalmente invariati.

Ad esempio, il 19 marzo, la media giornaliera di Bankrate durante la notte su un CD quinquennale era del 3,02 percento APY. Da allora, è diminuito di 40 punti base al 2,62 percento APY. Ma in confronto, la media giornaliera overnight sui CD a un anno è diminuita di appena 5 punti base nello stesso periodo. È importante notare che anche se il conto di risparmio medio APY è diminuito, generalmente gli APY dei migliori conti di risparmio non sono cambiati.

Ecco alcune cose importanti da sapere sull'attuale ambiente dei CD e dei tassi di risparmio.

Il legame tra Treasury e CD

Dopo la riunione del FOMC di marzo, I Treasury hanno registrato notevoli diminuzioni su tutta la linea. Ad esempio, il 19 marzo il Treasury a tre anni era del 2,42 per cento. Ma il 27 marzo secondo i dati del Dipartimento del Tesoro degli Stati Uniti, il Tesoro a tre anni era diminuito di 26 punti base al 2,16%.

Verso il 2019, la Federal Reserve ha anticipato di aumentare i tassi più volte. Ma ha deciso di adottare un approccio più paziente e ha sospeso i suoi piani di aumento dei tassi. Questi aumenti dei tassi sono parte del motivo per cui gli APY dei conti di risparmio sono aumentati drasticamente dalla fine del 2015.

Il FOMC che si è mosso verso questa posizione di pazienza ha causato un brusco calo dei Treasury, dice Greg McBride, CFA, Analista finanziario capo di banca. Dal momento che i Treasury sono diminuiti, ha abbassato i rendimenti che alcune banche sono in grado o disposte a offrire sui CD.

In genere, quando apri un CD, ha un APY fisso per la durata del CD. Quindi le banche non sono in grado di diminuire un APY, come potrebbero sulla maggior parte dei conti di risparmio poiché generalmente hanno tassi variabili.

"L'incentivo è fare quel cambiamento prima piuttosto che dopo perché ogni volta che qualcuno blocca un CD, la banca si impegna a pagare tale rendimento per la scadenza, "dice McBride.

La pausa del FOMC nell'aumento dei tassi nel 2019 ha indotto le banche a valutare le ipotesi secondo cui i tassi potrebbero avere maggiori probabilità di diminuire piuttosto che aumentare nei nuovi tassi di CD, dice Wade Pfau, professore di reddito da pensione presso l'American College of Financial Services.

“Questo servirà a quando arriverà il momento di pubblicare nuovi CD, abbasseranno le tariffe, "dice Pfau.

I CD a breve termine hanno un valore migliore

Ci sono due ragioni per cui dovresti prendere in considerazione un CD a breve termine in questo ambiente:

- La prossima mossa della Fed potrebbe effettivamente essere quella di abbassare i tassi di interesse. Non c'è possibilità di un aumento dei tassi nel 2019 e del 37% di possibilità di un taglio dei tassi a settembre e del 49% di allentamento a ottobre, secondo ECM Group. Un taglio dei tassi potrebbe abbassare gli APY di risparmio.

- CD a breve termine, con un termine di due anni o meno, ti danno un rendimento paragonabile agli attuali CD a lungo termine. Così, è un buon modo per guadagnare un rendimento competitivo e ti dà anche l'opportunità di valutare le tariffe in un anno o due.

In un tipico ambiente economico, un CD di cinque anni dovrebbe guadagnare più di un CD di un anno, dice Adam Stockton, direttore dei prezzi al consumo presso Novantas. “Se il mercato prevede che i tassi diminuiranno in futuro, quella relazione potrebbe non essere vera, "dice Stockton.

La curva dei rendimenti sui CD APY è relativamente piatta, il che significa che i CD a lungo termine non danno molta ricompensa per aver bloccato i tuoi soldi. Ad esempio, il Bankrate National Index per un CD di un anno è stato recentemente dell'1,01 percento APY, mentre il CD medio quinquennale paga l'1,47 percento APY. Nell'agosto 2009, il CD medio di un anno ha pagato l'1,05 percento di APY e il CD medio di cinque anni ha offerto il 2,19 percento di APY. Allora, lo spread tra il CD medio a breve termine e il CD a lungo termine era più del doppio di quello attuale.

Le banche hanno più flessibilità con i conti di risparmio

I conti di risparmio sono rimasti stabili con pochissime variazioni di tasso sui conti ad alto rendimento.

Le banche devono prestare attenzione quando apportano modifiche ai tassi sui conti di risparmio e sui conti del mercato monetario, soprattutto quando si tratta di un aumento del tasso perché aumenterà il costo marginale della banca, dice James Johannes, preside associato senior per la facoltà e la ricerca presso la Wisconsin School of Business, Università del Wisconsin-Madison.

Se una banca aumenta gli APY del conto di risparmio su un prodotto esistente, ad esempio, innesca un effetto domino.

"Perché non solo devi pagare quel tasso più alto sui nuovi fondi che entrano, devi pagarlo su tutti i vecchi fondi che stanno in banca, "dice Johannes.

Certo, una banca potrebbe semplicemente lanciare un nuovo prodotto e quindi offrire quell'APY più alto per attirare nuovi risparmiatori e nuovi soldi. Ecco perché dovresti sempre essere vigile e assicurarti che il tuo APY sia competitivo sia nella tua banca attuale che sul mercato.

Un decremento su un conto deposito o sul conto mercato monetario APY può incidere sulla banca sia per i clienti attuali che per i clienti futuri. I clienti attuali possono considerare di cambiare banca se un APY diminuisce in modo significativo o se una banca cambia spesso i tassi. I nuovi clienti potrebbero essere inclini a scegliere opzioni di risparmio ad alto rendimento. E potrebbero ricordare se hanno visto una banca emettere un APY alto e poi tagliarlo drasticamente. Quindi la reputazione di alta, tariffe competitive ed eque, è in gioco quando una banca taglia i tassi.

I conti di risparmio sono più legati al tasso sui fondi federali

La Federal Reserve ha alzato il tasso sui fondi federali nove volte da dicembre 2015. Quattro di questi aumenti si sono verificati nel 2018. Questi aumenti dei tassi hanno sostanzialmente aiutato i risparmiatori. Il tasso sui fondi federali è il tasso di interesse che le banche prestano denaro ad altre banche durante la notte presso la Federal Reserve. Quindi le banche non solo prestano denaro a consumatori e imprese, dice Stockton.

Attualmente, il tasso sui fondi federali è al 2,25-2,50 per cento. In genere, il conto di risparmio più alto e gli APY del conto del mercato monetario sono in quel campo da baseball.

"E potrebbe non essere esattamente il tasso sui fondi federali, ” dice Pfau. "Ma dovrebbe essere il monitoraggio."

Anche se non tutte le banche si avvicinano così tanto al monitoraggio di tali percentuali, poiché il rendimento medio nazionale per i conti di risparmio è ancora allo 0,10 percento APY.

I massimi rendimenti di risparmio non sono cambiati molto dalla riunione del FOMC di marzo. Uno dei motivi potrebbe essere che le banche non vogliono perdere quei depositi, poiché a differenza di un CD, i clienti sono generalmente liberi di chiudere un conto di risparmio o un conto del mercato monetario in qualsiasi momento. Alcune banche potrebbero avere una restrizione nei primi sei mesi.

"Le banche vogliono che i clienti restino con loro il più a lungo possibile, ” dice Stockton. "È costoso per una banca acquisire un nuovo conto". Questi costi includono le spese di marketing e i costi di onboarding associati a un nuovo account.

-

Revisione dell'assicurazione auto Root:tariffe basate su come guidi

Professionisti Contro Premi basati su come guidiNon disponibile in tutti gli statiAssistenza stradale inclusa in ogni polizzaNon tutti hanno diritto alla coperturaPossibilità di presentare un recla

-

Qual è la definizione di un secondo mutuo morbido?

Una seconda ipoteca agevolata combina una seconda ipoteca agevolata con una prima ipoteca tradizionale per rendere lalloggio più accessibile per gli acquirenti di case a basso e medio reddito. Ci sono

-

Che cos'è un tasso di interesse variabile?

Un tasso di interesse variabile si riferisce a un tasso di interesse variabile che cambia durante la durata dellobbligazione di debito. È lopposto di un tasso di interesse fisso, dove il tasso di inte

-

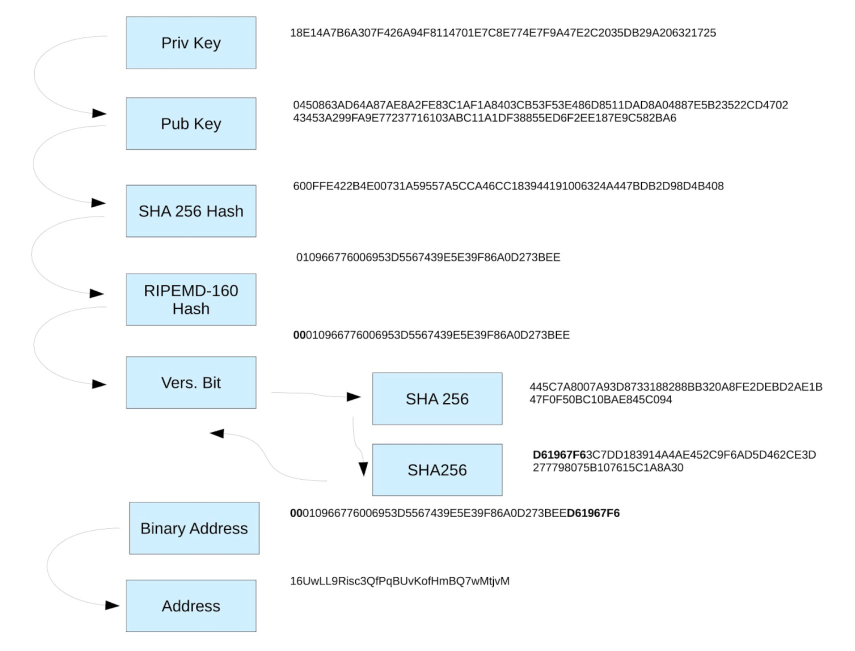

Il tuo indirizzo Blockchain

Agli albori di Bitcoin, lo sapevi che prima di avere il tuo unico, indirizzo blockchain lungo, che in precedenza potevi inviare pagamenti a un indirizzo IP? Prima dei giorni di gestione di una chiave

risparmio

- Come spostare i soldi di Coverdell in un piano 529

- È meglio comprare o noleggiare un'auto?

- Come guadagnare soldi da carte regalo indesiderate

- I migliori conti di risparmio per adolescenti

- YNAB vs. Mint:qual è la differenza?

- La trappola della "spazzatura":come il 58% degli americani spende in modo spreco per risparmiare

-

Che cos'è una ricevuta di deposito?

Che cos'è una ricevuta di deposito? Una ricevuta di deposito è uno strumento negoziabile emesso da una banca per rappresentare azioni di una società pubblica estera Società pubbliche Le società pubbliche sono entità che negoziano le pro...

-

Cosa c'è dietro gli enormi guadagni di prezzo di Ethereum?

Cosa c'è dietro gli enormi guadagni di prezzo di Ethereum? Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

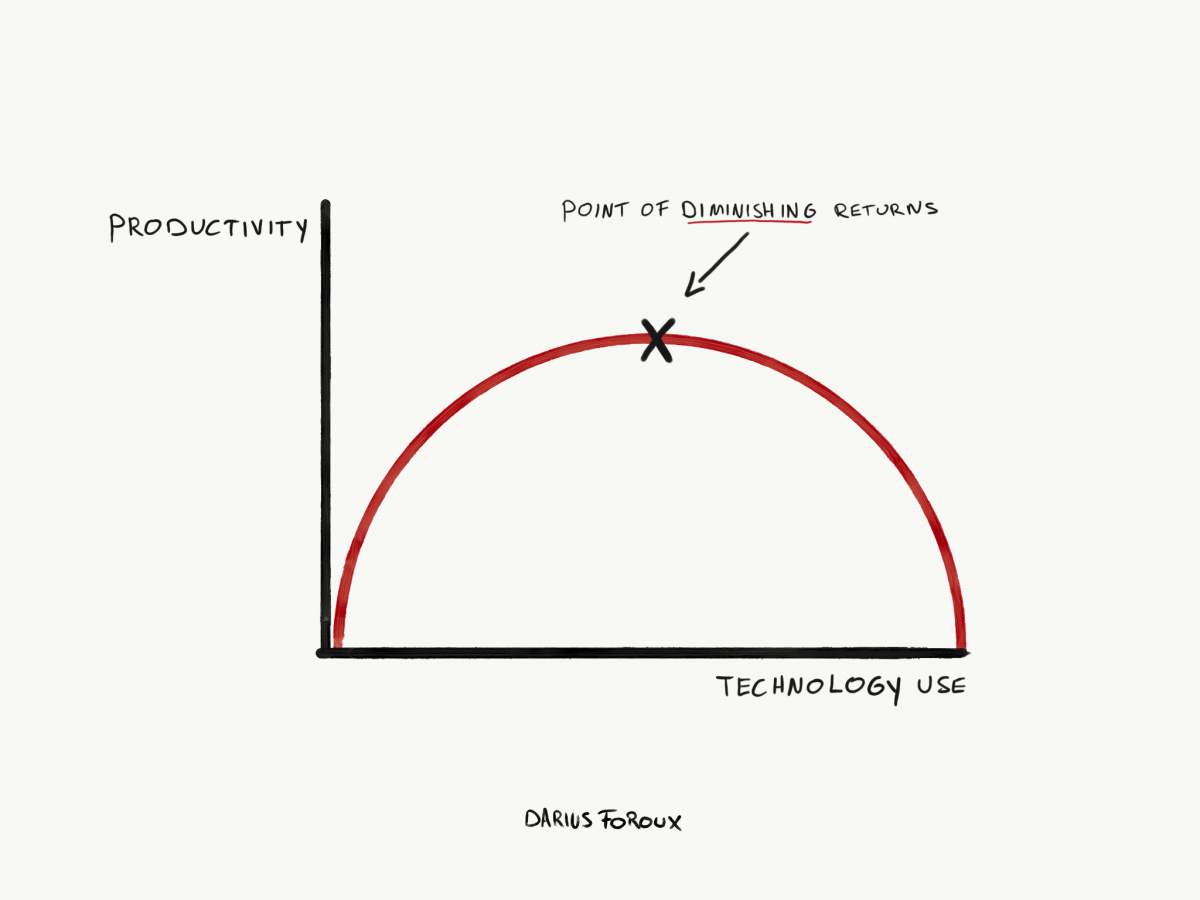

Perché più tecnologia non equivale a più produttività

Perché più tecnologia non equivale a più produttività La prima volta che mi sono reso conto che la tecnologia ha un lato negativo è stato nel 2015. Come quasi tutti gli altri, Avevo uno smartphone e pensavo che stesse migliorando la mia produttività. A...

-

Perché il software per la gestione dell'inventario è fondamentale per un magazzino efficiente

Perché il software per la gestione dell'inventario è fondamentale per un magazzino efficiente Da quando le società agricole primitive iniziarono a immagazzinare semi e generi alimentari, le persone hanno cercato modi per gestire meglio il loro inventario. Questi passi fecero un grande balzo ...