Differenze tra valore in contanti e valore di riscatto in contanti

Le opzioni di assicurazione sulla vita includono una scelta tra assicurazione a termine e permanente. L'assicurazione a termine è meno costosa ma fornisce solo protezione assicurativa. I piani permanenti offrono la funzionalità aggiuntiva di accumulare valore in contanti. Puoi accedere alla cassa mentre la polizza è ancora in vigore, e hai anche la possibilità di rinunciare alla polizza, che a volte viene indicato come "incasso".

Valore in contanti

Quando paghi i premi su un piano di assicurazione sulla vita permanente come l'intera vita, vita universale o vita variabile, una parte del pagamento va a coprire il costo dell'assicurazione e le eventuali spese amministrative accertate dalla compagnia. Il saldo va in un fondo di accumulo di liquidità, che matura interessi nel tempo. Puoi accedere alla liquidità disponibile sotto forma di prestito a tasso agevolato o di prelievo diretto, a seconda del tipo di polizza.

Valore di riscatto in contanti

L'assicuratore vende la polizza con l'idea che continuerai a pagare i premi fino alla tua morte. Se decidi di incassare anticipatamente la polizza, l'assicuratore tenterà di recuperare parte della sua perdita emettendo una commissione di riscatto, che sottrae dal valore in contanti accumulato. L'importo della commissione dipende da quanto tempo è in vigore la polizza. Il saldo residuo è noto come valore di riscatto della polizza.

Presenza di copertura

La differenza principale tra il valore in contanti di una polizza e il valore di riscatto in contanti è che con il primo, puoi prelevare fondi e mantenere comunque la copertura, mentre quest'ultimo significa la cessazione della tua polizza. Quando prelevi denaro dal valore in contanti, non sei obbligato a restituirlo, anche se qualsiasi saldo in sospeso più gli interessi verranno sottratti dall'indennità di morte pagata ai beneficiari. Se rinunci a una polizza e decidi di ottenere la copertura in un secondo momento, pagherai un premio più alto a causa della tua età avanzata.

Considerazioni fiscali

Un vantaggio di prendere in prestito contro il valore in contanti di una polizza assicurativa invece di incassarlo è che, oltre a mantenere l'assicurazione, di solito non sei tassato sull'importo del prestito. Se rinunci alla polizza, ti verrà generalmente richiesto di pagare le tasse su qualsiasi importo che superi il valore totale dei premi che hai pagato nel corso degli anni. Se possiedi la polizza da molti anni, il colpo fiscale potrebbe essere significativo.

-

Glossario del reddito fisso

Questo glossario del reddito fisso copre i termini e le definizioni obbligazionari più importanti richiesti per gli analisti finanziari. Questi termini sono trattati in dettaglio nel corso sui fondame

-

Perché valorizzare il valore?

Di Tim Koller, Richard Dobbs e Bill Huyett La maggior parte dei dirigenti ha capito come creare valore per gli azionisti attraverso lesperienza, osservazione, e intuizione. Hanno sviluppato una r

Articoli in Evidenza

- Differenze tra depositi bancari e riserve bancarie

- Le differenze tra MoneyGram e Western Union

- Differenze tra banche commerciali e banche commerciali

- Differenze tra assegni singoli e duplicati

- Come calcolare il VAN su una calcolatrice

- Differenza tra equità e profitti

- Come rinunciare a una politica reciproca di Boston

- Le differenze tra assicurazione e riassicurazione

- Come incassare la mia assicurazione sulla vita prudenziale

- 3 Differenze tra il Capitolo 7 e il 13 Fallimento

-

Come incassare una polizza di assicurazione sulla vita

Come incassare una polizza di assicurazione sulla vita Walt Disney, Ray Kroc, e James Cash Penney hanno tutti notoriamente incassato polizze assicurative sulla vita per avviare le loro aziende o per tenerle a galla durante i periodi difficili. Se possiedi...

-

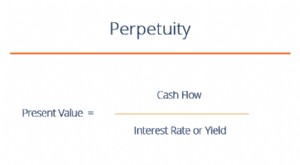

Cos'è la Perpetuità?

Cos'è la Perpetuità? La perpetuità nel sistema finanziario è una situazione in cui un flusso di cassaValutazioneValutazione gratuita guida per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti inse...