Perché valorizzare il valore?

Di Tim Koller, Richard Dobbs e Bill Huyett

La maggior parte dei dirigenti ha capito come creare valore per gli azionisti attraverso l'esperienza, osservazione, e intuizione. Hanno sviluppato una ricchezza di saggezza personale che in genere li porta nella giusta direzione. Ma ammettiamolo: che la saggezza non sempre prevale.

La maggior parte dei dirigenti ha capito come creare valore per gli azionisti. Attraverso l'esperienza, osservazione, e intuizione, hanno sviluppato una ricchezza di saggezza personale che, con un po' di fortuna, in genere li porta nella giusta direzione.

Ma ammettiamolo:quella saggezza non sempre prevale. Davvero, la corsa alla crisi finanziaria del 2008 è solo un esempio di come finanziare facilmente i miti, mode, e le idee sbagliate sopraffanno la saggezza, anche nelle organizzazioni più sofisticate.

I dirigenti non hanno vita facile. È difficile mantenere la stabilità quando gli azionisti si aspettano rendimenti assurdamente elevati durante i periodi di relativo allineamento tra i prezzi delle azioni delle società e il valore economico sottostante. È ancora più difficile attenersi ai fondamentali poiché i profitti dei colleghi salgono alle stelle in modi apparentemente irrazionali, come hanno fatto nel 2008, o quando i prezzi delle azioni raggiungono livelli senza precedenti e insostenibili, come hanno fatto durante l'era della bolla di Internet.

Durante tali periodi, emergono nuove seducenti teorie economiche. Queste teorie catturano l'attenzione dei giornalisti, commercianti, tavole, investitori, e dirigenti, anche se sono palesemente in contrasto con i principi della finanza che si sono mantenuti veri per più di 100 anni.

Questi episodi di pio desiderio hanno solo rafforzato i principi immutabili della creazione di valore. Questi quattro principi, le pietre miliari della finanza aziendale, iniziano con l'assioma che le aziende esistono per soddisfare le esigenze dei clienti in un modo che si traduca in rendimenti affidabili per gli investitori.

Questi quattro principi, le pietre miliari della finanza aziendale, iniziano con l'assioma che le aziende esistono per soddisfare le esigenze dei clienti in un modo che si traduce in rendimenti affidabili per gli investitori.

Insieme, le pietre angolari costituiscono una base su cui i dirigenti possono basare le decisioni sulla strategia, fusioni e acquisizioni, budget, politica finanziaria, tecnologia, e misurazione delle prestazioni, anche se i mercati, economie, e le industrie cambiano intorno a loro.

I capisaldi

La prima e pietra angolare guida è Il nucleo del valore . Afferma che le aziende creano valore investendo capitale dagli investitori per generare flussi di cassa futuri a tassi di rendimento superiori al costo di tale capitale. Questa combinazione di crescita e ritorno sul capitale (ROIC) spiega perché alcune società in genere scambiano multipli prezzo/utili (P/E) elevati nonostante una crescita bassa. Nel settore dei prodotti di consumo di marca, ad esempio, il P/E della pasticceria globale Hershey Company era 18 volte alla fine del 2009, che era superiore al 70% delle 400 maggiori società non finanziarie statunitensi. Ancora, Il tasso di crescita dei ricavi di Hershey è compreso tra il 3 e il 4%.

La cosa importante di questo è che dove un'azienda si trova in termini di crescita e ROIC può guidare cambiamenti significativi nella sua strategia. Per le imprese con elevati ritorni di capitale, i miglioramenti nella crescita creano il massimo valore. Ma per le aziende con bassi rendimenti, i miglioramenti nel ROIC forniscono il massimo valore.

Il secondo caposaldo è La conservazione del valore , ed è un corollario del primo. Afferma che il valore si crea quando le aziende generano flussi di cassa maggiori, non riorganizzando le pretese degli investitori su quei flussi di cassa. Quando una società sostituisce il debito con azioni o emette debito per riacquistare azioni, ad esempio, cambia la titolarità dei crediti sui propri flussi di cassa. Tuttavia, ciò non modifica i flussi di cassa totali disponibili né aggiunge valore (a meno che il risparmio fiscale derivante dal debito non aumenti i flussi di cassa dell'azienda). Allo stesso modo, il cambiamento delle tecniche contabili può creare l'illusione di prestazioni più elevate senza effettivamente modificare i flussi di cassa, quindi non cambierà il valore di un'azienda.

Il terzo caposaldo è Il tapis roulant delle aspettative l. Riconosce che la performance di un'azienda nel mercato azionario è guidata dai cambiamenti nelle aspettative del mercato azionario, non solo le prestazioni effettive dell'azienda. Più alte sono le aspettative del mercato azionario, meglio un'azienda deve agire solo per tenere il passo. Il grande rivenditore americano Home Depot, ad esempio, ha perso metà del valore delle sue azioni dal 1999 al 2009, nonostante la crescita dei ricavi dell'11% all'anno durante il periodo con un ROIC interessante. Il calo di valore può essere principalmente spiegato dal valore insostenibile di Home Depot nel 1999 a $ 132 miliardi, la cui giustificazione avrebbe richiesto una crescita del fatturato del 26 per cento all'anno per 15 anni (un fatto molto improbabile, se non impossibile, impresa).

Come dice il vecchio adagio, le buone aziende non sono necessariamente buoni investimenti. In un mondo in cui la retribuzione dei dirigenti è fortemente legata all'andamento del prezzo delle azioni in periodi di tempo relativamente brevi, spesso è più facile per i dirigenti guadagnare di più girando intorno a un attore debole che portando un'azienda ad alte prestazioni a un livello ancora più alto.

Il quarto e ultimo caposaldo della finanza aziendale è che il valore di un'impresa dipende da chi la gestisce e dalla strategia che persegue. Questo è Il miglior proprietario principio. Dice che diversi proprietari genereranno flussi di cassa diversi per una determinata attività in base alle loro capacità uniche di aggiungere valore. Collegato a questo è l'idea che non esiste un numero come valore intrinseco per un'azienda. Proprietari diversi creeranno valore in modi diversi, e alcuni avranno un potenziale di generazione di valore maggiore di altri.

Conseguenze della mancata valutazione del valore

Quando i manager, consigli di amministrazione, e gli investitori hanno dimenticato queste semplici verità, le conseguenze sono state disastrose. L'ascesa e la caduta dei conglomerati imprenditoriali negli anni '70, acquisizioni ostili negli Stati Uniti negli anni '80, il crollo della bolla economica giapponese negli anni '90, la crisi del sud-est asiatico nel 1998, la bolla di Internet, e la crisi economica iniziata nel 2007:tutto questo può essere ricondotto a un fraintendimento oa un'errata applicazione dei capisaldi. Durante la bolla di Internet, ad esempio, manager e investitori hanno perso di vista ciò che guida il ROIC, e molti addirittura ne dimenticarono del tutto l'importanza.

Tra il 1995 e il 2000, più di 4, 700 aziende si sono quotate negli Stati Uniti e in Europa, molti con capitalizzazioni di mercato superiori a miliardi di dollari. Alcune delle aziende nate in quest'epoca, compreso Amazon, eBay, e Yahoo!, hanno creato e probabilmente continueranno a creare profitti e valore sostanziali. Ma per ogni solido, nuova idea imprenditoriale innovativa, ce n'erano dozzine che non potevano generare allo stesso modo entrate o flussi di cassa né a breve né a lungo termine. Il successo iniziale del mercato azionario di queste società ha rappresentato un trionfo del clamore sull'esperienza.

Ignorare i capisaldi è anche alla base dell'attuale crisi finanziaria. Quando banche e investitori hanno dimenticato il principio di conservazione del valore, si sono assunti un livello di rischio insostenibile.

Ignorare i capisaldi è anche alla base delle crisi finanziarie, come quella iniziata nel 2007. Quando banche e investitori hanno dimenticato il principio della conservazione del valore, si sono assunti un livello di rischio insostenibile.

Primo, proprietari di case e speculatori hanno acquistato case, attività essenzialmente illiquide. Hanno acceso mutui con interessi fissati a tassi artificialmente bassi per i primi anni, ma poi quei tassi sono aumentati notevolmente. Sia i finanziatori che gli acquirenti sapevano che gli acquirenti non potevano permettersi le rate del mutuo dopo il periodo del teaser. Ma entrambi presumevano che il reddito dell'acquirente sarebbe cresciuto abbastanza per effettuare i nuovi pagamenti, oppure il valore della casa aumenterebbe abbastanza da indurre un nuovo prestatore a rifinanziare il mutuo a tassi altrettanto bassi. Le banche hanno impacchettato questi debiti ad alto rischio in titoli a lungo termine e li hanno venduti agli investitori. I titoli, pure, non erano molto liquidi, ma gli investitori che li hanno comprati, tipicamente hedge fund e altre banche, utilizzato il debito a breve termine per finanziare l'acquisto, creando così un rischio a lungo termine per chi ha prestato il denaro.

Quando l'interesse sul tasso variabile degli acquirenti di case è aumentato, molti non potevano più permettersi i pagamenti. Riflettendo la loro angoscia, il mercato immobiliare è crollato, spingendo il valore di molte case al di sotto del valore dei prestiti contratti per acquistarle. A quel punto, i proprietari di case non potevano né effettuare i pagamenti richiesti né vendere le loro case. Vedendo questo, le banche che avevano concesso prestiti a breve termine agli investitori in titoli garantiti da ipoteche non erano disposte a rinnovare quei prestiti, spingendo tutti gli investitori a vendere i loro titoli in una volta.

Il valore dei titoli è crollato. Infine, molte delle grandi banche stesse avevano questi titoli sui loro libri, che loro, Certo, avevano anche finanziato con debiti a breve termine che non potevano più rinnovare.

Questa storia rivela due difetti fondamentali nelle decisioni prese dai partecipanti al mercato dei mutui cartolarizzati. Primo, tutti presumevano che la cartolarizzazione di prestiti immobiliari rischiosi li rendesse più preziosi perché riduceva il rischio dei beni, ma ciò viola la regola della conservazione del valore. I flussi di cassa aggregati dei mutui per la casa non sono stati incrementati dalla cartolarizzazione, quindi non si è creato valore e sono rimasti i rischi iniziali.

La cartolarizzazione degli asset ha semplicemente permesso di trasferire i rischi ad altri proprietari; alcuni investitori, da qualche parte, doveva tenerli. Dopo la svolta del mercato immobiliare, le società di servizi finanziari temevano che una delle loro controparti potesse sostenere rischi enormi e hanno quasi cessato di fare affari tra loro. Questo è stato l'inizio della stretta creditizia che ha innescato una prolungata recessione nell'economia reale.

Il secondo difetto nel pensiero fatto dai decisori durante la passata crisi economica, era nel credere che usare la leva finanziaria per fare un investimento crea di per sé valore. non perché, secondo il principio di conservazione del valore, la leva finanziaria non aumenta i flussi di cassa di un investimento. Molte banche, Per esempio, utilizzato grandi quantità di debito a breve termine per finanziare le proprie attività illiquide a lungo termine. Questo debito non ha creato valore a lungo termine per gli azionisti di quelle banche. Anzi, ha aumentato i rischi di detenere il loro capitale.

Sfide per i dirigenti

La chiave per evitare tali crisi è riaffermare le regole economiche fondamentali. Non c'è dubbio che concentrarsi sul ROIC e sulla crescita dei ricavi a lungo termine sia un lavoro duro per i dirigenti, e non lo accetteranno a meno che non siano sicuri che gli faccia guadagnare più investitori e un prezzo delle azioni più forte. Ma le prove sono schiaccianti che gli investitori apprezzano davvero il flusso di cassa a lungo termine, crescita, e ROIC, e le aziende che ottengono buoni risultati su queste misure ottengono buoni risultati nel mercato azionario.

Ancora, nonostante l'evidenza che gli azionisti apprezzano il valore, le aziende continuano ad ascoltare consigli sbagliati su ciò che vuole il mercato. Cadono per la promessa di creare valore in vari modi non dimostrati, come trattamenti contabili discutibili, strutture finanziarie elaborate, o un miope focus sull'utile per azione (EPS). Ma questo non accadrà.

Quando si analizza una potenziale acquisizione, la domanda spesso posta è se la transazione aumenterà o diluirà l'EPS nel corso del primo anno o due. Non importa. Non esiste alcun collegamento empirico che dimostri che l'accrescimento o la diluizione dell'EPS previsto è un indicatore importante del fatto che un'acquisizione creerà o distruggerà valore. Le operazioni che rafforzano l'EPS e quelle che diluiscono l'EPS hanno la stessa probabilità di creare o distruggere valore.

Ma se concetti come la diluizione/accrescimento EPS e simili sono errori, perchè prevalgono? Come mai, nonostante la natura semplice e intuitiva della finanza, i dirigenti prendono spesso decisioni che sfidano i principi assiomatici e i propri istinti?

Nella nostra recente discussione con un'azienda e i suoi banchieri, è emersa la domanda sulla diluizione dell'EPS. Parafrasando uno dei banchieri:“Sappiamo che qualsiasi impatto sull'EPS è irrilevante per il valore, ma lo usiamo come un modo semplice per comunicare con i consigli di amministrazione". Eppure i dirigenti dell'azienda affermano che anche loro non credono che l'impatto sull'EPS sia così importante. Ci dicono che stanno solo usando le misure che usa Wall Street. Anche, gli investitori ci dicono che l'impatto a breve termine di un accordo sull'EPS non è così importante per loro. Insomma, sentiamo da quasi tutti che l'impatto a breve termine di una transazione sull'EPS non ha importanza, eppure tutti gli rendono omaggio.

Abbiamo sentito da quasi tutti che l'impatto a breve termine di una transazione sull'EPS non ha importanza, eppure tutti gli rendono omaggio. Questo tipo di pensiero di gruppo e la mancanza di valutazione del valore spesso portano a decisioni che erodono il valore o rinunciano alle opportunità di creare valore.

Questo tipo di pensiero di gruppo e la mancanza di valutazione del valore spesso portano a decisioni che erodono il valore o rinunciano alle opportunità di creare valore. Di fatto, cercare di correlare la crescita degli utili con la creazione di valore è un gioco da ragazzi, perché la creazione di valore a lungo termine spesso richiede alcune decisioni che riducono i guadagni a breve termine, come investire nello sviluppo del prodotto, Per esempio.

I manager possono trovarsi sotto pressione quando le imprese maturano e la loro crescita si modera, ma gli investitori continuano a abbaiare per una crescita elevata. In queste situazioni, i manager possono essere tentati di trovare modi per mantenere i profitti in aumento a breve termine mentre cercano di stimolare la crescita a lungo termine. Per essere sicuro, ci sono situazioni in cui aumentare i profitti a breve termine dovrebbe essere una priorità, e risolvere i compromessi tra guadagni a breve termine e creazione di valore a lungo termine fa parte del lavoro di un manager. Ma gli sforzi a breve termine per massaggiare i guadagni (che riducono gli investimenti produttivi) rendono ancora più difficile il raggiungimento della crescita a lungo termine, generando una spirale discendente viziosa.

I dirigenti hanno bisogno di indipendenza e coraggio per applicare i principi della creazione di valore. Altrettanto importante, i consigli di amministrazione devono comprendere l'economia delle attività nel loro portafoglio abbastanza bene da giudicare quando i gestori stanno facendo i giusti compromessi e, soprattutto, proteggere i manager quando scelgono di costruire valore a lungo termine a scapito dei profitti a breve termine. Il risultato sarà un valore aziendale duraturo.

-Adattato con il permesso dell'editore John Wiley &Sons, Inc. (www.wiley.com) da Value:The Four Cornerstones of Corporate Finance di Tim Koller, Richard Dobbs, e Bill Huyett. Copyright (c) 2011 di McKinsey &Co.

-

Come funziona l'assicurazione sulla vita con valore in contanti?

Tutti noi amiamo il valore in contanti, quindi sembra un gioco da ragazzi avere unassicurazione sulla vita con valore in denaro. Bene, parliamone. Anche se ottenere unassicurazione sulla vita è import

-

Perché i Bitcoin hanno valore?

Bitcoin offre un mezzo efficiente per trasferire denaro su Internet ed è controllato da una rete decentralizzata con un insieme di regole trasparenti, presentando così unalternativa al denaro fiat con

Articoli in Evidenza

-

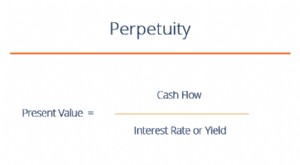

Cos'è la Perpetuità?

Cos'è la Perpetuità? La perpetuità nel sistema finanziario è una situazione in cui un flusso di cassaValutazioneValutazione gratuita guida per apprendere i concetti più importanti al proprio ritmo. Questi articoli ti inse...

-

Glossario del reddito fisso

Glossario del reddito fisso Questo glossario del reddito fisso copre i termini e le definizioni obbligazionari più importanti richiesti per gli analisti finanziari. Questi termini sono trattati in dettaglio nel corso sui fondame...