Regala a tuo figlio un fondo comune di investimento:i migliori piani di fondo comune di investimento per tuo figlio nel 2019

Con ogni giorno che passa, l'istruzione in India sta diventando sempre più costosa.

Il costo per acquisire conoscenze da un istituto rinomato è elevato. Si prevede che l'istruzione del miglior istituto costerà probabilmente Rs 60 lakh entro il 2021, il che è un aumento multiplo delle tasse rispetto a quello che era un decennio fa.

E non solo educazione, TUTTO è costoso oggi e diventerà più costoso nel prossimo futuro.

Come farai a tenere il passo?

La risposta è, pianificazione!

Per assicurarti di poter fornire la migliore struttura a tuo figlio, è necessario implementare una solida strategia finanziaria.

Continuare a leggere!

Stimiamo il costo dell'istruzione

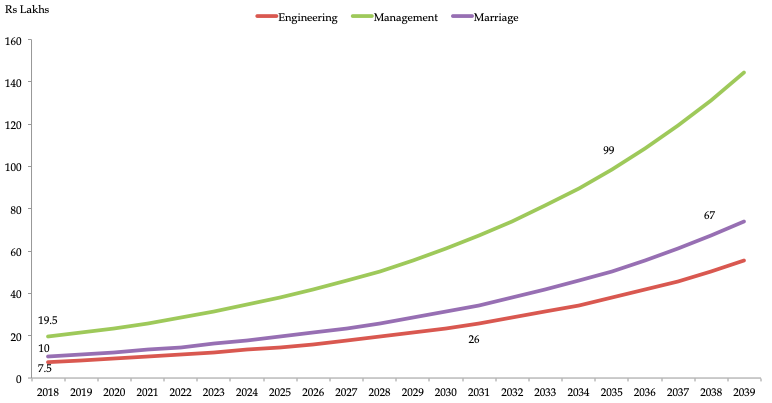

La classe del 2018 all'IIM Ahmedabad ha pagato quasi Rs 20 Lakh come tasse.

Se parli di ingegneria di un istituto di prim'ordine, le tasse sono attualmente a Rs 7.5 Lakhs. Le commissioni per IIM sono aumentate di quasi il 350% dal 2007.

Così, è accertato che il costo dell'istruzione è aumentato molte volte nell'ultimo decennio. Questa crescita ha portato alla diminuzione dell'accessibilità economica degli individui.

Quanto ti serve per tuo figlio?

Supponendo che l'inflazione sia del 10% e che la spesa per l'istruzione aumenti ogni anno a questo ritmo, il costo dell'ingegneria e di un MBA ammonterebbe a Rs 26 Lakh nel 2031 e Rs 99 Lakh entro il 2035.

Supponendo che spenderesti Rs.10 Lakhs per il matrimonio al costo attuale, avresti bisogno di Rs 67 Lakh entro il 2038 per il matrimonio di tuo figlio.

Se hai un bambino di sei anni adesso, dovresti creare un corpus totale di Rs 192 lakh per le tasse universitarie per l'ingegneria, gestione, e matrimonio secondo il calcolo di cui sopra.

Come puoi accumulare ricchezza?

Crediamo che tu possa investire una parte del tuo reddito in fondi comuni di investimento.

Questo approccio garantisce che tuo figlio non venga mai privato di alcuna struttura. Investendo in fondi comuni di investimento, aiuti tuo figlio a realizzare le sue aspirazioni.

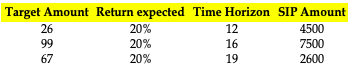

Nel caso mostrato sopra, il primo obiettivo di tuo figlio è a 12 anni di distanza, e questo è un obiettivo a lungo termine.

Gli obiettivi rimanenti sono distanti quasi 16 e 19 anni. Così, i fondi dovrebbero essere considerati per obiettivi a lungo termine. Pur investendo in un tale fondo, bisognerebbe ignorare le fluttuazioni di mercato a breve termine e concentrarsi sui rendimenti che si otterranno in pochi anni.

Se hai più di dieci anni in mano, fare di tutto e investire in fondi azionari, perché, hanno il più alto potenziale di crescita.

Tuttavia, se hai tra i cinque e i dieci anni in mano, potrebbe essere più opportuno optare per un equilibrio tra fondi azionari e ibridi.

L'investimento richiesto

Se miri ad accumulare un importo così grande, dovresti investire regolarmente, attraverso il Piano Sistematico degli Investimenti (SIP).

Per un orizzonte a lungo termine, puoi investire in fondi comuni di investimento a bassa capitalizzazione. Quindi supponendo un rendimento medio del 20%, è necessario investire il seguente importo per raggiungere i seguenti obiettivi.

Fonte:calcolo dell'autore

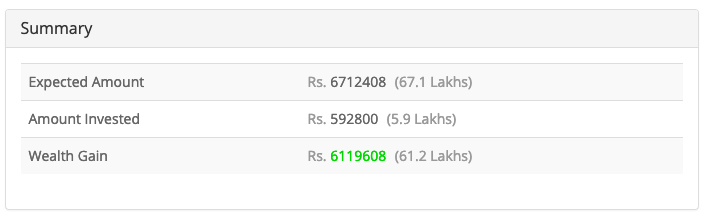

Fonte:Calcolatrice SIP

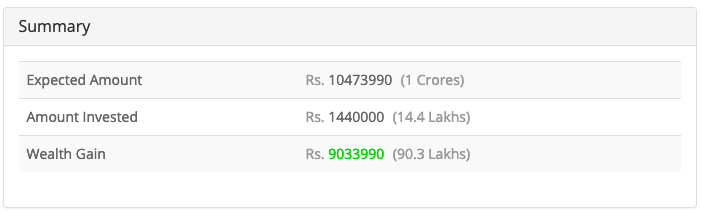

Fonte:Calcolatrice SIP

Fonte:Calcolatrice SIP

È consigliabile conservare fondi diversi per obiettivi diversi che si verificano durante le diverse fasi di un bambino. Per esempio, l'istruzione superiore di un bambino, esigenze sanitarie, piani di matrimonio, eccetera.

Sulla base dei parametri sopra discussi, i seguenti sono i fondi che riteniamo dovresti considerare per il futuro di tuo figlio:

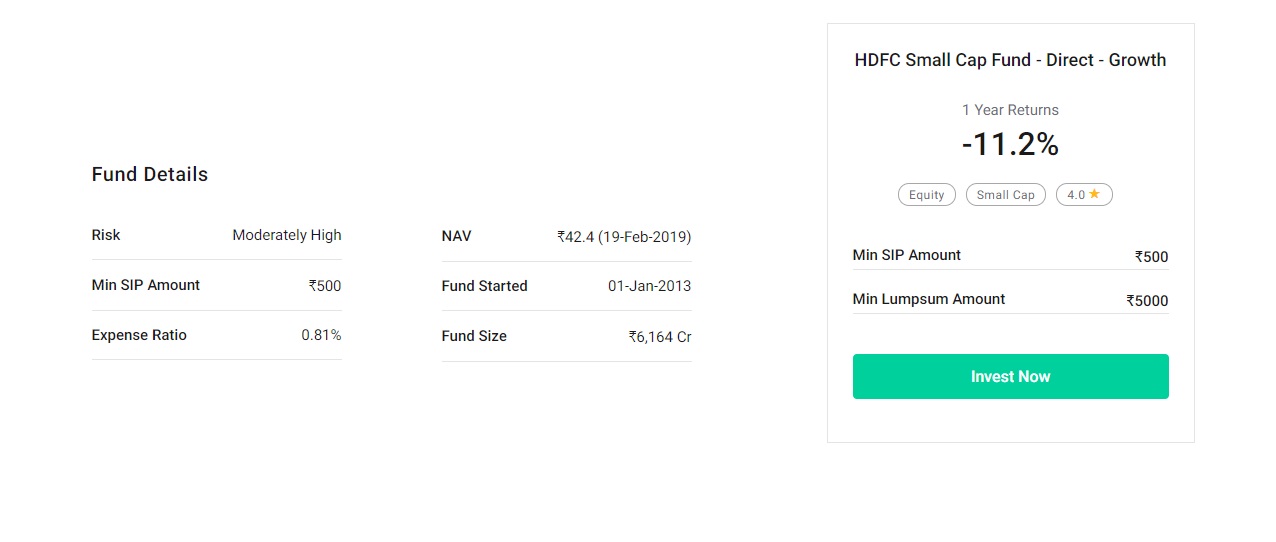

1. Fondo HDFC Small Cap

Obbiettivo

Il fondo mira a fornire un apprezzamento del capitale a lungo termine investendo prevalentemente in piccole società.

Istantanea del fondo

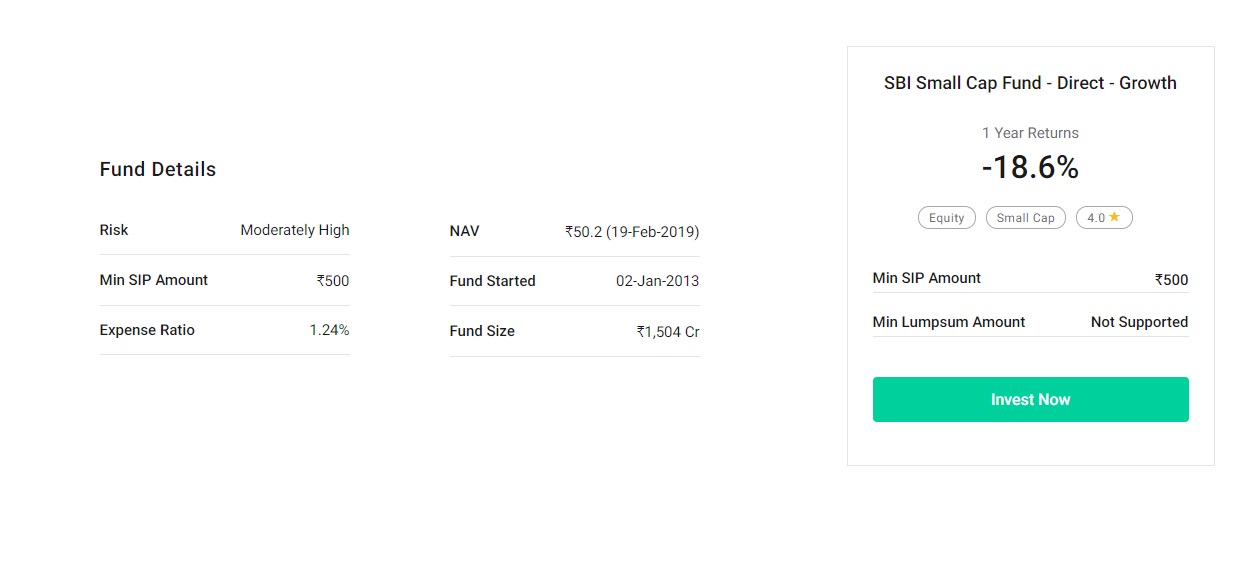

Fondo SBI Small Cap

Obbiettivo

Il fondo mira a fornire agli investitori opportunità di creazione di ricchezza a lungo termine con la liquidità di uno schema a tempo indeterminato, investendo prevalentemente in un paniere ben diversificato di azioni di società a piccola capitalizzazione.

Istantanea del fondo

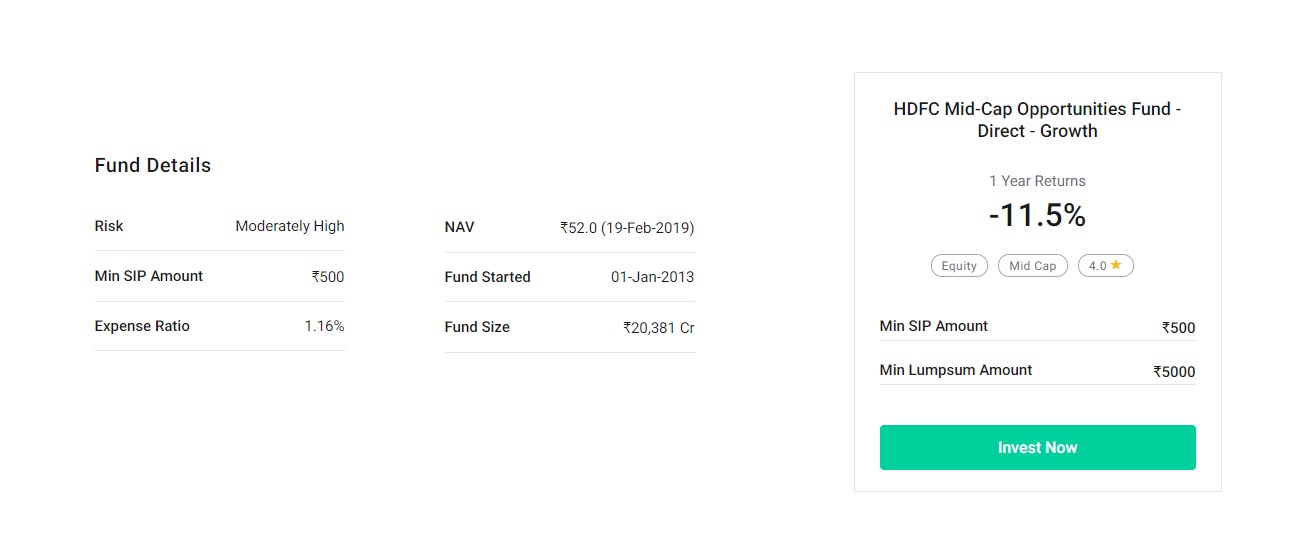

3. Fondo per le opportunità a media capitalizzazione HDFC

Obbiettivo

Lo schema mira a fornire un apprezzamento/reddito del capitale a lungo termine investendo prevalentemente in società a media capitalizzazione.

Istantanea del fondo

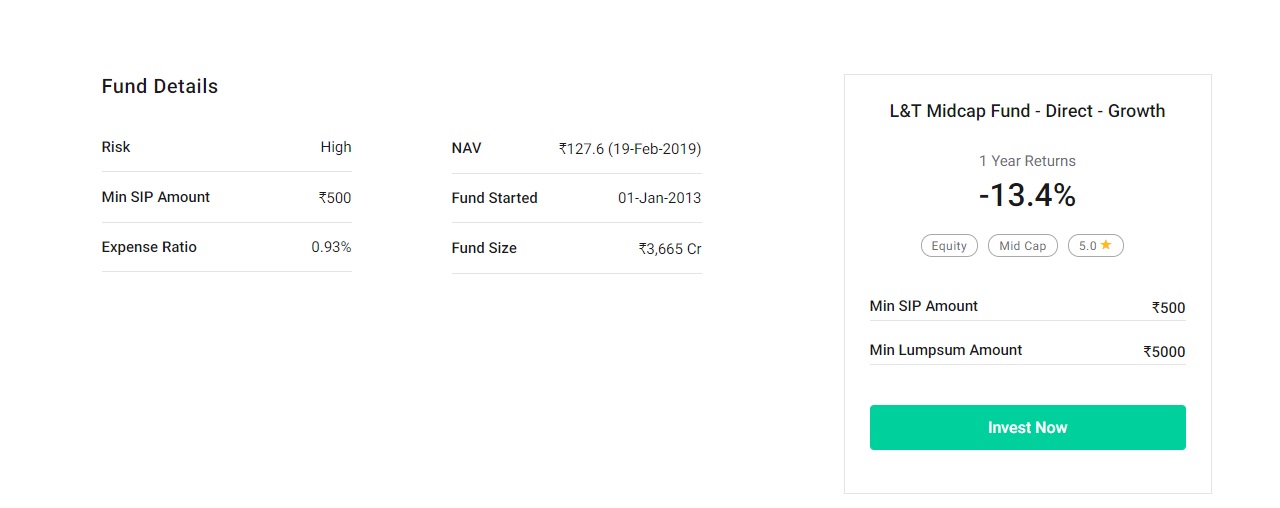

4. Fondo L&T Midcap

Obbiettivo

Il fondo mira a generare un apprezzamento del capitale investendo principalmente in titoli a media capitalizzazione. Il fondo investe in società che hanno una capitalizzazione di mercato compresa tra l'elemento più alto e quello più basso dell'indice Nifty Midcap 100.

Istantanea del fondo

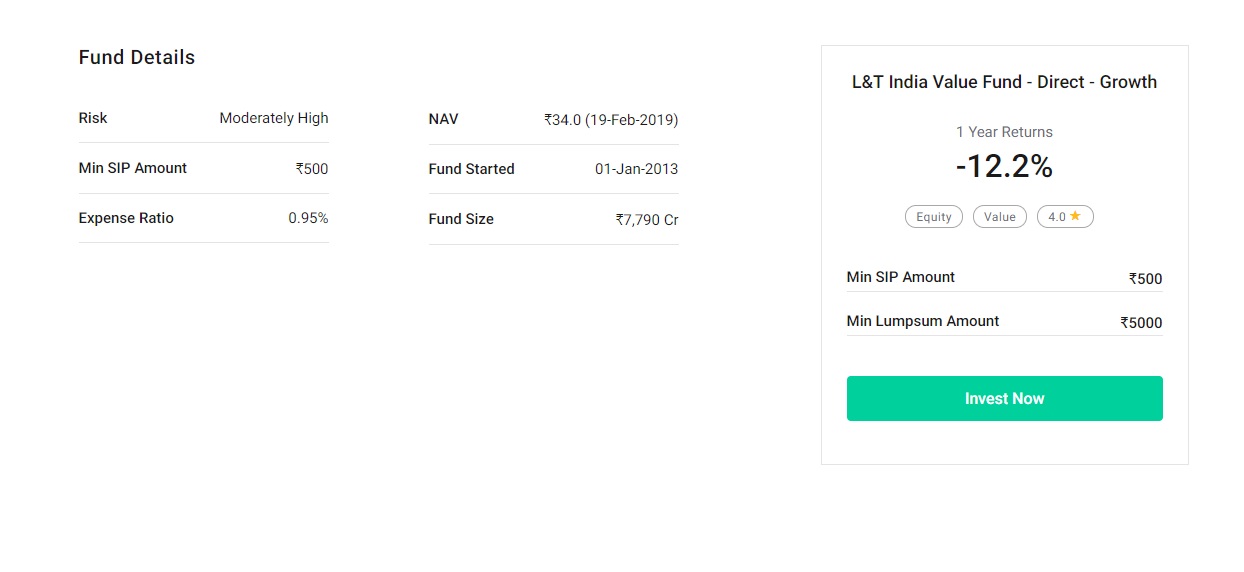

5.L&T India Value Fund

Obbiettivo

Il fondo mira a fornire un apprezzamento del capitale a lungo termine investendo in un portafoglio diversificato che comprende azioni e titoli correlati ad azioni.

Istantanea del fondo

Se sei un investitore avverso al rischio, puoi scegliere di investire in fondi azionari large cap che sono relativamente stabili rispetto ai fondi azionari mid e small cap.

Anche, potresti decidere di investire in fondi ibridi aggressivi orientati alle azioni. Questi fondi investono in azioni e persino in strumenti di debito. Gli strumenti di debito dei fondi ibridi forniscono moderazione del rischio.

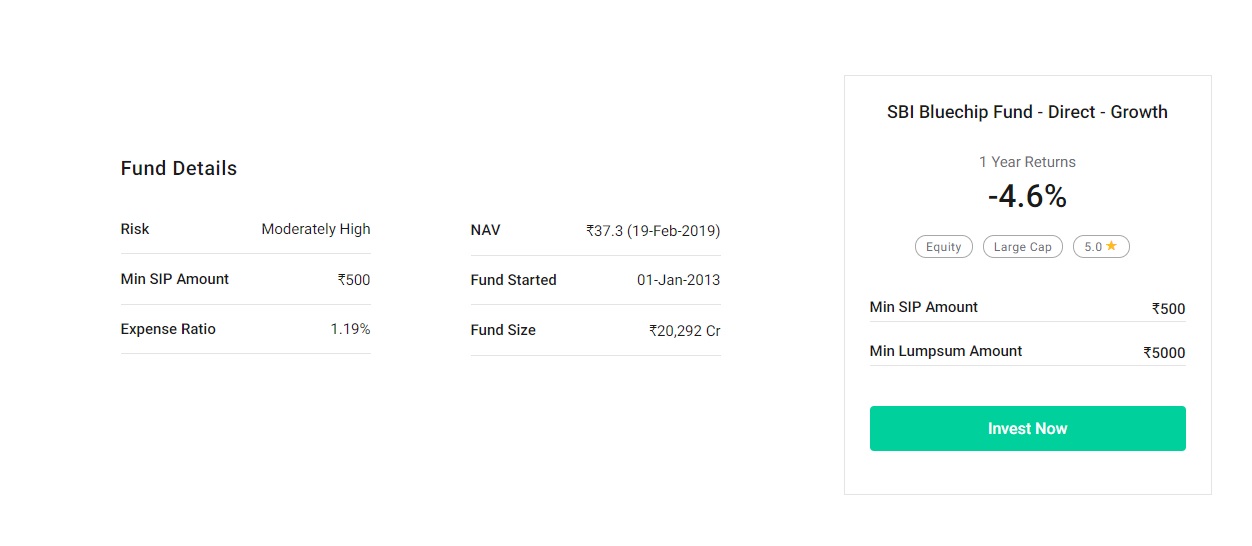

6. Fondo Bluechip SBI

Obbiettivo

Il fondo mira a offrire una crescita del capitale a lungo termine gestendo attivamente gli investimenti di titoli azionari a grande capitalizzazione.

Istantanea del fondo

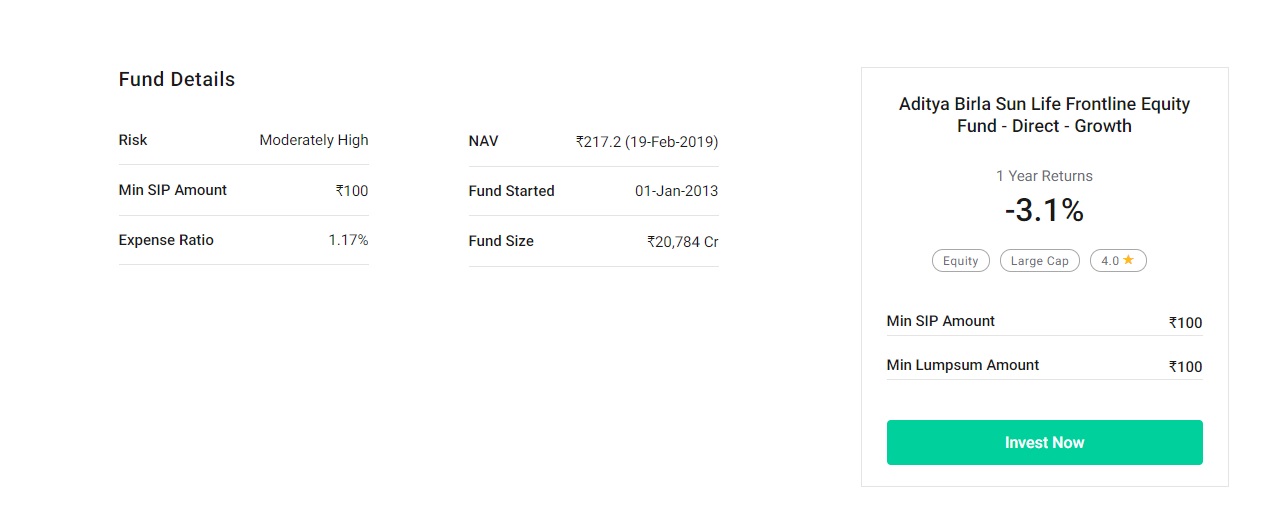

7. Fondo Azionario Frontline Aditya Birla Sun Life

Obbiettivo

Lo schema mira a offrire una crescita del capitale a lungo termine attraverso un portafoglio azionario diversificato.

Istantanea del fondo

Punti chiave da valutare prima di investire in un fondo

Queste sono le 4 cose da valutare prima di iniziare a investire in un fondo

1. L'obiettivo

È essenziale verificare la strategia di asset allocation utilizzata nel fondo e la filosofia di investimento utilizzata per selezionare gli strumenti in un fondo.

2. Periodo di blocco

C'è un periodo di blocco per il fondo.

3.Spesa

È fondamentale conoscere le spese complessive che si sostengono nella gestione del fondo. Questo parametro è noto come rapporto di spesa.

4. Resi e sua consistenza

Prima di investire in un fondo, dovresti controllare i resi, costanza delle prestazioni nel tempo.

Quali fondi dovresti scegliere?

La selezione del fondo ideale che soddisfa le tue esigenze è molto importante per il tuo obiettivo di accumulare fondi per l'istruzione di tuo figlio.

Iniziare con, invece di investire in un solo fondo, dovresti considerare di diversificare i tuoi investimenti su almeno due o tre fondi diversi.

In media, Rs. 2500 SIP in ogni fondo è una buona cifra per cominciare. Questo metodo garantirà che il tuo portafoglio di investimento trarrà vantaggio dall'esperienza di diversi gestori di fondi e vari tipi di fondi.

Dopotutto, quando si tratta di investire, l'importanza della diversificazione non può mai essere ignorata.

Per il caso dato, il tuo portafoglio dovrebbe idealmente avere investimenti minori in fondi a piccola e media capitalizzazione, insieme a fondi a grande capitalizzazione, per portare un po' di equilibrio.

I fondi a piccola e media capitalizzazione tendono a presentare un livello di volatilità più elevato. Tuttavia, i rendimenti sono superiori alla maggior parte degli altri investimenti azionari.

Conclusione

Concludere, possiamo dire che i fondi comuni di investimento offrono un buon modo per investire e far crescere i tuoi fondi più velocemente. Il costo dell'istruzione aumenta di giorno in giorno.

Quindi, è fondamentale iniziare a salvare il prima possibile.

Ciò ridurrà il tuo onere finanziario in un secondo momento. Adottando le strategie sopra menzionate, c'è una buona probabilità che tu possa risparmiare abbastanza per fornire il livello di istruzione desiderato in un istituto rinomato a tuo figlio/figli.

Così, Cosa stai aspettando?

Scegli oggi il giusto investimento!

Buon investimento! Buona pianificazione!

Disclaimer:le opinioni espresse in questo post sono quelle dell'autore e non quelle di Groww.

Calcolatore di fondi comuni di investimento

Calcolatrice SIP Calcolatrice PPF Calcolatore EMI Calcolatore di forfait Calcolatrice PF Calcolatore EMI del prestito auto Calcolatore del rendimento del fondo comune di investimento Calcolatrice di mance Calcolatore EMI del prestito personale Calcolatrice SWP Calcolatrice HRA Calcolatore EMI prestito domestico Calcolatrice Sukanya Samriddhi Yojana Calcolatore CAGR Calcolatrice SBI EMI Calcolatrice FD Calcolatore GST Calcolatore EMI del prestito personale SBI Calcolatrice RD Calcolatrice EMI HDFC Calcolatore EMI prestito casa SBI Calcolatrice NPS Calcolatore EMI per prestiti personali HDFC Calcolatrice PPF SBI Calcolatore di interessi semplice Calcolatore EMI del mutuo per la casa HDFC Calcolatrice SBI RD Calcolatore di interessi composti Calcolatrice HDFC FD Calcolatore SBI SIP Calcolatore del tasso di interesse Calcolatrice HDFC RD Calcolatrice SBI FD

-

Fondi comuni di investimento per un investitore prudente – 2019

Gli investimenti in fondi comuni di investimento sono aumentati in modo esponenziale negli ultimi anni. Tuttavia, molti investitori si chiedono ancora se i fondi comuni di investimento sono sicuri o

-

Quando avviare un fondo universitario per tuo figlio

La risposta breve è il prima possibile, ma cè molto di più nella storia. Fonte immagine:Getty Images. Se sei un genitore, o lo diventerai presto, ci sono buone probabilità che tu abbia pensato allalt

Articoli in Evidenza

- Il tuo rimborso del fondo comune di investimento

- Suggerimenti per la lettura del prospetto del fondo comune di investimento

- Vantaggi della gestione passiva per il tuo fondo comune

- Quanto è liquido il tuo fondo comune?

- Considerazioni sui punti di rottura per il tuo fondo comune di investimento

- Chi controlla il tuo fondo comune di investimento?

- Le tue opzioni di fondi comuni di investimento

- I 5 migliori fondi comuni di investimento per investimenti a lungo termine

- I migliori fondi comuni di investimento da investire per la pianificazione della pensione

- I migliori fondi comuni di investimento per investimenti in capitale 2021

-

I migliori fondi comuni da considerare di investire per 20-25 anni

I migliori fondi comuni da considerare di investire per 20-25 anni Il nostro periodo di detenzione preferito è per sempre. – Warren Buffett Investire in fondi comuni di investimento ha guadagnato molta trazione negli ultimi anni. Quando si investe in fondi comu...

-

6 migliori fondi mirati da tenere d'occhio nel 2019

6 migliori fondi mirati da tenere d'occhio nel 2019 Solo pochi nomi a grande capitalizzazione hanno fatto da ombrello per i gestori di fondi e gli investitori al dettaglio lo scorso anno. La tendenza è destinata a continuare, viste le elezioni generali...