I tagli di posti di lavoro di Deutsche Bank sono la punta dell'iceberg per il settore finanziario

Deutsche Bank ha recentemente suscitato scalpore con l'annuncio apparentemente improvviso che avrebbe tagliato 18, 000 posti di lavoro:un quinto del suo personale globale. Fa parte di una riorganizzazione volta a riportare la banca al suo core business di corporate banking, private banking e gestioni patrimoniali. La maggior parte delle perdite di posti di lavoro riguarderà i trader di azioni globali e la divisione di investment banking Deutsche Bank, come dichiarato in un annuncio del 7 luglio.

Alcuni potrebbero leggere i problemi della banca come il risultato di una cattiva strategia, cattiva esecuzione, sfortuna, o una combinazione di questi tre. IO, però, pensare che i problemi della banca tedesca riflettano le profonde trasformazioni in atto nel settore finanziario in generale, e in particolare nell'investment banking.

Vorrei iniziare dicendo che il valore dell'industria finanziaria non è facile da giustificare in termini di benefici sociali ed economici. È vero che le banche svolgono un'utile funzione di redistribuzione del rischio finanziario, allocazione del capitale e concessione di credito. Ma ci sono troppe banche, e quel che è peggio, ci sono troppi banchieri.

Considerando il caso di Deutsche Bank, tra il 2009 e il 2018 la banca ha perso 14,8 miliardi di dollari in valore di mercato (compresi i dividendi pagati agli azionisti). Questa è la perdita di valore totale, con alcuni alti e bassi. Nel 2016 il valore di mercato di Deutsche Bank è sceso di quasi 27 miliardi di dollari, mentre nel 2017 è cresciuto di 21,5 miliardi di dollari.

Ciò significa che Deutsche Bank ha distrutto US $ 15, 370 per dipendente, per anno. E, in media, il 100, 000 dipendenti di Deutsche Bank sono stati pagati più di quanto hanno generato. Da qui la logica che sparando 18, 000 banchieri creano valore.

Un nuovo ordine finanziario

Nel suo recente libro "Bullshit Jobs:A Theory", David Graeber della London School of Economics descrive una tendenza importante nelle economie moderne:la proliferazione di inutili, lavori insoddisfacenti che non creano valore per la società. Nelle sue parole, è il rapido sviluppo di FIRE (finanza, assicurazione, e immobiliari) società che guidano questo fenomeno. Burocrazie aziendali nel settore bancario, ed in particolare commerciale, lavori di back office, gestione del rischio, risorse umane, finanza sono poi indesiderabili per due motivi:non creano valore internamente, e impiegano anche persone in aziende che non creano affatto valore sociale ed economico.

Aggiungete a questo un'altra grande trasformazione che sta avvenendo con l'uso della tecnologia nel mondo aziendale, e soprattutto nel settore dei servizi. Poiché la tecnologia sta sostituendo i posti di lavoro (in particolare meccanici, ma anche lavori ripetitivi e burocratici), ci stiamo muovendo in un mondo di banche senza banchieri.

Le banche sono necessarie, ma abbiamo bisogno di banche sempre più piccole. La cosiddetta rivoluzione fintech, dove gli estranei stanno rilevando le attività tradizionali di attori affermati (come pagamenti, prestito, depositario, gestione delle risorse, e anche servizi di consulenza) è l'apice di un nuovo ordine finanziario.

L'impatto della Grande Recessione che ha seguito la crisi economica del 2008 sta ancora mettendo a dura prova le grandi istituzioni finanziarie. Molti degli ingenti stipendi che venivano pagati prima di allora sono ormai storia. A tal proposito, i lavori bancari sono meno attraenti per i neolaureati delle scuole di economia e a ciò si aggiunge lo stigma associato ai lavori bancari. È stato più difficile attrarre talenti, e l'industria finanziaria non è stata in grado di scegliere i migliori candidati.

L'unica opzione

C'è anche qualcosa di specifico nel grande, banche globali che è cambiata negli ultimi anni. Quello che pensavamo sarebbe stato ottimale per motivi di efficienza e un modo per servire meglio i clienti - la scala - si è ritorto contro. Le banche sono diventate "troppo grandi per fallire". Sono burocrazie lente e i loro costi sono saliti alle stelle. Di conseguenza, i profitti delle grandi banche non bastano a coprire i loro costi.

Il ridimensionamento è quindi l'unica soluzione e il settore bancario di nicchia sembra essere il modello di business del futuro. Banche come UBS, Crédit Agricole e BNP-Paribas hanno già subito questa stessa trasformazione che ha ridotto i posti di lavoro.

Finalmente, non dobbiamo dimenticare il ruolo che l'Asia, e in particolare la Cina, sta giocando nel nuovo ordine finanziario. Quattro delle cinque maggiori banche del mondo per asset sono cinesi. Queste banche sono riuscite in un mercato ultra protetto, sostenuto dallo Stato, con un ecosistema legale molto favorevole che ha permesso loro di dominare il loro mercato interno. Ora stanno iniziando a competere sui mercati internazionali.

Contro tutto questo, banche occidentali sovradimensionate che operano nel libero mercato, economie ben regolamentate e competitive sono destinate a fallire.

-

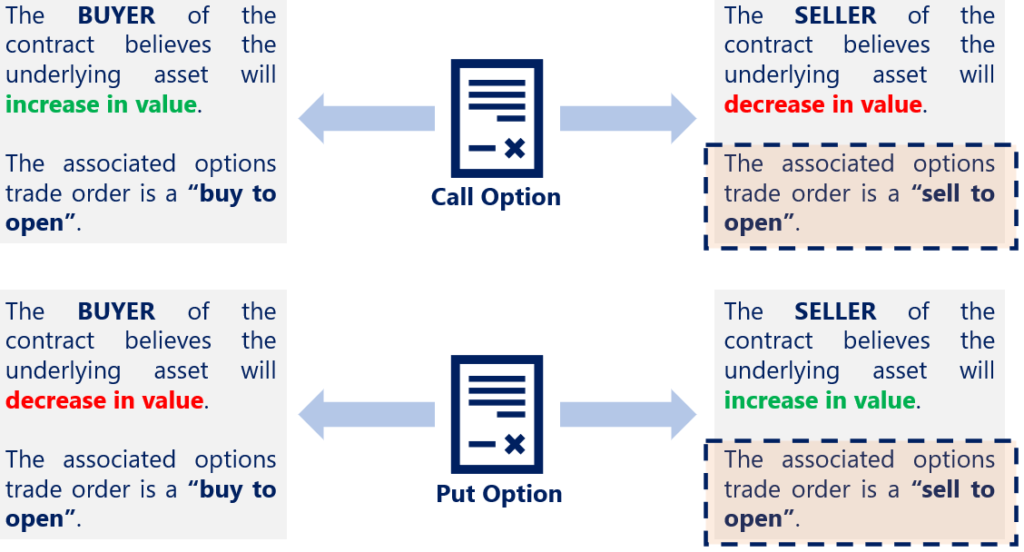

Cos'è la vendita per aprire?

Sell to open è un ordine di negoziazione di opzioni e si riferisce allavvio di una posizione corta su opzioni scrivendo o vendendo un contratto di opzioni. Quando un individuo vende per aprire, sta

-

10 termini dell'IRA che devi conoscere

© Kiselev Andrey Valerevich/Shutterstock.com Se hai già un IRA o stai pensando di aprirne uno, datti una pacca sulla spalla. UnIRA è una grande risorsa per la pensione che offre i vantaggi del rispa

-

L'intero mercato delle criptovalute è praticamente pronto per un breakout... ma...

Se non avessimo solo un brutale mercato orso lungo un anno, i grafici crittografici sembrerebbero molto promettenti in questo momento. In sostanza, tutti i grafici principali stanno scoppiando o sono

-

Come essere più decisi in 3 passaggi

Quanto sei deciso? Se sei come la maggior parte di noi quando devi prendere una decisione, ti immergi nella tua ansia, pesare i risultati, spingi via tutto, confondersi, torna ad esso, e basta premere

bancario

- Le nuove linee guida dell'APRA sui prestiti danneggeranno i proprietari di case quando dovrebbero essere le banche

- Sogni in una città vuota:un racconto morale sorprendentemente preveggente sulle banche

- Perché i buoni del tesoro sono sempre un investimento utile

- Il nuovo codice bancario sembra impressionante,

- Il bancomat a 50:come un buco nel muro ha cambiato il mondo

- Segni vitali:gli spaventosi segnali di rischio ipotecario che i nostri banchieri stanno ignorando

-

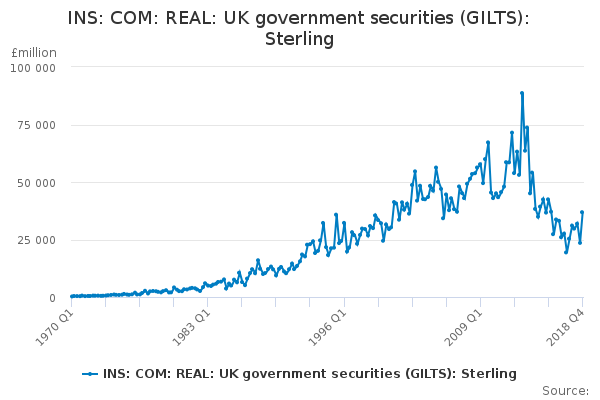

Cosa sono i Gilt?

Cosa sono i Gilt? I gilt sono obbligazioni emesse dal governo del Regno Unito. Più specificamente, i titoli di debito sono emessi dalla Banca dInghilterra, dal tesoro di Sua Maestà, e sono quotati alla Borsa di Londra ...

-

Come posso controllare i punti su una carta Visa Cabelas CLUB?

Come posso controllare i punti su una carta Visa Cabelas CLUB? Come posso controllare i punti su una carta Visa CLUB di Cabela? CLUB Visa di Cabela è ora CLUB Mastercard di Cabela di Capital One. Se in precedenza avevi un visto CLUB di Cabela, la tua carta verrà...

-

Capital One aggiunge la categoria bonus,

Capital One aggiunge la categoria bonus, aumenta i premi sulle carte cash back Savor Gli editori e gli scrittori di Credit Karma vogliono aiutarti a rimanere aggiornato sulle notizie sulle carte di credito. Le informazioni seguenti son...

-

Cosa fanno i leader... Competenza necessaria per le sfide del 21° secolo

Cosa fanno i leader... Competenza necessaria per le sfide del 21° secolo Di Patrick R. Dailey Dai primi insegnamenti documentati sulla leadership di Confucio ai teorici e ai professionisti contemporanei, la leadership è stata costantemente vista come il fattore decisivo...