Il settore delle medie imprese rivive, ma perché gli investitori dovrebbero stare attenti?

Il settore delle mid-cap ha subito una corsa sulle montagne dal 2017.

Il segmento che ha generato oltre il 48,1 percento di rendimenti nel 2017 ha concluso il 2018 a -13,4 percento ed è attualmente a -2,0 percento di rendimenti nel 2019 come il 28 maggio, 2019.

Se dobbiamo sezionare la performance del 2019 in due parti, osserviamo i due grafici seguenti.

Indice BSE Midcap tra il 1 gennaio, 2019, al 15 maggio, 2019

Fonte:BSE

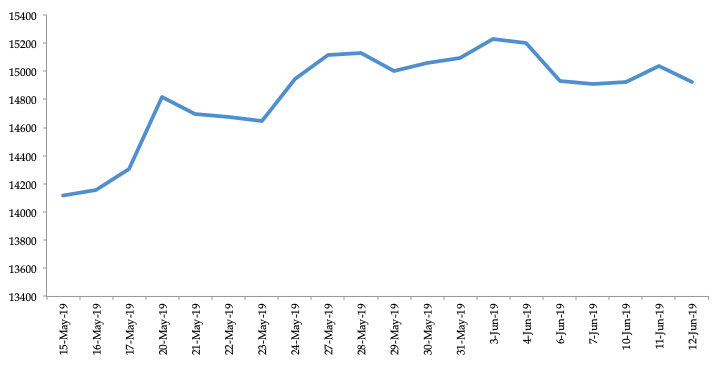

Indice BSE Midcap tra il 15 maggio 2019, al 12 giugno, 2019

Fonte:BSE

Chiaramente, il secondo grafico mostra rendimenti positivi. Questo è il periodo successivo al 15 maggio, 2019 – il periodo in cui era abbastanza chiaro riguardo al verdetto delle elezioni generali 2019.

In questo blog, cerchiamo di discutere come un investitore dovrebbe reagire a questo improvviso cambiamento nell'ambiente dopo le elezioni. Discuteremo di come un investitore come te e me dovrebbe leggere questo movimento, ma prima, vediamo lo stato dell'economia attualmente.

Mentre accettiamo il fatto che il mandato delle persone sia stato magnifico con il partito del primo ministro che ha ottenuto la maggioranza nella camera bassa del parlamento, la vittoria non è immune al rallentamento dell'economia con cui sta perdurando attualmente.

Se dobbiamo parlare della situazione economica in India, il taglio della stima di crescita della Reserve Bank of India (RBI) per l'anno fiscale 2020 dal 7,2% al 7% è una testimonianza del fatto che il percorso verso la ripresa economica sembra scoraggiante.

Questa volta il rallentamento è diverso dal passato?

In India, il rallentamento, questa volta, è diverso da qualsiasi altro periodo degli ultimi tre decenni. Nel passato, le flessioni sono state principalmente guidate da epidemie globali come volatilità valutaria e alti prezzi del petrolio, tensione geopolitica, barriere commerciali, e simili.

Tuttavia, questa volta, la nazione è nel mezzo di un rallentamento strutturale. Per la prima volta dalla liberalizzazione del 1991, il paese sta affrontando una flessione a causa di un calo dei consumi privati. L'economia sta affrontando un forte calo del tasso di risparmio in due decenni.

Da un lato, la spesa in conto capitale privata è rimasta debole negli ultimi anni, il motore dei consumi che ha trainato l'economia per tutto questo mentre sta perdendo vigore.

Anche, l'economia sta affrontando il problema dell'accumulo di crediti inesigibili nelle banche formali e ombra (società finanziarie non bancarie).

Come è stato il modello di consumo?

Se vediamo il modello di consumo attualmente, la scomposizione dei consumi privati è ragionevolmente ampia e strutturata. La domanda di abitazioni è rimasta fiacca ormai da diversi anni.

Anche, le vendite di automobili hanno registrato un rallentamento nel recente passato con la performance più debole in arrivo nel quarto trimestre dell'anno fiscale 2019.

Questo declino ha costretto alcuni grandi player automobilistici

anche per chiudere i loro impianti nel mese corrente. Oltre all'automobile, anche il settore dei beni di largo consumo (FMCG) sta registrando un calo della crescita dei volumi negli ultimi trimestri, in particolare il quarto trimestre dell'anno fiscale 2019.

Riteniamo che il crollo dei consumi in corso nell'economia sia un mix del calo dei risparmi, credito, reddito, e la fiducia delle imprese. Questi fattori hanno portato al crollo sincronizzato della domanda in settori trainati dal credito come l'edilizia abitativa, auto, e beni di consumo durevoli.

RBI e il rallentamento

La complessità del rallentamento ha costretto la RBI e il governo ad adottare misure che potrebbero solo aggravare il dolore nel tempo. Nonostante tre tagli consecutivi dei tassi da parte della banca centrale, il tasso di interesse non ha visto alcun raffreddamento. Riteniamo che una base di depositi in calo, unita a un tasso di crescita tiepido dei depositi, non abbia consentito alle banche di trasmettere il taglio del tasso ai mutuatari.

Anche, la RBI ha negato qualsiasi linea di liquidità diretta o indiretta per NBFC nonostante la volontà del governo di salvare alcuni dei nomi.

Ora, a causa della pressione fiscale e di una possibile contrazione delle entrate, è probabile che il governo tagli la spesa, che potrebbe avere un effetto a catena sul rallentamento che si intensifica ulteriormente. Così, la situazione è più simile a un circolo vizioso ora, e il governo dovrà prendere alcune misure severe per rompere questo ciclo.

Quando un'economia in difficoltà ha bisogno di una massiccia dose di fondi, la linea di finanziamento del governo si esaurisce a causa dell'aumento del disavanzo e del calo delle entrate. Così, il segmento prevalentemente mid-cap non rischia di ottenere alcun impulso subito con la vittoria di Narendra Modi guidata dal BJP.

La mid-cap della BSE ha visto un calo dal 3 giugno, Il 2019 e molte aziende di medie dimensioni si affidano ai prestiti per soddisfare il fabbisogno di capitale circolante e quindi sono soggette a difficoltà di liquidità nel sistema finanziario.

Conclusione

Concludere, possiamo dire che la crescita deve tornare, ma la situazione non indica che arriverà presto. Questo, come investitore, rimanere cauti sulla situazione economica prima di prendere qualsiasi scommessa sul mercato dei capitali.

L'obiettivo principale per gli investitori attualmente dovrebbe essere uno scout per le imprese fondamentalmente sane, che hanno opzioni di scalabilità e vengono scambiate con uno sconto.

Un investitore dovrebbe cercare società nei segmenti, come quello assicurativo e dei settori incentrati sui consumatori, in cui l'impatto sarà di breve durata.

Buon investimento!

Disclaimer:le opinioni espresse in questo post sono quelle dell'autore e non quelle di Groww

-

Alternative al prestito personale Capital One

Capital One attualmente non offre prestiti personali, il che significa che dovrai lavorare con un istituto finanziario diverso se hai bisogno di un prestito per aiutarti a pagare le spese pianificate

-

Come diventare un minimalista con i tuoi soldi

Il minimalismo è un modo di vivere che si concentra sulla ricerca di appagamento con meno . Diventare un minimalista può giovare a molti aspetti della tua vita, comprese le tue finanze. Potresti ess

-

L'alto costo della riparazione di piccoli elettrodomestici

Il nostro forno a microonde è andato fuori uso di recente. È divertente come non ti accorgi di quanto usi qualcosa finché non è sparito! Il microonde stesso funzionava ancora, tuttavia, il pulsante de

-

Tenere il passo o trattenersi? La sfida della regolamentazione per il governo

Il nuovo primo ministro australiano, Malcom Turnbull, ha annunciato quello che chiama un “governo del 21° secolo”. The Conversation continua la sua serie concentrandosi su come dovrebbe essere un tale

Fondo di investimento pubblico

- L'indice di Sharpe:informazioni sulla performance corretta per il rischio

- Suggerimenti sui fondi comuni di investimento per un mercato in declino

- Baron Global Advantage punta molto sulla tecnologia

- La nuova offerta di fondi ESG di Vanguard

- 4 statistiche importanti relative agli investimenti in fondi comuni di investimento

- Impatto delle elezioni sui mercati e sui fondi comuni (2018)

-

Come investire la tua IRA

UnIRA può aiutarti ad accumulare un gruzzolo considerevole, e ti dà molta flessibilità, permettendoti di investire in molti tipi di investimenti ad alto rendimento, come azioni e fondi azionari. Mentr...

-

6 volte che devi aggiornare il tuo testamento

6 volte che devi aggiornare il tuo testamento Se hai una volontà, sei già un passo avanti alla maggior parte delle persone. Secondo un recente sondaggio di Caring.com, Il 60 percento degli adulti statunitensi non ha un testamento o un fondo fiduc...

-

Due motivi per cui tutti hanno bisogno di scrivere in modo chiaro

Due motivi per cui tutti hanno bisogno di scrivere in modo chiaro Ci sono molte ragioni per cui ogni persona dovrebbe imparare a scrivere in modo chiaro. Ma due cose sminuiscono ogni altra ragione. Vale a dire, credibilità e tempo. Entrambi questi aspetti sono fon...

-

Che cos'è un'amnistia creditizia?

Che cos'è un'amnistia creditizia? Lamnistia del credito potrebbe non essere così allettante come sembra. Questo stratagemma è antico quanto le colline. Mentre vedrai offerte di amnistia creditizia nella pubblicità televisiva e radiof...