Future sui tassi di interesse

Che cos'è un future sui tassi di interesse?

Un future su tassi di interesse è un contratto future con uno strumento sottostante che paga interessi. Il contratto è un accordo tra l'acquirente e il venditore per la futura consegna di qualsiasi attività fruttifera.

Il contratto future sui tassi di interesse consente all'acquirente e al venditore di bloccare il prezzo dell'attività fruttifera per una data futura.

Punti chiave

- Un future sui tassi di interesse è un derivato finanziario che consente l'esposizione alle variazioni dei tassi di interesse.

- Il prezzo dei future sui tassi di interesse si muove inversamente ai tassi di interesse.

- Gli investitori possono speculare sulla direzione dei tassi di interesse con future sui tassi di interesse, oppure utilizzare i contratti per proteggersi dalle variazioni dei tassi.

- La maggior parte dei future sui tassi di interesse negoziati sulle borse americane utilizza i titoli del Tesoro USA come attività sottostante.

Comprensione dei futures sui tassi di interesse

Un future sui tassi di interesse può essere basato su strumenti sottostanti come buoni del Tesoro nel caso di buoni del Tesoro negoziati sul CME o buoni del Tesoro nel caso di buoni del Tesoro negoziati sul CBOT, che è una divisione del CME.

Altri prodotti come CD, Note del tesoro, e i titoli Ginnie Mae sono anche disponibili per la negoziazione come attività sottostanti di un future sui tassi di interesse. I future sui tassi di interesse più popolari sono i 30 anni, 10 anni, cinque anni, e due anni del Tesoro, così come l'eurodollaro.

Esempio di future sui tassi di interesse

I futures sui tassi di interesse basati sul Tesoro e i futures sui tassi di interesse sull'eurodollaro vengono scambiati in modo diverso. Il valore nominale della maggior parte dei Treasury è di $ 100, 000. Così, la dimensione del contratto per un future su tassi di interesse basati sul Tesoro è solitamente di $ 100, 000. Ogni contratto scambia maniglie di $ 1, 000, ma queste maniglie sono divise in trenta secondi (32esimi), o incrementi di $ 31,25 ($ 1, 000/32). Se un preventivo su un contratto è elencato come 101'25 (o spesso elencato come 101-25), ciò significherebbe che il prezzo totale del contratto è il valore nominale, più una maniglia, più 25/32 di un'altra maniglia, o:

I contratti basati sull'eurodollaro hanno una dimensione contrattuale di $ 1 milione, una dimensione della maniglia di $ 2, 500, e scambia con incrementi di $ 25. Questi contratti, a differenza dei contratti basati sul Tesoro, inoltre può essere scambiato a valori di half-tick e quarter-tick. Ciò significa che il movimento del prezzo minimo di un contratto da $ 1 milione è di soli $ 6,25, che equivale a $ 25 x 25%.

Il prezzo di un future su tassi di interesse si muove inversamente alla variazione dei tassi di interesse. Se i tassi di interesse scendono, il prezzo del future sui tassi di interesse sale e viceversa. Ad esempio, un trader ipotizza che i tassi di interesse possano scendere nel prossimo mese, e i prezzi delle obbligazioni aumenteranno. Il trader acquista un contratto futures su buoni del Tesoro a 30 anni al prezzo di 102'28. Un mese dopo, la previsione del trader si è avverata. I tassi di interesse sono più bassi, e il future sui tassi di interesse ha ora un prezzo di 104'05. Il commerciante vende, e il guadagno è:

Prezzo di acquisto =102′28 =$ 102, 875Prezzo di vendita=104′05=$104, 156.25Profitto=$1, 281,25 o 1,25% \begin{allineato} &\text{Prezzo d'acquisto} =102^\prime28 =\$102, 875\\ &\text{Prezzo di vendita} =104^\prime05 =\$104, 156.25\\ &\text{Profitto} =\$1, 281,25\testo{ o }1,25\% \end{allineato} Prezzo d'acquisto = 10 2 io 28 = $ 102 , 875 Prezzo di vendita = 10 4 io 05 = $ 104 , 156.25 Profitto = $ 1 , 281.25 o 1.25 %

considerazioni speciali

I futures sui tassi di interesse sono utilizzati a fini speculativi, ma anche per la copertura di portafogli obbligazionari o tassi di interesse. Mentre gli speculatori possono utilizzare i future sui tassi di interesse per scommettere sulla direzione delle variazioni dei tassi, gli hedger possono anche usarli per attenuare l'effetto di una mossa sfavorevole nei prezzi e nei tassi delle obbligazioni.

Ad esempio, un mutuatario che ha un prestito a tasso variabile sarà danneggiato se i tassi di interesse aumentano. Perciò, il mutuatario potrebbe vendere (short) un future sui tassi di interesse che diminuirà se i tassi salgono e gli utili derivanti dal contratto short future possono aiutare a compensare l'aumento del costo del prestito.

-

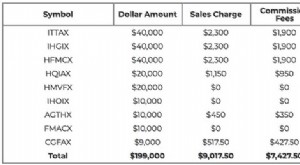

In che modo le commissioni sui fondi comuni di investimento possono costarti un sacco di soldi

Robert Farrington di The College Investor di recente si è battuto per uno dei suoi lettori. Sento che il mio consigliere non mi sta guidando sulla strada giusta, gli disse il suo lettore. “Quando gli

-

Idee per feste di diciottesimo compleanno facili e economiche

Festeggia il tuo 18° compleanno con divertimento, idee poco costose. Festeggia il tuo diciottesimo compleanno con un budget limitato con idee economiche e facili che tu e i tuoi amici potete divertir

-

Che cos'è l'elenco delle carte di debito?

Se non hai mai sentito parlare di hotlist, non sei solo. Negli Stati Uniti., se viene rubata una carta di debito, le istituzioni finanziarie tendono a utilizzare termini come bloccare o cancellare la

-

Il modo più economico per possedere una casa

La proprietà della casa offre una serie di vantaggi fiscali ed economici che non sono disponibili per coloro che affittano. Mentre il settore immobiliare è spesso un investimento straordinario, ci son

Trading di futures

-

9 promemoria importanti per le tue finanze

9 promemoria importanti per le tue finanze Il trambusto della vita può far passare il tempo troppo in fretta, e prima che tu lo sappia, le tue bollette sono in ritardo, e i tuoi obiettivi finanziari sono stati messi nel dimenticatoio. Non star...

-

Cosa sono le industrie difensive?

Cosa sono le industrie difensive? Le industrie difensive comprendono imprese relativamente stabili o relativamente immuni alle fluttuazioni economiche, cioè., espansioni economiche e recessioniRecessioneRecessione è un termine usato p...

-

Come risparmiare sui tassi di assicurazione del proprietario di casa

Come risparmiare sui tassi di assicurazione del proprietario di casa I tassi di assicurazione dei proprietari di abitazione possono variare di centinaia di dollari a seconda di alcune variabili, compresa la tua compagnia di assicurazioni, franchigia, punteggio di credi...

-

Il meglio di MoneyStrands:contenuti in evidenza 2017

Il meglio di MoneyStrands:contenuti in evidenza 2017 Lanno scorso abbiamo visto molti ottimi contenuti dal team di MoneyStrands che sono stati apprezzati da molti dei nostri lettori. Così, abbiamo deciso di iniziare il 2018 con un riepilogo dei post più...