Cosa significa 2/10 Net 30?

2/10 Net 30 si riferisce al credito commercialeCredito commercialeUn credito commerciale è un accordo o intesa tra agenti impegnati in affari tra loro che consente lo scambio di beni e servizi offerti a un cliente per la vendita di beniCosto dei beni venduti (COGS)Costo of Goods Sold (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi bene o servizio. Include il costo del materiale, diretto o servizi. 2/10 net 30 significa che se l'importo dovuto viene pagato entro 10 giorni, il cliente godrà di uno sconto del 2%. Altrimenti, l'importo è dovuto per intero entro 30 giorni.

Esempio di credito commerciale

Il CEOCEOA CEO, abbreviazione di amministratore delegato, è l'individuo di rango più elevato in un'azienda o organizzazione. L'amministratore delegato è responsabile del successo complessivo di un'organizzazione e delle decisioni manageriali di alto livello. Leggi una descrizione del lavoro dell'azienda A affronta un calo delle vendite a causa della forte concorrenza sul mercato. Il CEO ritiene che il motivo per cui le vendite stanno diminuendo è dovuto al fatto che la società non offre crediti commerciali. Infatti, L'azienda A è l'unica azienda del settore che non offre crediti commerciali ai clienti. Quindi la società A imposta un nuovo termine di credito commerciale per i clienti - 2/10 netto 30. I clienti che acquistano a credito hanno 30 giorni per saldare il loro obbligoConti da pagareI conti da pagare sono una passività sostenuta quando un'organizzazione riceve beni o servizi dai suoi fornitori a credito . I debiti sono. Però, se pagato entro 10 giorni, i clienti godono di uno sconto del 2% sulla merce acquistata.

Se un cliente acquista $ 10, 000 dalla società A ai termini 2/10 netto 30 e paga entro 10 giorni, il cliente deve solo pagare $ 10, 000 x 0,98 =$ 9, 800. D'altra parte, se il cliente paga dopo 10 giorni, deve pagare l'intero importo di $ 10, 000.

Registrazioni nel diario per il credito commerciale

Esistono due metodi di contabilizzazione degli sconti: Metodo netto e Metodo lordo .

Consideriamo il seguente esempio:

Un cliente della società A, rendendosi conto che la società offre condizioni di credito di 2/10 netti 30, decide di effettuare un acquisto di $ 1, 000. Le registrazioni a giornale del metodo netto e del metodo lordo sono fornite di seguito:

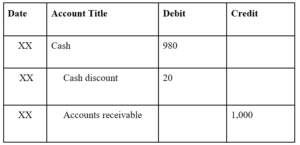

Il metodo netto registra i crediti al prezzo di vendita meno lo sconto di cassa. La società dovrebbe effettuare un adeguamento per gli interessi maturati se il cliente non usufruisce dello sconto.

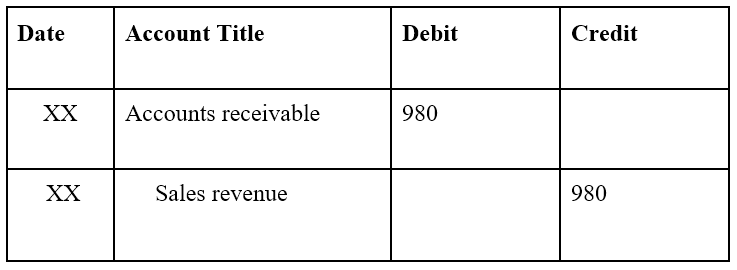

La prima voce di diario:

Nota:$ 1, 000 x 0,98 =$ 980. Il metodo netto registra i crediti al prezzo di vendita meno lo sconto di cassa.

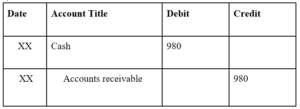

Se il cliente paga entro 10 giorni e usufruisce dello sconto del 2%:

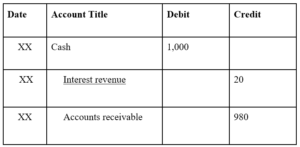

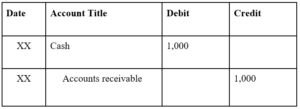

Se il cliente paga dopo 10 giorni e non usufruisce dello sconto del 2%:

Il metodo lordo registra il valore nominale dei crediti. Se il cliente usufruisce dello sconto, la società ridurrà i propri ricavi nel conto economico.

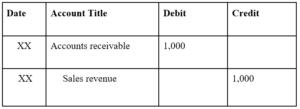

La prima voce di diario:

Nota:il metodo lordo registra i crediti al valore nominale.

Se il cliente paga entro 10 giorni e usufruisce dello sconto del 2%:

Nota:lo sconto di cassa va sul conto economico per ridurre le entrate.

Se il cliente paga dopo 10 giorni e non usufruisce dello sconto del 2%:

L'importanza di offrire credito commerciale

Dal punto di vista di un fornitore, il credito commerciale è offerto per facilitare acquisti più frequenti e di volume più elevato. La flessibilità nei tempi di pagamento attira più clienti e genera più vendite per l'azienda.

Dal punto di vista dell'acquirente, il credito commerciale consente agli acquirenti di effettuare acquisti senza separarsi immediatamente dal proprio denaro. Perciò, offre anche flessibilità in quanto gli acquirenti possono effettuare acquisti quando non ci sono contanti a portata di mano.

Il rischio nell'offrire credito commerciale

Il rischio più grande per un fornitore quando offre credito commerciale è il rischio di crediti inesigibili. Poiché i contanti non passano immediatamente di mano in un acquisto, l'acquirente potrebbe finire per non pagare gli acquisti. Quando le aziende offrono credito commerciale, è costituito un fondo svalutazione crediti per anticipare l'ammontare delle svalutazioni crediti da acquisti di crediti.

Risorse addizionali

CFI è il fornitore ufficiale della Global Financial Modeling and Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la sicurezza di cui hai bisogno nel tuo carriera finanziaria. Iscriviti oggi! programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse CFI aggiuntive gratuite di seguito saranno utili:

- Contratto di vendita e acquisto Contratto di vendita e acquistoIl contratto di vendita e acquisto (SPA) rappresenta il risultato di importanti negoziazioni commerciali e di prezzo. In sostanza, stabilisce gli elementi concordati dell'accordo, include una serie di importanti tutele per tutte le parti coinvolte e fornisce il quadro giuridico per completare la vendita di un immobile.

- Revolving Credit FacilityRevolving Credit FacilityUna linea di credito revolving è una linea di credito che viene concordata tra una banca e un'impresa. Viene fornito con un importo massimo stabilito, e il

- Contabilità clienti Contabilità clienti La contabilità clienti (AR) rappresenta le vendite a credito di un'azienda, che non sono ancora stati raccolti dai suoi clienti. Le aziende consentono

- Vendite a creditoVendite a creditoLe vendite a credito si riferiscono a una vendita in cui l'importo dovuto sarà pagato in una data successiva. In altre parole, le vendite a credito sono acquisti effettuati da

-

Cosa significa preclusione riscattata su un rapporto di credito?

Cosa significa preclusione riscattata su un rapporto di credito? In molti stati, quando un creditore ipotecario pignora una casa o unaltra proprietà, il proprietario ha unultima possibilità per ferma

-

Cosa significa patrimonio netto?

Il termine patrimonio netto può immaginare pensieri di multimilionari o magnati del settore immobiliare - pezzi grossi che guadagnano un sacco di soldi. Tuttavia, il patrimonio netto si applica a tutt

Articoli in Evidenza

- Cosa significa convalidare una carta di credito?

- Cosa significa forzare un pagamento con carta di credito?

- Cosa significa MM/AAAA su una carta di credito?

- Cosa significa una linea di credito su una carta di credito?

- Cosa significa EFX sul mio rapporto di credito?

- Cosa significa CR sull'estratto conto della mia carta di credito?

- Cosa significano le linee commerciali rotanti in un ufficio di credito?

- Cosa significa NR in un rapporto di credito?

- Cosa significa un punteggio di credito R9?

- Cosa significa fare trading con un premio sul valore patrimoniale netto?

-

Cosa significa Paga come concordato in un rapporto di credito?

Cosa significa Paga come concordato in un rapporto di credito? Persona che paga le bollette tramite telefono. Paga come concordato è un termine che vuoi vedere sul tuo rapporto di credito. Significa semplicemente che hai rimborsato un debito in base allaccordo t...

-

Cosa significa reddito mensile netto?

Cosa significa reddito mensile netto? La tua retribuzione netta è limporto che porti a casa dopo tutte le detrazioni. Il reddito netto è limporto della busta paga di una persona che rimane dopo che il datore di lavoro ha trattenuto le ta...