Cos'è l'avviamento negativo?

L'importo dell'avviamento negativo (NGW), noto anche come importo "acquisto affare", è la differenza tra il prezzo di acquisto pagato per un'attività e il suo effettivo valore equo di mercato.

L'avviamento negativo è un principio contabile che si verifica quando il prezzo pagato per un bene è inferiore al suo valore di mercato e può essere pensato come uno “sconto” per l'acquirente.

Attività materiali/immateriali e avviamento negativo

È importante distinguere tra beni materiali e immateriali:

Beni materiali venire in una forma fisica e detenere un valore monetario. Esempi primari includono proprietà, pianta, e attrezzature.

Beni immateriali mancano di forma fisica, non detengono valore monetario, e può essere a volte non identificabile. Esempi di beni immateriali includono la proprietà intellettuale (brevettiPatentsPatents sono documenti che garantiscono la proprietà della proprietà intellettuale - l'idea di, o concetto per, qualcosa - a un individuo, gruppo, o società. Un brevetto, diritti d'autore), il riconoscimento del marchio, e vita utile.

L'avviamento rappresenta il valore delle attività immateriali – come il riconoscimento del marchio e la proprietà intellettuale – che possono essere di grande valore per aziende consolidate e/o innovative. Le attività immateriali non sono incluse nel calcolo del valore di mercato ma possono essere incluse nel prezzo di acquisto.

Però, la presenza di un avviamento negativo implica di per sé che il prezzo di acquisto è stato inferiore al valore di mercato - indicando che le attività immateriali avevano un valore scontato o nullo o che l'azienda viene venduta sotto pressione senza raccogliere i benefici delle sue attività immateriali.

Perciò, l'avviamento negativo implica che la società venditrice si trovi in circostanze estremamente sfavorevoli:potrebbe essere finanziariamente in difficoltà, sotto forte pressione di vendita, e/o di fronte a obblighi di debito elevati, che comportano uno sconto sul prezzo di acquisto di un'azienda.

Esempio pratico

La società XYZ ha dovuto affrontare una concorrenza crescente e ha contratto debiti che non poteva coprire. Il consiglio di amministrazione aveva due scelte:presentare istanza di fallimentoBankruptcyIl fallimento è lo status giuridico di un'entità umana o non umana (un'impresa o un'agenzia governativa) che non è in grado di rimborsare i propri debiti insoluti o di vendere la società.

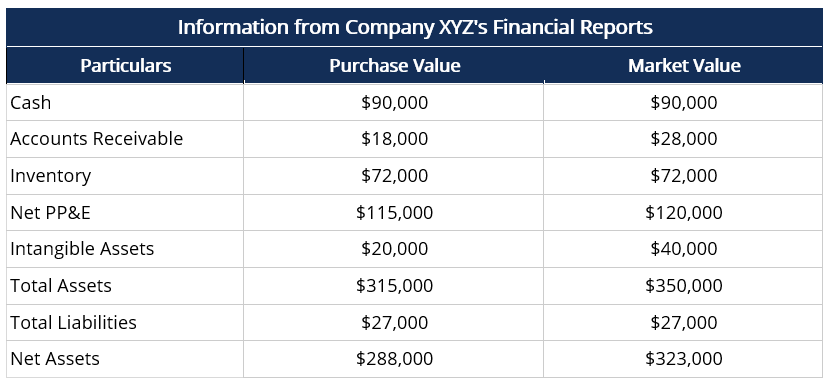

La società è stata recentemente venduta per $ 288, 000, che era inferiore al suo valore equo di mercato. La tabella seguente riporta le informazioni consolidate dai rendiconti finanziari della società XYZ:

Qui:

- Il valore di acquisto dei crediti è inferiore al fair value di mercato a causa del deterioramento dei rapporti con i debitori e della difficoltà di incassare i pagamenti.

- Il valore di acquisto dell'immobile, pianta, e attrezzature (PP&E) è inferiore al valore equo di mercato perché la società non ha tenuto conto in modo accurato dell'ammortamento.

- I beni immateriali della società, compresa la proprietà intellettuale e la base di clienti, sono stati appesantiti a causa dell'attuale situazione finanziaria – concorrenza crescente e debiti elevati.

Avviamento negativo contro avviamento

L'avviamento negativo si verifica quando il prezzo di acquisto pagato per un'attività è inferiore al suo valore di mercato. In contrasto, l'avviamento si verifica quando il prezzo di acquisto è superiore al suo valore di mercato, ovvero, l'importo dell'avviamento è il premio pagato dall'acquirente per il valore immateriale delle attività della società.

Mentre l'avviamento negativo è un indicatore di circostanze sfavorevoli, la presenza di buona volontà (cioè, avviamento “positivo”) implica che il valore immateriale delle attività sia elevato, e la società è sotto pressione relativamente bassa per vendere:questa situazione favorisce il venditore.

Perché sorge una buona volontà negativa?

L'avviamento negativo di solito deriva da una delle seguenti condizioni:

Vendita forzata o finanziariamente in difficoltà dell'azienda

Le aziende che sono finanziariamente in difficoltà e sotto pressione per vendere possono essere disposte a vendere l'azienda a uno sconto sotto forma di avviamento negativo poiché è probabile che il valore delle attività immateriali per un'azienda in difficoltà sia inferiore.

Valutazione errata delle attività

Valutazione dei beni, soprattutto immobilizzazioni a lungo termine, potrebbe non essere corretto, dato che i fattori macroeconomiciFattore macroeconomicoUn fattore macroeconomico è un modello, caratteristica, o condizione che deriva da, o si riferisce a, un aspetto più ampio di un'economia sono in continua evoluzione e si traducono in valori di mercato imprecisi. Allo stesso modo, una valutazione imprecisa delle attività immateriali può anche comportare valori di mercato inferiori e un avviamento negativo.

Contabilità per avviamento negativo

Secondo US GAAP e IFRS, sia l'avviamento che l'avviamento negativo devono essere rilevati e contabilizzati nel bilancio della società acquirente.

NGW nel Conto Economico

L'avviamento negativo deve essere rilevato come “utile dall'acquisizione” nel conto economico dell'acquirente, sotto fonti di reddito non monetarie.

NGW in bilancio

Nel bilancio della società venditrice, l'avviamento è registrato come attività, mentre l'avviamento negativo fa parte della passività in quanto riduce la valutazione. In alternativa, l'avviamento può essere registrato come controattività, o una riduzione del patrimonio per indicare l'importo di NGW.

NGW nel rendiconto finanziario

Nel rendiconto finanziario, l'avviamento negativo viene solitamente registrato come “guadagno su acquisizione” o “guadagno su acquisto affare” per indicare il valore aggiuntivo acquisito sotto forma di NGW.

Letture correlate

CFI offre la pagina del programma Commercial Banking &Credit Analyst (CBCA)™ - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e ad avanzare nella tua carriera, saranno utili le seguenti risorse:

- Valore patrimoniale netto Valore patrimoniale netto Il valore patrimoniale netto (NAV) è definito come il valore delle attività di un fondo meno il valore delle sue passività. Il termine "valore patrimoniale netto" è comunemente usato in relazione ai fondi comuni di investimento e viene utilizzato per determinare il valore delle attività detenute. Secondo la Sec, fondi comuni di investimento e fondi comuni di investimento (UIT) sono tenuti a calcolare il loro NAV

- Equo valore di mercato Equo valore di mercato Il valore equo di mercato (di un bene o servizio oggetto di scambio) si riferisce al prezzo al quale entrambe le parti negozianti hanno concordato indipendentemente.

- IFRS vs. US GAAPIFRS vs. US GAAPGli IFRS vs US GAAP si riferiscono a due principi e principi contabili a cui aderiscono i paesi del mondo in relazione all'informativa finanziaria

- Rendiconto finanziario Rendiconto finanziario Il rendiconto finanziario (noto anche come rendiconto finanziario) è uno dei tre rendiconti finanziari chiave che riportano la

-

Cos'è l'ingegneria del valore?

Lingegneria del valore si riferisce al metodo sistematico per migliorare il valore di un prodotto che un progetto produce. Viene utilizzato per analizzare un servizio, sistema, o prodotto per determin

-

Che cos'è una proposta di valore?

Una proposta di valore è una promessa di valore dichiarata da unazienda che riassume come verrà consegnato il beneficio del prodotto o servizio dellazienda, esperto, e acquisito. Essenzialmente, una p

Articoli in Evidenza

-

Che cos'è l'assicurazione negativa?

Che cos'è l'assicurazione negativa? Lassicurazione negativa è un termine contabile utilizzato dai revisori per informare le parti esterne che un particolare gruppo di fatti o dati finanziari è ritenuto accurato poiché non sono state sco...

-

Cos'è il valore nominale?

Cos'è il valore nominale? Il valore nominale è il valore nominale o nominale di unobbligazione, quota di azioni, o cedola come indicato su unobbligazione o un certificato azionario. Il certificato è emesso dal prestatore e con...