Che cos'è il costo medio ponderato (WAC)?

In contabilità, il metodo Weighted Average Cost (WAC) di valutazione dell'inventario utilizza una media ponderata per determinare l'importo che va in COGSCost of Goods Sold (COGS)Cost of Goods Sold (COGS) misura il "costo diretto" sostenuto nella produzione di qualsiasi merce o Servizi. Include il costo del materiale, inventario diretto e inventario L'inventario è un conto corrente di attività che si trova nello stato patrimoniale, costituito da tutte le materie prime, lavori in corso, e prodotti finiti che a. Il metodo del costo medio ponderato divide il costo dei beni disponibili per la vendita per il numero di unità disponibili per la vendita. Il metodo WAC è consentito sia dai GAAP che dagli IFRS Standard IFRS Gli standard IFRS sono International Financial Reporting Standard (IFRS) che consistono in un insieme di regole contabili che determinano come le transazioni e altri eventi contabili devono essere riportati nei rendiconti finanziari. Sono progettati per mantenere credibilità e trasparenza nella contabilità del mondo finanziario.

Formula del metodo del costo medio ponderato (WAC)

La formula per il metodo del costo medio ponderato è la seguente:

In cui si:

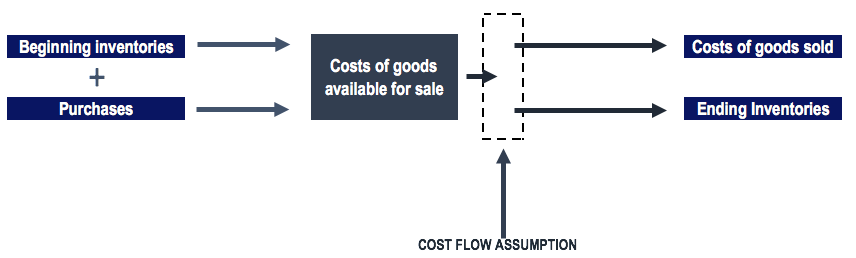

- Costi delle merci disponibili per la vendita viene calcolato come valore di inventario iniziale + acquisti.

- Unità disponibili per la vendita sono il numero di unità che un'azienda può vendere o il numero totale di unità in magazzino e viene calcolato come inventario iniziale in unità + acquisti in unità.

Comprensione dei costi delle merci disponibili per la vendita

Il raggruppamento dei costi è indicato come il costo dei beni disponibili per la vendita. I costi delle merci disponibili per la vendita vengono allocati a COGS o all'inventario finale. L'allocazione dei costi delle merci disponibili per la vendita viene definita assunzione del flusso dei costi. Esistono diverse ipotesi sul flusso dei costi, come:

- FIFO (primo, primo ad uscire)

- LIFO (ultimo arrivato, primo ad uscire)

- WAC (costo medio ponderato)

Il metodo WAC nei sistemi di inventario periodico e perpetuo

L'utilizzo del metodo del costo medio ponderato produce una diversa allocazione dei costi di inventario in un sistema di inventario periodico e perpetuo.

In un inventario periodico sistema , l'azienda esegue un conteggio dell'inventario finale e applica i costi del prodotto per determinare il costo dell'inventario finale. Il COGS può quindi essere determinato combinando il costo di inventario finale, costo di inventario iniziale, e gli acquisti durante il periodo.

UN sistema di inventario perpetuo mantiene il monitoraggio continuo di inventari e COGS. Il sistema di inventario perpetuo fornisce informazioni più tempestive per la gestione dei livelli di inventario. Però, questo metodo di monitoraggio dell'inventario può essere costoso per un'azienda. In un sistema di inventario perpetuo, il metodo del costo medio ponderato è denominato “metodo del costo medio mobile”.

Sotto, utilizzeremo il metodo del costo medio ponderato e identificheremo la differenza nell'allocazione dei costi di inventario in un sistema di inventario periodico e perpetuo.

Esempio del metodo WAC

All'inizio del suo anno fiscale 1 gennaio, una società ha riportato un inventario iniziale di 300 unità al costo di $ 100 per unità. Nel primo trimestre, la società ha effettuato i seguenti acquisti:

- Acquisto il 15 gennaio di 100 unità al costo di $ 130 =$ 13, 000

- Acquisto del 9 febbraio di 200 unità al costo di $ 150 =$ 30, 000

- 3 marzo acquisto di 150 unità al costo di $ 200 =$ 30, 000

Inoltre, la società ha effettuato le seguenti vendite:

- Vendite di fine febbraio di 100 unità

- Vendite di fine marzo di 70 unità

Sotto il sistema di inventario periodico, determiniamo il costo delle merci disponibili per la vendita e le unità disponibili per la vendita alla fine del primo trimestre:

Per la vendita di 170 unità nel periodo gennaio-marzo, destinaremmo $ 137,33 per unità venduta. Il resto andrebbe a finire l'inventario. Perciò:

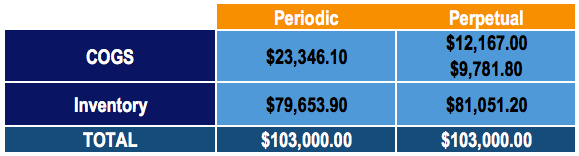

- 170 x $ 137,33 =$ 23, 346.10 in COGS

- $ 103, 000 – $ 23, 346,10 =$79, 653,90 nell'inventario finale

Nota:i numeri potrebbero essere leggermente errati a causa dell'arrotondamento.

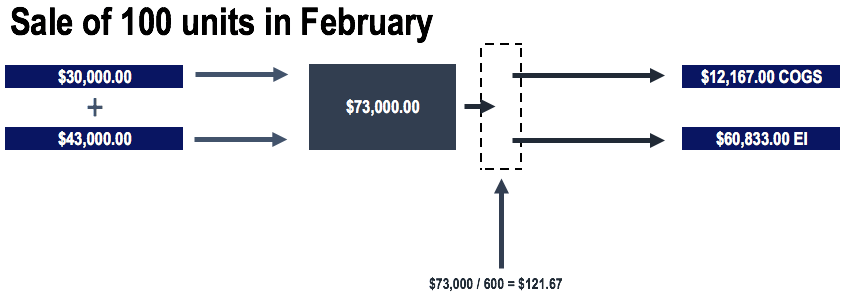

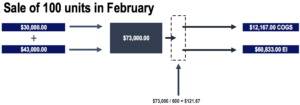

Sotto il sistema di inventario perpetuo, determineremmo la media prima della vendita delle unità.

Perciò, prima della vendita di 100 unità a febbraio, la nostra media sarebbe:

Per la vendita di 100 unità nel mese di febbraio, i costi sarebbero così ripartiti:

- 100 x $ 121,67 =$ 12, 167 in COGS

- $ 73, 000 – $ 12, 167 =$ 60, 833 rimangono in inventario

Nota:i numeri potrebbero essere leggermente errati a causa dell'arrotondamento.

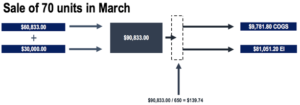

Prima della vendita di 70 unità a marzo, la nostra media sarebbe:

Per la vendita di 70 unità a marzo, i costi sarebbero così ripartiti:

- 70 x $ 139,74 =$ 9, 781,80 in COGS

- $90, 833 – $9, 781.0 =$ 81, 051.20 in fine inventario

Nota:i numeri potrebbero essere leggermente errati a causa degli arrotondamenti.

I diagrammi apparirebbero come segue nel sistema di inventario perpetuo:

Confronto del metodo WAC con i sistemi di inventario periodico e perpetuo

Confrontando i costi assegnati a COGS e inventario, si vede che i costi sono allocati in modo diverso a seconda che si tratti di un sistema di inventario periodico o perpetuo. Però, notare che i costi totali rimangono gli stessi (come dovrebbero).

Nel nostro esempio, le rimanenze acquistate hanno subito un apprezzamento del prezzo. I costi di acquisto di gennaio per unità erano $ 130, I costi di acquisto di febbraio per unità erano $ 150, e i costi di acquisto di marzo per unità erano di $ 200. Perciò, poiché il sistema periodico utilizza i costi dei beni disponibili per la vendita nell'intero trimestre, più è allocato ai costi delle merci vendute per la vendita delle scorte.

Lettura correlata

CFI offre il Financial Modeling &Valuation Analyst (FMVA)®Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera a un livello superiore. Per continuare a imparare e far progredire la tua carriera, le seguenti risorse CFI saranno utili:

- Giorni di inventario in sospeso (DIO)Giorni di inventario in sospesoGiorni di inventario in sospeso (DIO) è il numero medio di giorni in cui un'azienda conserva il proprio inventario prima di venderlo. L'inventario dei giorni

- Fatturato di inventarioFatturato di inventarioFatturato di inventario, o il rapporto di rotazione delle scorte, è il numero di volte in cui un'impresa vende e sostituisce le proprie scorte di beni durante un determinato periodo. Considera il costo delle merci vendute, rispetto al suo inventario medio per un anno o in un determinato periodo di tempo.

- Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM)Costo delle merci prodotte (COGM) è un termine utilizzato nella contabilità gestionale che si riferisce a un prospetto o un rendiconto che mostra il totale

- Teoria della contabilità finanziariaLa teoria della contabilità finanziaria spiega il perché alla base della contabilità:le ragioni per cui le transazioni vengono riportate in determinati modi. Questa guida

-

Che cos'è il sistema di inventario perpetuo?

Il sistema di inventario perpetuo comporta il monitoraggio e laggiornamento dei record di inventario dopo ogni transazione di merci ricevute o vendute attraverso luso della tecnologia. Nei sistemi di

-

Il metodo del costo medio ponderato:una guida per le piccole imprese

Una guida su come funziona il metodo del costo medio ponderato e perché può funzionare o meno per la tua azienda. Larchivio di Stormlight e Atlas scrollò le spalle sono due dei libri più lunghi che a

Articoli in Evidenza

- Qual è il costo medio per sostituire Windows e rivestimenti?

- Qual è il costo medio per isolare un sottotetto?

- Qual è il costo medio per riscaldare una piscina?

- Che cos'è l'ammortamento consentito?

- Qual è la media ponderata delle azioni in circolazione?

- Metodo di inventario del costo medio:definizione, formula e metodo

- Qual è il costo medio di una vacanza?

- Qual è la base del costo medio?

- Che cos'è la media mobile ponderata (WMA)?

- Il metodo di valutazione dell'inventario del costo medio

-

Cos'è il costo marginale?

Cos'è il costo marginale? Il costo marginale rappresenta i costi incrementali sostenuti nella produzione di unità aggiuntive di un bene o servizio. Viene calcolato prendendo la variazione totale del costo di produzione di più ...

-

Cos'è Next-In First-Out (NIFO)?

Cos'è Next-In First-Out (NIFO)? Next-In First-Out (NIFO) è un metodo di valutazione dellinventario utilizzato per scopi interni. NIFO comporta laddebito del costo dei beni venduti Costo dei beni venduti (COGS) Il costo dei beni vend...