Una guida per le piccole imprese al bilancio di prova

Un saldo di prova è progettato per garantire che i debiti e i crediti nella contabilità generale siano in equilibrio. Sebbene il software di contabilità abbia ridotto la necessità di un bilancio di prova, può comunque essere utile.

Un saldo di prova è progettato per garantire che i debiti e i crediti nella contabilità generale siano in equilibrio. Sebbene il software di contabilità abbia ridotto la necessità di un bilancio di prova, può comunque essere utile. Un bilancio di prova è un rapporto che elenca il saldo finale di tutti i tuoi conti di contabilità generale. Utilizzato per garantire che debiti e crediti corrispondano, un saldo di prova serve come metodo per verificare la presenza di errori di registrazione e conti sbilanciati.

Panoramica:cos'è un bilancio di prova?

Uno dei tanti utili strumenti contabili, in particolare per chi è nuovo alla contabilità, un bilancio di prova viene utilizzato in preparazione per la creazione di registrazioni sia di rettifica che di chiusura, nonché di altri rendiconti finanziari.

Lo scopo di un bilancio di prova è garantire che tutte le transazioni di addebito inserite nella contabilità generale siano uguali a tutte le transazioni di credito che sono state inserite.

Sebbene un saldo di prova fornisca il saldo finale di ciascun conto e indichi quando i conti non sono in pareggio, non fornisce i dettagli di eventuali transazioni contabili che sono state inserite durante il periodo contabile.

Come funziona il saldo di prova

Il saldo di prova viene utilizzato per garantire che il totale finale di tutti i debiti registrati nella contabilità generale sia uguale al totale finale di tutti i crediti registrati.

È possibile eseguire un bilancio di prova per ciascun periodo contabile, ogni trimestre o annualmente, a seconda delle esigenze aziendali. La maggior parte delle aziende preparerà un bilancio di prova iniziale, che viene riesaminato per individuare errori o incongruenze.

Una volta effettuate le registrazioni (se presenti), sarà necessario eseguire un saldo di prova rettificato, che visualizzerà i nuovi saldi finali di tutti i conti di contabilità generale.

Tieni presente che tutti i conti nella tua contabilità generale saranno inclusi nel tuo saldo di prova, quindi più conti hai impostato, più lungo sarà il tuo rapporto.

È anche importante ricordare che il saldo di prova è progettato per fornire solo saldi finali e non viene utilizzato per determinare l'accuratezza delle transazioni incluse nel saldo finale.

Per preparare manualmente un bilancio di prova utilizzando un'applicazione per fogli di calcolo come Microsoft Excel, completare i seguenti passaggi:

- Prepara un foglio di lavoro con quattro colonne per il numero di conto di contabilità generale, il nome del conto, i debiti e i crediti.

- Registra i totali di tutti i conti contabili che sono stati utilizzati durante il periodo per il quale stai preparando il saldo di prova. Ricorda ciascuno dei cinque tipi di account; Attività, Passività, Entrate, Spese e Entrate e registra i saldi di conseguenza. Ad esempio, se hai un saldo positivo in un conto patrimoniale, questo verrà registrato nel tuo saldo di prova come debito, mentre un saldo positivo delle entrate verrà registrato come credito.

- Dopo aver finito di inserire tutti i saldi dai tuoi libri mastri, dovrai sommarli per assicurarti che sia la colonna di debito che quella di credito siano bilanciate.

- Se i totali del debito e del credito corrispondono, puoi passare all'analisi dei saldi finali per le discrepanze. Ad esempio, se sai di non aver avuto spese per l'affitto nel mese corrente, ma il saldo finale del mese mostra una spesa per l'affitto dell'importo di $ 500, dovrai cercare l'account per vedere cosa è stato pubblicato erroneamente e fare una voce di rettifica. Se i saldi a debito e a credito finali non corrispondono, dovrai cercare quali conti sono sbilanciati e apportare eventuali correzioni.

Alcuni dei motivi più comuni per cui i tuoi debiti e crediti potrebbero non corrispondere includono:

- Errori di aggiunta

- Dimenticare di aggiungere una voce da un libro mastro sussidiario

- Pubblicazione di un importo nella colonna sbagliata

- Completamento solo di una parte di una voce

Esempi di bilancio di prova

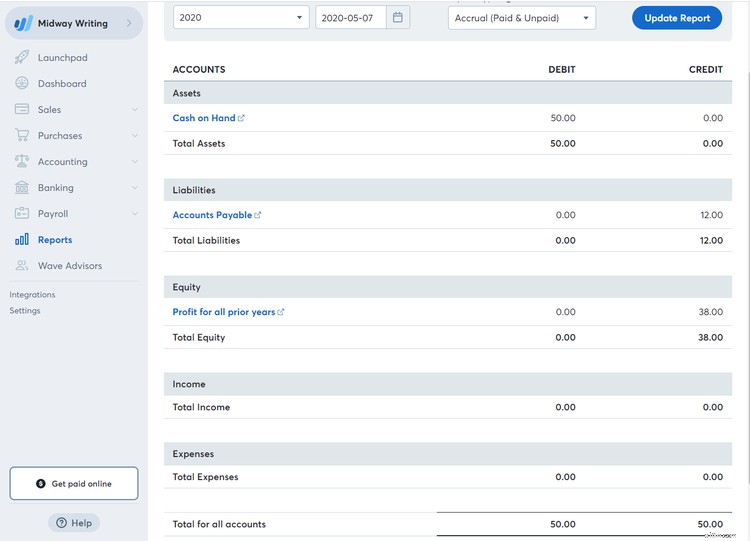

Sono disponibili tre rapporti sul bilancio di prova:il saldo di prova non rettificato, il saldo di prova rettificato e il bilancio di prova successivo alla chiusura. Tutti e tre questi saldi di prova utilizzano lo stesso formato, con l'unica differenza di eventuali rettifiche che devono essere apportate prima della chiusura del periodo contabile.

Il saldo di prova non rettificato è il primo rapporto che verrà eseguito. Questo mostra i saldi finali in tutti i tuoi conti di contabilità generale prima del completamento di qualsiasi registrazione di rettifica.

Diamo un'occhiata ai seguenti esempi di bilancio di prova, con prima il saldo di prova non rettificato:

Saldo di prova non rettificato per il periodo che termina il 30-4-2020

| Numero di conto | Nome account | Addebito | Credito |

|---|---|---|---|

| 1000 | Contanti | $ 25.000 | |

| 1010 | Contabilità clienti | $ 10.000 | |

| 1015 | Assicurazione prepagata | $ 750 | |

| 1020 | Inventario | $ 1.500 | |

| 1030 | Fondo ammortamento | $ 2.100 | |

| 2000 | Contabilità fornitori | $ 5.125 | |

| 2010 | Note pagabili | $ 4.000 | |

| 3000 | Azioni comuni | $ 9.000 | |

| 4000 | Entrate | $ 21.700 | |

| 5000 | Spese per il personale | $ 2.000 | |

| 5010 | Spese assicurative | $ 125 | |

| 5015 | Spese per utenze | $ 1.250 | |

| 5020 | Spedizione | $ 400 | |

| 5030 | Spese di ammortamento | $ 900 | |

| TOTALI | $ 41.925 | $ 41.925 |

Il saldo di prova non rettificato riflette i saldi finali del conto prima che siano state effettuate registrazioni di rettifica. Sebbene il bilancio di prova possa essere abbastanza accurato, sai che devi completare le voci di rettifica per le spese di assicurazione e di ammortamento per il mese. Le voci di rettifica sono le seguenti:

| Account | Addebito | Credito |

|---|---|---|

| Spese assicurative | 125 | 125 |

| Spese di ammortamento | 250 | 250 |

Dopo che le voci di cui sopra sono state registrate nei conti di contabilità generale appropriati, sei ora pronto per eseguire un saldo di prova rettificato, che rifletterà i saldi aggiornati.

Saldo di prova rettificato per il periodo che termina il 30-4-2020

| Numero di conto | Nome account | Addebito | Credito |

|---|---|---|---|

| 1000 | Contanti | $ 25.000 | |

| 1010 | Contabilità clienti | $ 10.000 | |

| 1015 | Assicurazione prepagata | $ 625 | |

| 1020 | Inventario | $ 1.500 | |

| 1030 | Fondo ammortamento | $ 2.350 | |

| 2000 | Contabilità fornitori | $ 5.125 | |

| 2010 | Note pagabili | $ 4.000 | |

| 3000 | Azioni comuni | $ 9.000 | |

| 4000 | Entrate | $ 21.700 | |

| 5000 | Spese per il personale | $ 2.000 | |

| 5010 | Spese assicurative | $ 250 | |

| 5015 | Spese per utenze | $ 1.250 | |

| 5020 | Spedizione | $ 400 | |

| 5030 | Spese di ammortamento | $ 1.150 | |

| TOTALI | $ 42.175 | $ 42.175 |

Se confronti il saldo di prova rettificato con il saldo di prova non rettificato, vedrai che i totali finali sono cambiati, così come l'assicurazione prepagata, le spese di ammortamento, le spese di assicurazione e i saldi del conto di ammortamento accumulato.

Il saldo di prova finale, o saldo di prova successivo alla chiusura, verrà eseguito dopo il completamento delle voci di chiusura. Questi rifletteranno i tuoi saldi iniziali a partire dal 5-1-2020.

Saldo di prova successivo alla chiusura al 1-5-2020

| Numero di conto | Nome account | Addebito | Credito |

|---|---|---|---|

| 1000 | Contanti | $ 25.000 | |

| 1010 | Contabilità clienti | $ 10.000 | |

| 1015 | Assicurazione prepagata | $ 625 | |

| 1020 | Inventario | $ 1.500 | |

| 1030 | Fondo ammortamento | $ 2.350 | |

| 2000 | Contabilità fornitori | $ 5.125 | |

| 2010 | Note pagabili | $ 4.000 | |

| 3000 | Azioni comuni | $ 9.000 | |

| 3010 | Guadagno trattenuto | $ 16.650 | |

| TOTALE | $ 37.125 | $ 37.125 |

Noterai che sia il conto delle entrate che quello delle spese sono stati rimossi dal saldo di prova successivo alla chiusura ed è stato aggiunto un conto degli utili non distribuiti, che riflette l'adeguamento delle entrate meno le spese.

Se stai inserendo le transazioni contabili manualmente o utilizzando un software per fogli di calcolo, è necessario eseguire un bilancio di prova. Se utilizzi un software di contabilità, puoi comunque eseguire un bilancio di prova alla fine del periodo contabile per assicurarti che i tuoi saldi finali abbiano un aspetto corretto.

Il tuo saldo di prova può dirti molto

Se stai utilizzando un sistema di contabilità manuale e sei preoccupato per l'accuratezza della tua contabilità, i rapporti sul bilancio di prova ti forniscono uno strumento utile per garantire che le tue transazioni di debito e credito siano bilanciate.

Sebbene l'utilizzo del software di contabilità riduca drasticamente la necessità del rapporto sul bilancio di prova, questi rapporti possono comunque essere utili in molti modi.

Se sei stanco di tenere traccia delle entrate e delle spese utilizzando un software per fogli di calcolo, assicurati di controllare le recensioni del software di contabilità di The Ascent e trova un'applicazione che funzioni per te.

-

Una guida per le piccole imprese alle ore fatturabili

Per consulenti, appaltatori e società di servizi professionali, le ore fatturabili sono la principale fonte di guadagno. Scopri cosa sono le ore fatturabili e non fatturabili e come monitorarle corret

-

Una guida per le piccole imprese allo spot factoring

Il factoring è la vendita di tutte le fatture esigibili a un factor, mentre il factoring spot è la vendita di ununica fattura come necessario. Scopri se il factoring spot è una buona soluzione per la

Articoli in Evidenza

- Una guida ai conti T:contabilità per piccole imprese

- Spese generali di produzione:una guida per le piccole imprese

- Piano dei conti:una guida per le piccole imprese

- Rapporto di margine lordo:una guida per le piccole imprese

- Una guida per le piccole imprese all'analisi del rapporto

- Una guida per le piccole imprese ai budget flessibili

- Una guida per le piccole imprese alla redditività

- Una guida per le piccole imprese alle spese aziendali nel 2022

- Una guida per i proprietari di piccole imprese alla contabilità nel 2022

- Una guida per le piccole imprese al reddito operativo

-

Previsioni finanziarie:una guida per le piccole imprese

Previsioni finanziarie:una guida per le piccole imprese Le aziende utilizzano le previsioni finanziarie per studiare leffetto di potenziali decisioni. Segui questi otto passaggi per creare una previsione finanziaria. La domanda che provoca le ire di ogni ...

-

Una guida per le piccole imprese alla contabilità dei costi

Una guida per le piccole imprese alla contabilità dei costi La contabilità industriale è un tipo di contabilità che trova il costo preciso dei prodotti di fabbricazione. I gestori utilizzano le informazioni di contabilità dei costi per valutare la redditività ...