Strategie di investimento per ogni fase della vita in Canada

Investire non è qualcosa che avvii una volta e lasci finché non sei pronto per andare in pensione. Dopotutto, la maggior parte delle persone probabilmente non guarderebbe gli stessi programmi TV quando avevano 20 anni e quando avevano 40 e 50 anni (a meno che non stiamo parlando di Bluey!). È simile all'investimento. Il modo in cui utilizzi i tuoi soldi appena usciti dall'università può sembrare molto diverso da come li gestisci quando guardi il tuo figlio più piccolo attraversare la fase di laurea.

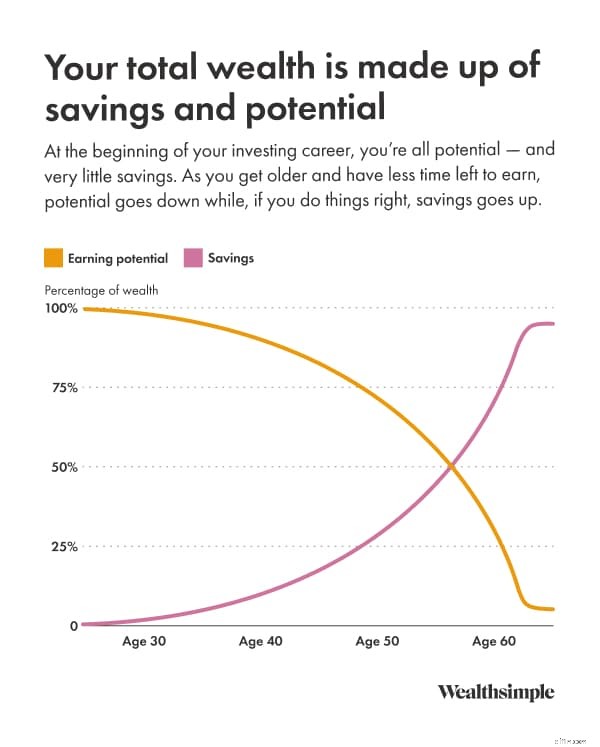

La ricchezza, in qualsiasi momento, è la somma dei tuoi risparmi (capitale finanziario) e del denaro che guadagni lavorando (capitale umano). Quando sei giovane, la maggior parte delle persone ha poco capitale finanziario e molto capitale umano. Invecchiando, il tuo capitale umano viene convertito in capitale finanziario attraverso il risparmio e gli investimenti.

La chiave è sapere a che punto ti trovi su quel percorso e come ciò influisce sulle tue priorità finanziarie e sulla capacità di assumerti dei rischi. Di seguito, tratteremo gli aspetti fondamentali che si applicano a tutti:in cosa investire, quali conti utilizzare e come pensare a commissioni e tasse, quindi spiegheremo come adattare la tua prospettiva di investimento in base alla tua età.

Perché investire è importante a qualsiasi età

Investire ti aiuta a creare ricchezza facendo crescere il tuo denaro più velocemente dell’inflazione e generando rendimenti composti nel tempo. Lavori duro per i tuoi soldi:investire è il modo in cui ottieni che i tuoi soldi restituiscano il favore.

Anche se risparmiare è ottimo per obiettivi a breve termine, tenere tutti i tuoi soldi in un conto corrente standard significa che potresti perdere potere d'acquisto nel tempo. Se l'inflazione è al 3% e i tuoi risparmi non fruttano molto, il tuo potere d'acquisto diminuisce ogni anno.

Investire ti aiuta a superare l’inflazione, ma un vantaggio chiave è la crescita composta, ovvero quando il denaro che guadagni con i tuoi investimenti inizia a guadagnare denaro da solo. Prima inizi, prima raggiungerai i tuoi obiettivi di risparmio.

Ecco un esempio di come potrebbe apparire la crescita composta:

-

Inizia a 25 anni:investi $ 200 al mese fino all'età di 65 anni e guadagna il 7% annuo (ipoteticamente) per raggiungere circa $ 525.000.

-

Inizia a 35 anni:investi $ 200 al mese fino all'età di 65 anni e guadagna il 7% annuo (ipoteticamente) per raggiungere circa $ 245.000.

In questo esempio, iniziare 10 anni dopo si traduce in circa $ 280.000 in meno entro i 65 anni. Iniziare prima può far sì che la capitalizzazione funzioni più a tuo favore (anche se i rendimenti effettivi possono variare).

Prima di investire, fai queste cinque cose

La tentazione di lanciarsi direttamente nel mercato azionario è forte, ma un po' di lavoro di preparazione può evitare molti mal di testa (e panico) in seguito. Ecco un rapido elenco di controllo da affrontare per primo:

-

Pagare il debito ad alto interesse. Se hai un debito sulla carta di credito che ti addebita un interesse del 20%, ripagarlo è un risparmio garantito del 20%. I rendimenti di mercato non sono garantiti.

-

Costruisci un fondo di emergenza. Punta ad avere da 3 a 6 mesi del tuo reddito familiare in un conto di risparmio ad alto interesse. Questo ti evita di dover vendere i tuoi investimenti perché si è rotta l'auto o ha ceduto la caldaia.

-

Definisci i tuoi obiettivi. Comprerai casa tra 3 anni o andrai in pensione tra 30? La tua sequenza temporale determina cosa dovresti acquistare e quanti rischi puoi ragionevolmente correre.

-

Comprendi la tua tolleranza al rischio. Quanta volatilità riesci a sopportare? Se vedere il tuo portafoglio scendere del 10% in una settimana ti fa perdere il sonno, probabilmente avrai bisogno di un portafoglio più conservativo.

-

Scegli una strategia. Decidi se vuoi scegliere le azioni tu stesso (fai-da-te) o utilizzare un servizio gestito che svolga il lavoro pesante per te.

In cosa puoi investire (in parole povere)

Il mondo degli investimenti è pieno di termini tecnici, ma la maggior parte dei portafogli si basa su alcuni tipi di asset chiave:

-

Azioni (azioni):quando acquisti un'azione, stai acquistando una piccola parte di proprietà di una società. Tendono a offrire un potenziale di crescita più elevato ma comportano un rischio più elevato.

-

Obbligazioni (reddito fisso):si tratta essenzialmente di prestare denaro a un governo o a una società per un determinato periodo in cambio del pagamento di interessi. Sono generalmente più sicuri delle azioni e aiutano a rendere più fluido il percorso.

-

Fondi negoziati in borsa (ETF):un ETF è un paniere di azioni o obbligazioni scambiato in borsa come un singolo titolo. Invece di provare a scegliere il vincitore, compri l’intero paniere. È un modo semplice ed economico per ottenere una diversificazione immediata.

-

Certificati di investimento garantiti (GIC):presti denaro a una banca per un periodo fisso e loro garantiscono il tuo capitale più un tasso di interesse prestabilito. È generalmente considerato a basso rischio, ma i tuoi soldi sono generalmente bloccati per il periodo.

-

Fondi comuni:come gli ETF, si tratta di fondi comuni gestiti da professionisti. Tuttavia, spesso prevedono commissioni più elevate e requisiti di investimento minimo rispetto agli ETF.

Scelta dei conti in Canada:TFSA, RRSP e FHSA

In Canada, il luogo in cui detieni i tuoi investimenti è importante quanto ciò in cui investi. L'utilizzo del conto registrato corretto può farti risparmiare un sacco di tasse.

-

Conto di risparmio esentasse (TFSA):non lasciarti ingannare dal nome:non è solo per i risparmi. Puoi detenere investimenti in esso e qualsiasi crescita o prelievo è completamente esentasse. È flessibile e ottimo sia per obiettivi a breve che a lungo termine.

-

Piano di risparmio previdenziale registrato (RRSP):i contributi riducono oggi il tuo reddito imponibile, il che può portare a un bel rimborso fiscale. Paghi le tasse quando ritiri il denaro, idealmente in pensione quando il tuo reddito (e l'aliquota fiscale) è inferiore.

-

Primo conto di risparmio domestico (FHSA):il nuovo arrivato nel quartiere. Combina le caratteristiche degli RRSP e dei TFSA per gli aspiranti proprietari di casa:i contributi sono deducibili dalle tasse (come un RRSP) e i prelievi per l'acquisto di una casa qualificata sono esentasse (come un TFSA).

-

Conto non registrato (personale):se hai esaurito i tuoi conti registrati, questo è un conto di investimento standard. Non avrai agevolazioni fiscali e dovrai pagare le tasse sulle plusvalenze e sui dividendi.

Commissioni e tasse da comprendere prima di iniziare

Le commissioni possono ridurre i rendimenti netti nel tempo, soprattutto quando si accumulano nel corso di molti anni. Il più comune da tenere d'occhio è il coefficiente di spesa di gestione (MER), la commissione annuale addebitata dai fondi comuni di investimento e dagli ETF per coprire i costi operativi.

Tipo di investimento

MER tipico*

$ 10.000 in 20 anni

*Il 2% è il costo medio dei fondi comuni di investimento azionari in Canada. Le tariffe effettive possono variare.

Questa differenza potrebbe sembrare piccola, ma può significare che quasi $ 5.000 restano in tasca invece di andare a un gestore di fondi. Puoi utilizzare un calcolatore delle commissioni per vedere in che modo le commissioni influiscono sui tuoi investimenti.

Dovresti anche essere consapevole delle commissioni di negoziazione (la commissione per acquistare o vendere un'azione) e delle commissioni di cambio se acquisti attività statunitensi. E non dimenticare il fisco:a meno che i tuoi soldi non siano in un TFSA o FHSA, dovrai pagare le tasse sul denaro ricavato dai tuoi investimenti quando li ritiri.

Come investire sui vent'anni

I tuoi vent'anni sono un periodo emozionante, pieno di possibilità e nuove avventure, come il tuo primo viaggio da solo a Parigi o fissare un appuntamento dal dentista senza l'aiuto di un genitore. Quando si tratta delle tue finanze, inizia con i cinque passaggi precedenti (in particolare ripagare i debiti con interessi elevati e creare un fondo di emergenza). Successivamente, le priorità successive sono:

-

Massimizzare l'adeguamento dei contributi del datore di lavoro, se disponibile. Contribuisci in misura sufficiente a un piano di risparmio idoneo (in genere un piano di gruppo) per ricevere l'intera somma disponibile da parte del datore di lavoro se il tuo piano ne offre uno. Ciò può aumentare in modo significativo il tuo compenso totale e i risparmi complessivi.

-

Automatizza i contributi. Imposta un trasferimento automatico su un conto di risparmio o registrato secondario per creare l'abitudine. Se puoi permetterti di mettere da parte il 20% del tuo stipendio ogni mese, fallo.

Scegli un portafoglio semplice e diversificato. Alcuni giovani investitori non sanno come iniziare e possono rimanere paralizzati dalle opzioni. Di solito consigliamo di investire in un portafoglio diversificato e a basso costo, preferibilmente in un conto fiscalmente vantaggioso.

Come investire tra i 30 e i 40 anni

La persona media vedrà il proprio reddito raddoppiare tra i 25 e i 40 anni. A questo punto potresti iniziare ad avere dei risparmi reali, ma con uno stipendio più alto, la tua risorsa più significativa è ancora il capitale umano.

Questo periodo spesso comporta costi più elevati, come l’acquisto di una casa o la creazione di una famiglia. È anche il momento in cui le persone intelligenti proteggono il proprio capitale umano acquistando un'assicurazione sulla vita e sull'invalidità:se non potessi lavorare a causa di una malattia o di un infortunio, il tuo reddito potrebbe diminuire in modo significativo, il che può essere difficile per chiunque ne dipenda.

Nonostante le nuove tensioni sulle vostre finanze, risparmiare con disciplina è ancora molto importante. Ecco a cosa dare la priorità:

-

Dai priorità ai contributi RRSP:man mano che la tua retribuzione aumenta, la tua aliquota fiscale marginale potrebbe aumentare, il che può rendere più preziose le detrazioni RRSP.

-

Considera un livello di rischio adeguato:la tua capacità di rischio di investimento è spesso più elevata in questa fase, anche se la volatilità ti fa sentire a disagio.

-

Mantieni la prospettiva:una perdita percentuale può essere inferiore nel contesto se confrontata con i guadagni futuri e gli anni di risparmio futuri.

Come investire tra i 40 ei 50 anni

Gli anni '40 e '50 sono anni di picco dei guadagni per la maggior parte delle persone. Ma arrivano con più pressione (e occhiali da lettura). Con la pensione all'orizzonte, questo è un buon momento per iniziare a definire i tuoi obiettivi pensionistici in modo più preciso.

A questo punto, hai accumulato abbastanza ricchezza affinché il modo in cui investi e la quantità di rischi che corri possano avere conseguenze significative. Può essere utile pensare all’intera gamma di risultati che i tuoi investimenti potrebbero ottenere, non solo allo scenario più probabile. Con meno anni di risparmio rimanenti, diventa più difficile compensare gli scarsi risultati.

Con questo in mente, molti investitori iniziano a ridurre la propria esposizione alle azioni. Ma guarda le cose in prospettiva:potresti avere ancora 20 anni prima della pensione. Si tratta di un arco temporale relativamente lungo e le possibilità di subire perdite significative in un portafoglio ad alto rischio in tale periodo sono estremamente basse.

Ognuno è unico e il tuo approccio dovrebbe essere basato su quanto sei sulla buona strada per raggiungere i tuoi obiettivi pensionistici:

-

Se sei in anticipo rispetto all'obiettivo:potresti essere in grado di assumerti maggiori rischi, perché le tue esigenze potrebbero comunque essere soddisfatte anche se i rendimenti sono inferiori al previsto.

-

Se sei indietro rispetto all'obiettivo:valuta la possibilità di ridurre il rischio per limitare la possibilità di un grave deficit, anche se ciò significa modificare l'obiettivo o la sequenza temporale.

Un'altra cosa da considerare:se il tasso di interesse sul tuo mutuo è superiore a quello che ti aspetti di guadagnare (al netto delle tasse) investendo in un conto non registrato, potresti prendere in considerazione l'idea di investire ulteriori risparmi nel tuo mutuo. Ridurre un rendimento negativo, come gli interessi ipotecari, equivale a generarne uno positivo.

Come investire a 60 anni e oltre

Entro i 60 e i 70 anni, la maggior parte degli investitori è spesso parzialmente o completamente in pensione con un reddito da lavoro notevolmente inferiore. A questo punto hai una capacità molto inferiore di compensare difficoltà finanziarie significative, quindi può essere intelligente ridurre il rischio di investimento aumentando la tua allocazione in obbligazioni e mezzi equivalenti.

Non che dovresti rinunciare del tutto al rischio. Se le cose vanno per il verso giusto, ti restano ancora decenni. Un piccolo rischio può aiutarti a far crescere i tuoi risparmi, contrastare gli effetti dell'inflazione e limitare le possibilità di rimanere senza soldi troppo presto.

Ora può anche essere un buon momento per pensare ad un’assicurazione sulla vita permanente. (L'assicurazione a termine, a questo punto, diventa meno importante, poiché il tuo capitale umano si sta esaurendo.) Questi piani costano più dell'assicurazione a termine, ma possono fornire un vantaggio garantito ai tuoi beneficiari.

E infine, è importante massimizzare la ricchezza che hai così diligentemente risparmiato. Puoi farlo in due modi:

-

Prendere le pensioni statali al momento giusto. Molti canadesi ottengono i benefici il prima possibile, il che di solito non è la strategia più efficace. Puoi usufruire di una prestazione ridotta del Canada Pension Plan (CPP) o del Quebec Pension Plan (QPP) già all'età di 60 anni, oppure rinviare CPP o QPP e Old Age Security (OAS) fino all'età di 70 anni per riceverne di più ogni mese.

-

Prelevare dai conti giusti, nel giusto ordine. Sebbene non sia possibile evitare le tasse in pensione, è possibile influenzare l'importo delle tasse. Piuttosto che aspettare fino al compimento di 72 anni, quando in genere è necessario iniziare a prelevare da un fondo pensionistico registrato (RRIF) (o convertire il proprio RRSP in un RRIF), molte persone potrebbero trarre vantaggio dall'iniziare i prelievi prima per livellare il reddito imponibile. Può diventare complicato, quindi ti suggeriamo di contattare un consulente o un pianificatore finanziario.

I tuoi prossimi passi se vuoi iniziare ora

Pronti per iniziare? Generalmente hai due percorsi:

-

Investimenti fai-da-te:apri un conto di trading e acquista azioni o fondi negoziati in borsa (ETF) se desideri il controllo diretto.

-

Investimenti gestiti:utilizza un servizio di portafoglio gestito (spesso offerto da un consulente digitale) che crea un portafoglio diversificato in base ai tuoi obiettivi e alla tua tolleranza al rischio.

Qualunque percorso tu scelga, il passo più importante è il primo.

Le pagine Impara di Wealthsimple sono pensate per essere educative. Ogni storia proviene e viene controllata da esperti in materia e prodotta da giornalisti con decenni di esperienza nei media, persone il cui obiettivo principale è insegnarti qualcosa, piuttosto che venderti qualcosa. Sebbene nell'articolo possano essere inclusi collegamenti sui prodotti offerti da Wealthsimple Investments Inc. ("Wealthsimple") o da una delle sue affiliate, questi articoli non costituiscono consigli di investimento, raccomandazioni per l'acquisto o la vendita di beni o titoli o qualsiasi altro tipo di consulenza professionale. Se sei interessato a sapere come funzionano i prodotti o le funzionalità Wealthsimple, visita il Centro assistenza. Se sei interessato a sapere quali prodotti sono offerti da Wealthsimple e quali sono offerti dagli affiliati, abbiamo una pagina per aiutarti anche in questo.

-

8 consigli per il budget da conoscere per i pensionati

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si

-

Ecco come abbiamo schiacciato $ 30,

000 in debito (risparmiando anche per un matrimonio) Mi sono indebitato per anni di inettitudine finanziaria. Ignoranza, veramente. Spendere soldi che non avevo per cose di cui non avevo bisogno. Non

Articoli in Evidenza

- Come 26(f) i programmi di investimento possono proteggere la tua pensione

- 5 cose che il tuo pianificatore finanziario non ti dice sulla pensione

- Uno sguardo al sistema di pensionamento degli insegnanti (TRS)

- Come funziona un contratto di rendita?

- Prendendo la previdenza sociale prima di andare in pensione completamente? Pro e contro

- 6 modi in cui un Roth IRA batte un IRA tradizionale

- 4 modi inaspettati per aumentare di livello il tuo 401(k)

- Ecco i lavori part-time che i pensionati possono svolgere da remoto durante il coronavirus

- Vantaggi e svantaggi del termine rendita certa

- I posti migliori dove andare in pensione nel 2020

-

5 modi in cui il tuo trambusto laterale potrebbe costarti denaro

5 modi in cui il tuo trambusto laterale potrebbe costarti denaro Scopri alcuni costi di cui potresti aver bisogno per pagare quando si persegue un trambusto laterale o unopportunità da freelance. Punti chiave Un trambusto secondario potrebbe aiutarti ad aumenta...

-

4 volte che potresti voler effettuare un piccolo anticipo su un'auto

4 volte che potresti voler effettuare un piccolo anticipo su un'auto Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...