Budgeting a base zero 101

Mettere i tuoi soldi al lavoro è uno dei modi migliori per massimizzare il tuo potenziale finanziario. Sia che guadagni sei cifre all'anno o un salario minimo, ogni dollaro che guadagni è un'opportunità per guadagnare di più.

Ma allocare strategicamente le tue finanze non è solo incanalare denaro nei tuoi conti di investimento. È anche il modo migliore per pianificare e risparmiare per le cose che sono più importanti per te, come una vacanza a Bali o un acconto per una nuova casa.

Il budget a base zero è uno dei modi più popolari per farlo. Continua a leggere per scoprire se questa strategia è giusta per te.

Che cos'è il budget a base zero?

Budget a base zero, noto anche come budget a somma zero, si basa sul principio che ogni dollaro nel tuo budget dovrebbe essere classificato. Alla fine del mese, un sistema di budget a base zero ti consente di sapere dove è andato a finire il 100% delle tue entrate.

La differenza tra un budget normale e un budget a base zero è che un budget tradizionale consente al denaro residuo di rimanere nel tuo conto corrente. Un budget a base zero richiederebbe di trasferire quei fondi extra al risparmio, pagamento del debito, o qualche altro obiettivo. Se la produttività, efficienza, e la struttura sono importanti per te, allora questo sistema potrebbe essere proprio quello che stai cercando.

Il coach di Money Nick True di Mapped Out Money e sua moglie Hanna utilizzano un budget a base zero da sette anni. L'utilizzo di questo budget li ha costretti a spendere i loro soldi in un modo che riflette più da vicino i loro obiettivi.

“Un budget a base zero ci ha aiutato a essere efficienti con i nostri soldi e a spenderli consapevolmente in modo allineato con i nostri valori, " Egli ha detto.

Come creare un budget a base zero

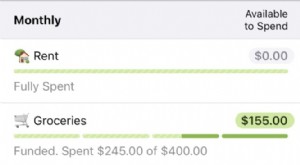

Inizia facendo un elenco di tutte le categorie in cui spendi soldi ogni mese. Questi possono includere:

- alloggiamento

- Trasporti

- Debito compresi i prestiti agli studenti, carte di credito, e prestiti personali

- risparmio

- Drogheria

- Utilità e Internet

- Assicurazione sanitaria e spese mediche

- Assistenza all'infanzia

- Divertimento

- Abbonamenti e abbonamenti

- Cura personale

- Animali domestici

- Regali e beneficenza

Quindi, decidi quanto vuoi destinare a ciascuna specifica categoria. Usa la tua carta di credito mensile e gli estratti conto bancari per stimare una cifra realistica.

Una caratteristica del budget a base zero è che utilizzi le entrate del mese scorso per determinare quanto puoi spendere. Per di qua, stai usando solo denaro che è già nel tuo conto bancario e non ti affidi a un futuro stipendio. Ecco perché il budget a base zero è particolarmente utile per i consumatori con un reddito variabile.

Una volta che hai scritto tutto, sottrarre le spese dal reddito. A condizione che le tue spese superino le tue entrate, dovrai rivedere il budget per ridurre i costi.

Se ti rimangono dei soldi, devi assegnarlo a una categoria. Se non lo fai, è più probabile che tu lo spenda per qualcosa di non essenziale invece di metterlo verso un obiettivo a lungo termine. Questa è l'essenza del budget a base zero.

Come implementare un budget a base zero

Dopo aver creato un budget, devi iniziare a monitorare e classificare le tue spese. È meglio farlo ogni giorno, o almeno una volta alla settimana perché può diventare opprimente se aspetti ancora. Trova una routine e un programma a cui è facile attenersi.

Se continui a spendere troppo in una certa categoria, fermati e valuta se è necessario aumentare l'importo in quella categoria o trovare modi per rimuovere la tentazione.

Dovresti anche ricordare che un budget a base zero non è statico e che dovresti modificare il budget quando necessario. Se il Natale sta arrivando, ad esempio, potresti voler destinare più denaro nella categoria regali.

Come si confronta con altri metodi di budgeting?

Un sistema di budget a base zero può richiedere più manutenzione e diligenza rispetto ad altri tipi di budget. Perché devi dare a ogni dollaro un lavoro, ciò significa che devi anche tenere traccia di ogni dollaro speso. Questo può richiedere molto tempo e frustrante.

Se hai una spesa imprevista in un budget a base zero, dovrai rivedere il tuo budget o utilizzare i tuoi risparmi.

"Per esempio, Recentemente ho dovuto portare il mio gatto dal veterinario, e il conto era più di quanto avessi attualmente seduto nella mia categoria di animali domestici, "Vero ha detto. "Così ho spostato i soldi dai vestiti e dai pasti fuori alla categoria degli animali domestici per coprirli per il mese".

Perché devi classificare ogni transazione, il budget a base zero ti costringe a confrontarti con quanto spendi effettivamente. Se continui a spendere troppo per gli acquisti da asporto o casuali su Amazon, il tuo budget te lo dirà. Non puoi nascondere le tue abitudini di spesa a un sistema di budget a base zero.

Altri sistemi di budget

Se un budget a base zero sembra troppo confuso o difficile da impostare, ecco alcune alternative più semplici:

50/30/20 Budget

Il metodo di budgeting 50/30/20, sviluppato dalla senatrice Elizabeth Warren, è un semplice sistema di budgeting che funziona bene per i principianti.

Il metodo prevede di dividere il tuo reddito mensile in tre categorie:50% verso i bisogni, 30% verso i desideri, e il 20% verso il risparmio/ripagamento del debito. Quando effettui una transazione, classificherai l'articolo come una necessità, desidera o risparmio/pagamento del debito.

Il sistema 50/30/20 è facile da usare perché ci sono così poche categorie, lasciando spazio alla personalizzazione e all'improvvisazione. È una buona scelta per chi vuole fare un budget regolare ma trova il budget a base zero troppo complicato o troppo restrittivo.

Busta in contanti

Il sistema della busta di denaro prevede l'utilizzo di contanti fisici per pagare tutte le spese ammissibili. Decidi tu quanto spendere e prelevare i contanti dal tuo conto in banca, quindi lo dividi in buste etichettate con il nome della categoria.

Per esempio, se hai assegnato $ 500 alla spesa, ritireresti $ 500 in contanti e li metteresti in una busta contrassegnata come "drogheria". Quei 500 dollari dovrebbero durare per il resto del mese. Se li spendi prima della fine del mese e hai ancora bisogno di generi alimentari, dovrai prendere soldi da altre categorie, attingi ai tuoi risparmi o trova un modo per guadagnare di più.

Questo sistema è ottimo per le persone che preferiscono un approccio più analogico, o per chiunque abbia bisogno di un piccolo aiuto in più per evitare di spendere troppo in determinate categorie.

-

Il monitoraggio delle spese non è un budget

Molte persone pensano che il monitoraggio delle spese sia il budget. Non è. Un tracker di spesa è semplicemente una registrazione dei soldi che hai già speso; un budget è un piano effettivo che fai pe

-

Come creare un budget a base zero per la tua azienda

Il budget a base zero, a differenza di un budget standard, avvia il processo di budget da zero. Scopri di più sul budget a base zero per vedere se è adatto alla tua attività. Il budget a base zero è

Articoli in Evidenza

- Obiettivi del Bilancio Familiare

- Che cos'è il budget a base zero?

- Budget degli elementi pubblicitari per l'individuo

- Che cos'è il budget incrementale?

- Come avere successo con un budget flessibile

- Guida al budget personale

- Budget a base zero vs Budget incrementale

- 3 problemi di budget più comuni

- Nozioni di base sul software di budget

- 5 Suggerimenti per Budget Bliss

-

4 miti sul budget

4 miti sul budget Non lasciare che queste idee sbagliate sul budget impedirti di prendere il controllo del tuo denaro. Il budget è qualcosa che tutti dovrebbero fare, ma molte persone no. Ci sono molte ragioni per non...

-

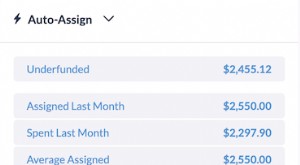

Assegnazione automatica 101

Assegnazione automatica 101 Per molti di noi, il nostro budget è come un amico fidato; è onesto, affidabile e offre una guida e una responsabilità gentili. Quando qualcosa in unamicizia cambia, allinizio può essere allarmante. P...