10 semplici modi per gestire meglio i tuoi soldi nel 2021

Imparare a gestire le finanze richiede tempo e fatica! Se stai leggendo articoli come questo hai già avviato il processo.

Ci sono 10 passaggi per organizzare le tue finanze personali. Dopo aver seguito questi 9 passaggi, dovresti avere un'immagine molto chiara di come sono le tue finanze personali. Da lì puoi apportare le modifiche necessarie per raggiungere la libertà finanziaria che desideri.

Come gestire il denaro in modo efficace

Prima di tuffarti e iniziare con il lato nobile di iniziare a gestire le finanze, ci sono alcune cose di cui voglio discutere su come gestire saggiamente il denaro, primo.

Non è mai una cattiva idea dare un'occhiata ad alcune delle citazioni di denaro più famose degli esperti di finanza personale di tutto il mondo.

Conosci i tuoi obiettivi finanziari.

La prima cosa da considerare quando si inizia a gestire le proprie finanze sono i propri obiettivi finanziari. Possiamo darti tutti i rapidi consigli finanziari che potresti desiderare, ma se non hai i tuoi obiettivi chiaramente definiti non avrà importanza perché non saprai quali suggerimenti potrebbero applicarsi a te e quali ti manderebbero nella direzione sbagliata.

Vuoi andare in pensione prima? Hai debiti da saldare? Sei un genitore che intende pagare la laurea di tuo figlio, o ti stai chiedendo se sia anche lontanamente possibile? Le specifiche su come gestire il denaro a 20 anni sono molto diverse da quelle a 60 anni.

Sia le tue fasi di azione lungo il percorso che i tuoi risultati matematici specifici differiranno a seconda del tuo scenario esatto.

Se stai cercando di iniziare a investire, dai un'occhiata alla nostra guida agli investimenti per principianti qui.

Avere un percorso difficile in avanti.

Le specifiche delle tue prossime azioni per la tua specifica strategia di finanza personale dipenderanno dai risultati delle fasi descritte più avanti in questo articolo.

In generale però, ti consigliamo di approfondire tutti questi passaggi e tutti i calcoli conoscendo il quadro generale di come vuoi procedere, che a sua volta ti dice di quali consigli di pianificazione finanziaria hai bisogno.

Vuoi prima estinguere i debiti, poi risparmia per la pensione, poi estinguere il mutuo (seguendo il consiglio del saggio Dave Ramsey)? Vuoi saldare i debiti risparmiando per un acconto per la tua prima casa, allora ti preoccupi della pensione?

Rimani motivato.

Se sei come la maggior parte delle persone e hai bisogno di pagare i debiti come una parte importante della tua strategia di gestione finanziaria, devi essere preparato per alcuni momenti difficili e, a volte, una lunga strada davanti a te.

Cerca di ricordare che ogni passo che fai e ogni traguardo che puoi spuntare (anche se è solo un saldo di $ 300 sulla carta di credito) è ancora un progresso e un altro passo nella giusta direzione!

Avere motivazione è davvero tutto ciò che serve per gestire le finanze in modo efficace!

Sappi quando sei fuori dal tuo elemento e non aver paura di chiedere aiuto o consigli.

Non tutti siamo nati per essere contabili, banchieri d'investimento, o commercianti di azioni, e va bene.

Quando si tratta di qualcosa di così importante come pagare le tasse o risparmiare per la pensione, la maggior parte di noi avrà bisogno di aiuto lungo la strada.

Se stai davvero lottando per capire qualcosa da solo, considera l'assunzione di un professionista per aiutarti a gestire le tue finanze e imparare da solo, e guarda anche in alcune opzioni "fai da te", come i robo-investitori come Betterment o persino Acorns.

L'ultima cosa che vuoi fare è rimanere orgoglioso e provare a lottare per qualcosa da solo, solo per rendersi conto molto più tardi di aver commesso un errore enorme!

Usa gli strumenti di cui hai bisogno, e trovarne di nuovi se necessario.

Proprio come puoi tagliare il legno con una serie di strumenti diversi, dovrai trovare il budget e gli strumenti finanziari che funzionano meglio per te.

Se stai cercando una soluzione semplice con carta e penna, prova alcuni di questi modelli di budget. Se vuoi uno strumento cartaceo un po' più approfondito/completo, lo vorrai sicuramente dai un'occhiata al nostro Raccoglitore Budget , per coprire quasi tutte le tue esigenze finanziarie!

Alcune cose funzionano davvero bisogno da fare un po' più in particolare. Mentre penna e scartoffie vanno bene per il budget, se sei il tipo da essere un po' meno severo sull'uso effettivo della carta, potresti scoprire di aver bisogno di un'app budget, puramente allo scopo di averlo sul tuo smartphone, sempre davanti a te, e persino notificandoti i cambiamenti nei tuoi account.

Se scegli di non lavorare con un professionista per alcune delle tue esigenze personali di gestione finanziaria, vorrai sicuramente considerare di investire in un software di gestione del denaro di qualità, come Quickbooks.

Ci sono molti strumenti di budgeting online gratuiti, quindi non hai scuse per non trarne vantaggio.

Come gestire le tue finanze

Ora che hai la testa nel posto giusto per essere pronto a tuffarti, è ora di condividere la nostra strategia di finanza personale che ti aiuterà a gestire le tue finanze come un professionista con un approccio semplice e diretto facile da seguire.

1. Raccogli e scrivi i tuoi beni e le tue passività

Risorse: Scrivi tutto ciò che ha valore per te. Questi includono controlli, risparmio, la pensione, dell'IRA, veicoli, azioni, obbligazioni, rendite, e l'equità domestica.

Responsabilità: Scrivi tutto il tuo debito. Questo include prestiti agli studenti, mutuo, prestiti auto, prestiti personali, saldi della carta di credito, e qualsiasi altro debito che potresti avere.

Se hai appena iniziato a organizzare le tue finanze personali, usare carta e penna funziona alla grande. Rendilo semplice, scrivi tutto con un nome e un importo in dollari. Altre opzioni includono un foglio di calcolo Excel o l'utilizzo di un sito Web gratuito come Mint.

2. Calcola il tuo patrimonio netto

Molte persone credono che calcolare il proprio patrimonio netto sia difficile. In Attualità, è probabilmente il passo più semplice per iniziare o imparare a gestire le tue finanze. Per calcolare il tuo patrimonio netto, sottrai il tuo debito totale dal tuo patrimonio totale (Attività – Debito =Patrimonio Netto).

Di nuovo puoi farlo con carta e penna, funziona benissimo. Excel è un'altra grande opzione perché puoi facilmente inserire una formula per completare il calcolo per te.

Se stai cercando di organizzare le tue finanze digitalmente, come facciamo noi, controlla Capitale personale.

3. Crea il tuo budget mensile:entrate e uscite

I primi 2 passaggi forniscono un ottimo quadro generale delle tue finanze personali. Mostrano come stai finanziariamente nel complesso, che è molto importante. Altrettanto importante è capire il tuo flusso di cassa mensile.

Reddito: Elenca tutte le entrate che ricevi in un mese. Questo include la tua paga oraria, stipendio, bonus, trambusto laterale, affari collaterali, eccetera.

Spese: Annota tutte le tue spese mensili. Inizia con tutte le tue spese mensili fisse. Questi includono l'affitto, mutuo, assicurazione, pagamento del prestito studentesco, bolletta del cellulare, Internet, abbonamento a una palestra, ecc. Questi sono i più facili da capire perché sono lo stesso importo ogni mese. Prossimo, annota tutte le tue spese variabili (cambia di mese in mese). Questi includono servizi di pubblica utilità, drogheria, denaro discrezionale, donazioni, gas, eccetera.

Alcune spese potrebbero essere difficili da valutare ogni mese. Guarda indietro di qualche mese e prendi la media. Vuoi avere un quadro molto chiaro del tuo flusso di cassa mensile. Capire il tuo flusso di cassa e creare un budget è fondamentale per organizzare le tue finanze.

4. Calcola il tuo flusso di cassa complessivo

Anche questa è una semplice equazione. Per calcolare il tuo flusso di cassa mensile prendi le tue entrate e sottrai le tue spese (Entrate – Uscite =Flusso di cassa mensile). Per pensare a questo in termini semplici, il tuo flusso di cassa è fondamentalmente il tuo "soldi in entrata e in uscita".

Il tuo flusso di cassa complessivo è probabilmente lo strumento più utile nei tuoi sforzi per gestire le tue finanze perché ti offre un punto di controllo costante per vedere quanto siano efficaci le tue varie strategie finanziarie. Man mano che il tuo reddito aumenta e le spese diminuiscono, questo calcolo ti mostrerà la prova concreta che ti stai muovendo nella giusta direzione.

5. Ottieni una sospensione dei tuoi punteggi e rapporti di credito

Conosci il tuo patrimonio netto complessivo (Attività – Passività) e il tuo flusso di cassa mensile (Entrate – Uscite). È un ottimo inizio!

Il prossimo passo nell'organizzazione delle tue finanze personali è ottenere una sospensione del tuo punteggio di credito. Hai molte opzioni gratuite qui. Aziende come Credit Karma ti forniranno un punteggio di credito gratuito.

Il tuo punteggio di credito è estremamente importante per ottenere le migliori tariffe sui prestiti. Avere un buon punteggio di credito può letteralmente farti risparmiare centinaia di migliaia di dollari nel corso della tua vita. Pensa al tuo punteggio di credito come a una polizza assicurativa per i creditori.

6. Valuta le tue finanze personali

Ora che hai il tuo patrimonio netto, flusso di cassa, rapporti di credito, e crediti è ora di iniziare a valutare. Avere le informazioni è fantastico, ma capirlo è un'altra storia. È giunto il momento di iniziare a valutare in dettaglio le tue finanze personali.

– Patrimonio netto

Il tuo obiettivo con il tuo patrimonio netto dovrebbe essere sempre positivo. Se hai più attività che passività hai un patrimonio netto positivo; congratulazioni! Se il tuo patrimonio netto è negativo, è un buon campanello d'allarme per tenere sotto controllo le tue finanze. Sapere è potere. Ora che conosci il tuo patrimonio netto, fissare alcuni obiettivi ottenibili per aumentarlo.

- Flusso di cassa

Il tuo flusso di cassa dovrebbe essere un numero positivo, questo è molto importante. Se hai un flusso di cassa negativo, stai dissanguando denaro dai tuoi conti. Di volta in volta, avrai un brutto mese in cui le tue spese supereranno il tuo reddito. Se il tuo obiettivo è la libertà finanziaria, non puoi lasciare che ciò accada molto spesso.

Cerca sempre di avere un flusso di cassa positivo ogni mese. Assicurati di includere i soldi che stai investendo o mettendo in conti pensionistici come spesa. Questo è denaro che non è liquido e che non potrai utilizzare nel prossimo futuro.

L'intera premessa per conoscere il tuo flusso di cassa è mantenere un budget e comprendere la tua situazione finanziaria. Nel tenere traccia delle tue spese avrai un quadro chiaro di quali sono le tue maggiori spese mensili. Vedrai anche dove stai spendendo troppo e sarai in grado di adattarti, aiutandoti a mettere a punto e gestire meglio le finanze prima che le cose vadano fuori controllo.

– Risparmi (attività liquida)

Hai un fondo di emergenza? Se hai risposto "no", allora devi farlo. La vita è imprevedibile e le cose accadranno. Cose come riparazioni auto, interventi chirurgici, e la morte in famiglia accadrà. Avere un fondo di emergenza ti prepara ad affrontare finanziariamente queste situazioni. L'ultima cosa di cui ti devi preoccupare in caso di emergenza è "come farò a pagare per questo".

L'importo di un fondo di emergenza necessario varia. La regola empirica tipica è almeno 3 mesi di spese di soggiorno. Idealmente, avresti risparmiato più di 6 mesi di spese di soggiorno.

- Rapporto di credito

Esamina accuratamente i tuoi rapporti di credito. Capire cosa viene segnalato e perché. Gli errori si verificano nei rapporti di credito e correggerli sono importanti. Contatta direttamente l'ufficio crediti per informarli dell'errore in modo che possano iniziare a correggerlo.

Le voci negative sul tuo rapporto di credito rimarranno attive fino a 7 anni. Trascorsi i 7 anni, le voci negative verranno rimosse dal tuo rapporto di credito.

– Punteggio di credito

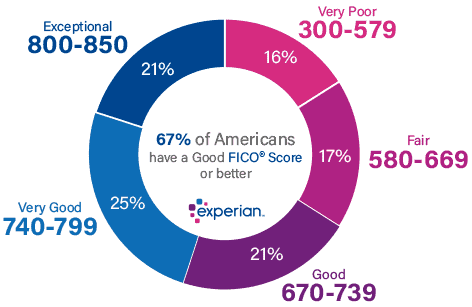

Confronta il tuo punteggio di credito con il grafico sottostante di Experian. Se il tuo punteggio di credito è inferiore a quello che desideri, non preoccuparti! È più facile di quanto tu possa pensare aumentare il tuo punteggio di credito a eccellente.

7. Crea budget mensili e annuali

Una volta arrivato a questo punto, dovresti sapere esattamente a che punto sei con le tue finanze personali. Ora che sai dove sei, puoi iniziare a pianificare dove vuoi essere.

Questo sembra essere il passo più difficile per la maggior parte delle persone. Se vuoi davvero organizzare le tue finanze, un budget è un must. Un budget è un piano per i tuoi soldi. O devi dire ai tuoi soldi cosa fare o se ne andrà rapidamente.

Dato che hai già esaminato un budget mensile nei primi passaggi, espandere su di esso per coprire l'intero anno. Per esempio, sai che il Natale capita ogni anno, quindi assicurati di iniziare a risparmiare un "fondo di Natale" almeno qualche mese prima. Aggiungilo al budget per un determinato mese, a seconda del caso, per fare acquisti che sai stanno arrivando come regali di compleanno, materiale per il rientro a scuola, o anche il cambio dell'olio.

Dopo aver impostato un budget ricorrente ma leggermente personalizzato per ogni mese dell'anno, hai la possibilità di vedere l'intero anno a colpo d'occhio. Prendi nota di cose come l'importo totale necessario per quei regali di compleanno qua e là, eventuali spese di partito, ecc. Con il passare dell'anno potresti trovarti in grado di risparmiare per un intero articolo di budget che copre mesi in un lasso di tempo più breve, liberando contanti nei mesi successivi da applicare altrove.

Ricorda sempre che i budget dovrebbero essere seguiti in modo piuttosto rigoroso, ma dovrebbero anche avere spazio per il cambiamento se assolutamente necessario.

8. Fatti motivare

Poniti la domanda onesta "perché vuoi organizzare le tue finanze?" Qual è il tuo scopo e la motivazione dietro a saperne di più sulla tua finanza personale?

Scopri il vero motivo per cui organizzare le tue finanze personali è importante per te, come raggiungere la libertà finanziaria. Una volta che hai il tuo scopo, essere motivato diventerà molto più facile. Obiettivi stabiliti, attenersi al tuo piano, e seguilo!

9. Revisione in corso

Dopo aver completato i passaggi 1-8, è importante continuare con la revisione. Stabilisci un orario ogni mese per controllare le tue finanze. Se è necessario apportare modifiche, farli. Continua a tenerti informato su cosa sta succedendo nella tua vita finanziaria.

Non ricadere nei tuoi vecchi modi dopo aver appreso la tua situazione finanziaria. Si commetteranno errori e va bene così, rialzati e ricomincia da capo. Potrebbe essere frustrante all'inizio, ma una volta installato un sistema è estremamente gratificante.

È anche una buona abitudine fare una revisione approfondita della tua situazione finanziaria su base annuale. Confronta il tuo patrimonio netto da un anno all'altro, fiduciosamente, lo stai vedendo crescere. Confronta anche il tuo budget mensile di anno in anno. Questo è un ottimo modo per assicurarti di vivere sempre sotto i tuoi mezzi.

In questo periodo di revisione, è sempre una buona idea anche tornare indietro attraverso i tuoi conti di investimento per assicurarti che tutto sia a posto.

10. Rilassati

Per quanto sciocco possa sembrare, è davvero importante fermarsi e fare un respiro profondo di tanto in tanto mentre attraversi il tuo viaggio finanziario. Gestire le finanze può essere davvero stressante!

Non dimenticare di fermarti ogni tanto e prenditi del tempo per ricaricare se necessario. È assolutamente ragionevole prevedere un budget per una pausa occasionale (leggi:non frequente), un po' come prendersi un piccolo "giorno di vacanza" da tutto il tuo lavoro finanziario. vai a vedere un film, ordinare da asporto, o pianifica un piccolo weekend. Assicurati solo di non annullare tutto il tuo duro lavoro!

Considerazioni finali su come gestire i tuoi soldi

Siamo arrivati dove siamo oggi avendo un piano chiaro e riesaminando sempre la nostra situazione mensilmente. In realtà è davvero difficile per noi immaginare di non essere organizzati finanziariamente, è spaventoso.

Se stai cercando un modo digitale per monitorare e organizzare le tue finanze, prova Capitale personale ! ADORIAMO il nostro account gratuito e li consigliamo vivamente. Se non sei così esperto di tecnologia, carta e penna fanno sempre miracoli.

Ora che hai la conoscenza, è ora di agire! Organizza oggi le tue finanze personali!

-

8 modi in cui abbiamo migliorato il tuo budget

Oggi è un giorno epico nelluniverso YNAB. Il verso di te. Perché, come avrai notato stamattina quando sei andato ad aggiungere al tuo budget un caffè da pendolare la scorsa notte è stata dura, BLAM. T

-

3 modi per frenare i tuoi problemi di spesa

A nessuno piace parlarne, ma molte persone hanno problemi di spesa. Leccesso di spesa può accadere quasi per caso:qualche acquisto qui, una sessione di shopping online a tarda notte lì e allimprovviso

Articoli in Evidenza

- I 10 migliori modi semplici per gestire meglio i tuoi soldi

- Concludere i tuoi 20 anni:14 modi per gestire i tuoi soldi

- Budget del matrimonio:5 modi per risparmiare denaro sul tuo matrimonio

- 5 modi per gestire i tuoi soldi dopo il matrimonio

- 15 MIGLIORI libri di finanza personale di cui hai bisogno per gestire i tuoi soldi nel modo giusto!

- 10 semplici obiettivi finanziari che tutti dovrebbero avere per il 2021

- 3 migliori abitudini di denaro che aumenteranno la tua vita sociale

- Diventa un gestore di denaro migliore

- 11 modi pratici per proteggere la tua famiglia dalla rovina finanziaria

- 5 modi per raddoppiare i tuoi soldi

-

4 modi per concludere il 2021 con una nota finanziaria elevata

4 modi per concludere il 2021 con una nota finanziaria elevata Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

4 modi per risparmiare sulle tasse del 2021

4 modi per risparmiare sulle tasse del 2021 Ecco quattro modi per risparmiare le tue tasse 2021. Punti chiave La stagione delle tasse è arrivata ed è ora di preparare e presentare le tasse. Contribuire a un conto pensionistico e controllare ...