Hai bisogno di una revisione del budget - Programma software di budgeting premium

You Need a Budget (YNAB) è uno dei programmi software di budgeting più popolari. YNAB mantiene la stessa metodologia e una programmazione facile da usare che hanno reso così popolari le versioni originale e YNAB Pro. Ma hanno aggiunto ancora più funzionalità che hanno migliorato le capacità di YNAB. You Need a Budget era precedentemente venduto solo come programma software desktop che aveva anche app mobili per iPhone. Da allora sono passati a una versione software online basata su cloud, e ha rinominato la versione desktop come YNAB Classic.

Cosa ti fa avere bisogno di un budget speciale?

You Need a Budget è specializzato in una cosa:monitorare il flusso di cassa per aiutarti a creare un budget che funzioni per te. Hanno soprattutto una semplice regola:dare a ogni dollaro un lavoro.

Hai bisogno di un budget è un programma software di budgeting che ti aiuterà a gestire il tuo denaro e il flusso di cassa. Utilizza un sistema di budgeting a base zero, il che significa mettere in preventivo ogni dollaro di reddito che ricevi. Ciò non significa che devi spendere tutti i tuoi soldi, significa solo che devi dare a ogni dollaro un lavoro. Se alla fine del mese ti rimangono dei soldi, puoi usarlo per pagare il debito, applicalo al tuo fondo di emergenza, salvalo per un obiettivo a lungo termine come una vacanza, o qualsiasi altra cosa tu voglia fare, devi solo dargli un lavoro.

Hai bisogno di un budget non lo è un programma completo di gestione del denaro come Personal Capital, Mint.com, o Velocizza. YNAB è ottimo per impostare budget, monitoraggio delle spese, definendo gli obiettivi, e capire dove vanno a finire i tuoi soldi, ma non è progettato per la gestione avanzata del denaro come il monitoraggio degli investimenti, gestire le spese delle piccole imprese, o dettagliare le informazioni sulla proprietà in affitto, come alcune versioni di Quicken sono progettate per fare. Ma va bene, questi programmi software sono progettati per diversi dati demografici e l'uno o l'altro potrebbe essere perfetto per la tua situazione, mentre l'altro non è giusto.

Se hai bisogno di monitorare ogni segmento della tua situazione finanziaria, compreso il bilancio, reddito, deflussi, debito, investimenti, proprietà in affitto, piccola impresa, eccetera., allora YNAB non fa per te. Ci sono un paio di altri programmi software per la gestione del denaro che potresti trovare più in linea con le tue esigenze, come Capitale Personale, Menta, e Veloce.

Alcuni di questi strumenti sono solo online, mentre altri, come Quicken, sono solo desktop. Quali strumenti sono i migliori per te dipende dal fatto che tu abbia bisogno o desideri qualcosa online, scrivania, libero, o uno strumento a pagamento. In entrambi i casi, Ci sono molte opzioni tra cui scegliere.

Confronta i popolari programmi di gestione del denaro:

- Revisione del capitale personale (la nostra preferita:offre budget e monitoraggio degli investimenti)

- Mint.com

- Confronta capitale personale e zecca

- Velocizzare le alternative

- Confronta YNAB e Quicken.

- Confronta gli strumenti di gestione del denaro online gratuiti

- Strumenti di investimento online gratuiti

Hai bisogno di un pubblico di destinazione di un budget

Se sei più interessato alla creazione di un budget, gestione del flusso di cassa, e uscire dal debito, allora YNAB è proprio il tuo alleato. YNAB 3 è progettato per tenere traccia delle tue entrate e spese, analizzare il flusso di cassa, aiutarti a creare un budget, e gestisci i tuoi obiettivi finanziari, come uscire dal debito.

La filosofia di budgeting di YNAB

La filosofia di budgeting di YNAB è incentrata su un sistema di budgeting a base zero, che funziona a ritroso partendo dal tuo reddito mensile e assegnando a ogni dollaro un lavoro. Hai un reddito irregolare e non sai da dove cominciare? YNAB può effettivamente aiutarti a pianificare anche questo. Ecco i 4 pilastri della metodologia di budgeting YNAB:

- Smetti di vivere da stipendio a stipendio

- Dai ad ogni dollaro un lavoro

- Preparati per la pioggia

- Rotola con i pugni

Questi quattro principi sono tutto ciò di cui hai bisogno per mettere in ordine la tua casa finanziaria. Il primo passo, smetti di vivere da stipendio a stipendio , è uno dei passi più importanti che puoi fare. Questo è simile a ciò che sostiene Dave Ramsey nei suoi 7 Baby Steps. La cosa più importante da fare è essere aggiornati sulle bollette, quindi iniziare ad andare avanti.

Nella seconda fase, Dai ad ogni dollaro un lavoro , Agli utenti YNAB viene richiesto di utilizzare ogni dollaro di reddito. Come ho accennato prima, questo potrebbe significare spenderlo, salvandolo, pagare il debito, o qualcos'altro. Basta renderlo produttivo.

Terzo passo, Preparati per la pioggia , è progettato per estendersi su grandi dimensioni, spese occasionali prevedibili. Un esempio di questo potrebbe essere il risparmio per le tasse di proprietà, un nuovo treno di gomme, o un pagamento annuale di assicurazione. Sai che queste spese stanno arrivando, e sono molto più gestibili se risparmi qualche dollaro qua e là invece di provare a fare un enorme pagamento tutto in una volta.

Infine, devi rotolare con i pugni . La vita non segue sempre un copione, e fingere di poterti preparare per ogni spesa che ti verrà incontro è fondamentale per fissare un appuntamento con delusione. Può essere semplice come spendere troppo in generi alimentari, oppure può essere una spesa imprevista come una gomma a terra. Qualunque cosa l'imprevisto ti mandi sulla strada, hai bisogno di un modo per affrontarlo. Il quarto passo è un modo per ripagarti di spese impreviste e ricostituire il tuo fondo di emergenza o altri risparmi.

Vantaggi di seguire la filosofia del budget YNAB

Se segui la metodologia YNAB, sarai in grado di analizzare le tue entrate e le tue spese per aiutare a creare un piano che può aiutarti a uscire dal ciclo di stipendio da stipendio a stipendio. Questa è una delle cose più importanti che puoi fare per migliorare le tue prospettive finanziarie:basta una grande spesa imprevista per farti tornare indietro di diversi mesi e farti indebitare. Una volta che si esce dal ciclo da stipendio a stipendio, YNAB suggerirà di creare un buffer di spese di un mese, che è essenziale per la pianificazione.

Il prossimo passo è dare a ogni dollaro un lavoro. Ciò non significa spendere ogni dollaro ogni mese. Significa dargli un lavoro, sia che si tratti di una spesa fissa, pagare il debito, riempiendo il tuo fondo di emergenza, investire, o qualcos'altro.

Prepararsi per la pioggia e rotolare con i pugni vanno di pari passo. Prepararsi alla pioggia significa risparmiare grandi spese, siano spese regolari, irregolare, o inaspettato. Tirare i pugni significa avere un buffer che può darti flessibilità finanziaria per adattarti alla tua situazione attuale. Questo è ottimo per le persone con reddito irregolare.

Caratteristiche YNAB

Passiamo ora alle cose buone:cosa ti serve un budget può fare per te e come lo fa. You Need a Budget sembrerà familiare agli utenti di altri programmi finanziari come Quicken, Mint.com, ecc. Ti darà la possibilità di:

Gestire il flusso di cassa e tenere traccia delle risorse. YNAB ti dà la possibilità di tenere traccia di tutte le entrate e le spese, e anche tenere traccia delle altre tue risorse come investimenti, conti pensione, mutui, e altre risorse per darti una visione d'insieme della tua situazione finanziaria complessiva. (nota:YNAB è concepito come uno strumento di budgeting, non è uno strumento di investimento e il monitoraggio degli investimenti è progettato per darti una panoramica, non un'analisi approfondita).

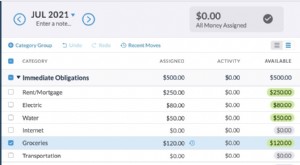

Crea un budget. YNAB ti aiuta a creare un budget in base alle tue esigenze e input, quindi ti aiuta a eliminare le congetture dalla gestione. Puoi inserire le transazioni in categorie principali e sottocategorie per semplificare la creazione di report e visualizzare dove stanno andando i tuoi soldi. I rapporti sono spesso il modo più semplice per trovare aree in cui è possibile effettuare tagli.

Importa ed esporta dati. YNAB ha la capacità di importare dati da istituzioni finanziarie, carte di credito, Veloce, e altri programmi (formato csv). Nella maggior parte dei casi dovrai scaricare un file di output dalla tua banca sul tuo computer, quindi importalo in YNAB. Il processo richiede solo pochi istanti e ti dà accesso alle tue transazioni, che possono essere automaticamente inseriti in categorie. Puoi anche esportare i dati in Excel e altri programmi.

Pianifica le transazioni. La pianificazione delle transazioni ricorrenti è uno dei modi più semplici per impostare il budget sul pilota automatico. Una volta che li hai tolti di mezzo, rende più facile lavorare con il flusso di cassa e prepararsi a spese irregolari.

Crea rapporti. YNAB ha alcune funzionalità di reporting in più rispetto alle versioni precedenti di YNAB e può produrre grafici, grafici a linee, grafici a torta, fogli di calcolo, rapporti di tendenza, e altri rapporti per aiutarti a visualizzare e comprendere meglio la tua situazione finanziaria.

Caratteristiche aggiuntive. Puoi cercare le transazioni o il beneficiario, una funzione di budget intelligente avvisa se di possibili errori tra le transazioni elencate e quelle nel tuo conto bancario o estratti conto delle carte di credito, e un'interfaccia facile da usare rende facile legare tutto insieme.

Hai bisogno di un servizio clienti e supporto economico

Le persone di YNAB sostengono il loro prodotto più di molte società di software finanziario. Offrono tutorial gratuiti, video tutorial, un forum, una prova gratuita di 34 giorni del loro programma, e una persona reale risponderà effettivamente alle tue e-mail di supporto, invece di un risponditore automatico che ti invia a un elenco di domande frequenti.

Impressione generale di YNAB

Complessivamente, Direi che hai bisogno di un budget è un ottimo strumento per le persone che cercano di creare un budget flessibile a base zero per aiutarli a gestire il loro flusso di cassa, creare almeno un mese di riserva per le spese, tenere traccia delle spese, e infine migliorare le loro possibilità di raggiungere la libertà finanziaria.

-

Le 10 domande più frequenti sul budget

Quindi, hai deciso che hai bisogno di un budget e questo è lanno in cui affronterai finalmente le tue finanze! Ti sei registrato per la prova gratuita di 34 giorni di YNAB , quindi apri lapp per inizi

-

Hai davvero bisogno di un budget dettagliato?

È importante vivere con un budget limitato? Scopri qui quando hai, e non hai, bisogno di fare un budget dettagliato. È importante vivere con un budget limitato? Scopri qui quando hai, e non hai, biso

Articoli in Evidenza

- Recensione del libro:Hai bisogno di un budget

- Quando dovresti usare il budget incrementale?

- Budget a basso costo:utilizzo di programmi di fogli di calcolo

- Quando hai bisogno di un pianificatore del budget domestico?

- Budgeting del reddito quando ti piace spendere

- Nozioni di base sul software di budget

- Nuovo su Mint.com? Ecco le informazioni sul software di budget che devi sapere

- Software per il budget del computer vs software per il budget personale online

- Strumenti per il budget:quali ti servono nella tua cassetta degli attrezzi

- 5 caratteristiche del software di budget per la casa di cui hanno bisogno i tuoi programmi di budget

-

Suggerimenti per il budget per aiutarti ad avere successo

Suggerimenti per il budget per aiutarti ad avere successo Troppo spesso, le persone si avvicinano al concetto di budget con la promessa raramente mantenuta di avviarne uno domani. Sebbene il budget possa sembrare scoraggiante, o per lo meno, compito monoto...

-

Come utilizzare YNAB come software per il budget aziendale

Come utilizzare YNAB come software per il budget aziendale Il budget è definizione del budget, ma il budget per la tua piccola impresa è solo abbastanza diverso dal budget personale che potrebbe sembrare necessario uscire e acquistare un software di budgeting...