Le 10 domande più frequenti sul budget

Quindi, hai deciso che hai bisogno di un budget e questo è l'anno in cui affronterai finalmente le tue finanze! Ti sei registrato per la prova gratuita di 34 giorni di YNAB , quindi apri l'app per iniziare con il tuo nuovo budget personale brillante. È stato allora che ti ha colpito:questo nuovo sistema di budgeting YNAB sembra un po'... beh...diverso . E ora hai anche nuove domande sul budget.

Non facciamo il budget allo stesso ritmo degli altri ragazzi. Ma quelle differenze? Sono esattamente il motivo per cui YNAB funziona così bene —e perché centinaia di migliaia di persone hanno finalmente ottenuto il controllo del proprio denaro.

Gli YNAB che si attengono ad esso continuano a realizzare imprese straordinarie (come andare in pensione senza paura , trasformando la propria vita finanziaria e persino smettere di fumare ). Diamine, dopo appena un mese con YNAB, un ragazzo aveva soldi nel suo conto di risparmio per la prima volta in un decennio .

Naturalmente, poiché siamo diversi, ci vuole un po' per abituarci. È un po' come quel ragazzo nerd al liceo che finisce per diventare il tuo migliore amico. Abbiamo visto dove i nuovi budgeter rimangono bloccati e frustrati e vogliamo aiutarti a evitare lo stesso. Continua a leggere per trovare le risposte a dieci delle domande più frequenti sul budget che i nuovi YNABer ci inviano quando iniziano a preparare un budget.

Domande sul budget dei nuovi YNABers

1. Come inizio?

Il primo passo verso il controllo finanziario a lungo termine è decidere che è necessario creare un budget (ottimo lavoro!). Ma come si inizia effettivamente in YNAB? Può sembrare un po' opprimente affrontare la tua situazione finanziaria personale o imparare una nuova app, quindi destreggiarsi con entrambi allo stesso tempo è destinato a sembrare una sfida.

È molto da comprendere tutto in una volta, quindi non c'è da meravigliarsi se hai domande sul budget. Abbiamo un sacco di risorse per aiutarti a iniziare, tutte a seconda del tuo stile di apprendimento:

- Se impari guardando i video di YouTube: guarda questo video . Impara tutto ciò che devi sapere nel tuo tempo. Imparerai il metodo YNAB, oltre a come iniziare e utilizzare il tuo budget YNAB.

- Se ti piace lavorare con una persona reale e dal vivo: partecipa a una sessione aperta gratuita di domande e risposte . Iscriviti a uno (o 10) dei nostri workshop dal vivo. Sono brevi, ricchi di informazioni utili e i nostri fantastici insegnanti hanno sempre le risposte alle tue domande specifiche sul budget.

- Se impari leggendo: Consulta la nostra Guida introduttiva definitiva . Dopo aver digerito quella novella, leggi la nostra analisi delle Quattro regole .

2. Come inserisco il mio reddito?

Se ti stai grattando la testa e stai cercando di capire come pianificare il tuo budget mensile, o ti stai chiedendo come inserire il tuo reddito totale per il mese, quanto segue dovrebbe aiutarti:

YNAB non utilizza le previsioni

YNAB ti aiuta a pianificare i dollari che hai in questo momento -siamo molto intenzionali al riguardo. Molti nuovi YNABer vogliono pianificare l'intero mese, mettendo a budget tutti i dollari che hanno in programma di ricevere entro quel mese. In altre parole, vogliono fare previsioni.

Il problema con la previsione è che elimina la scarsità perché puoi coprire tutte le bollette e le spese con denaro futuro, denaro che non hai ancora, e speculazioni del genere possono davvero metterti nei guai. Certo, potresti indovinare correttamente che riceverai uno stipendio nel tuo solito giorno di paga, ma se non lo facessi?!

Il metodo di YNAB riguarda l'allocazione, il che significa assegnare i dollari che hai nel tuo conto bancario (in questo momento!) ai lavori che vorresti che svolgessero. È un grande cambiamento rispetto al tradizionale budgeting previsto e può cambiare il modo in cui concepisci la gestione del denaro.

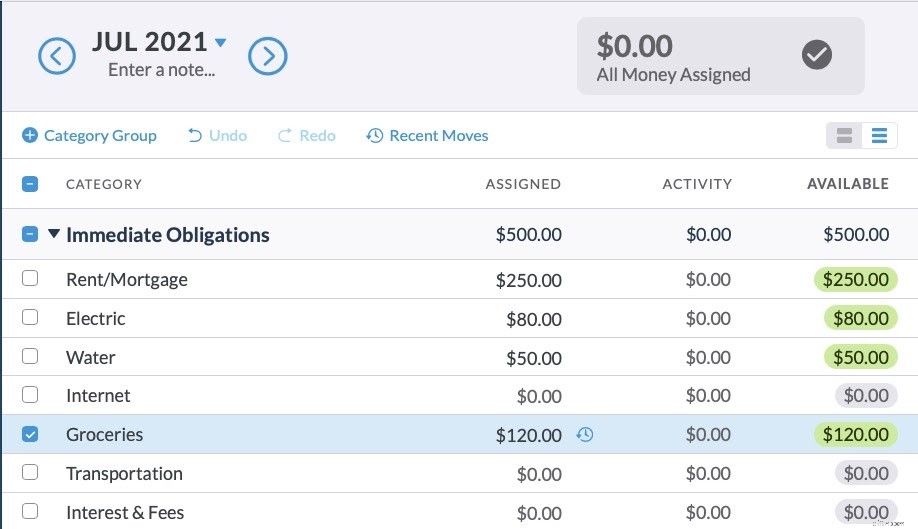

In pratica, questo significa che se hai solo $ 500 nel tuo conto bancario, puoi preventivare solo $ 500 in YNAB. Dovrai aspettare di ricevere più entrate per stanziare più dollari.

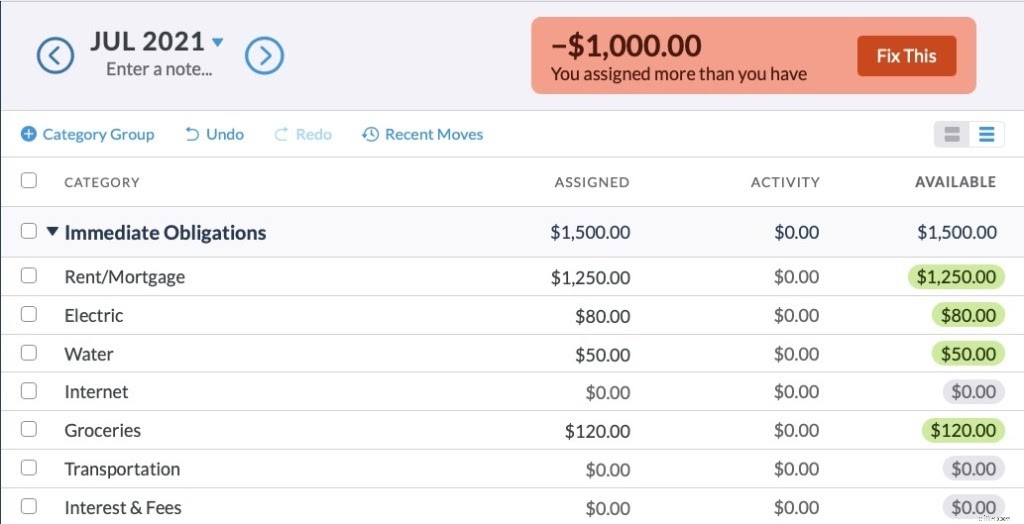

Se provi a spendere più di $ 500, il tuo numero "Pronto per l'assegnazione" in YNAB diventerà rosso, in questo modo:

Per uscire dal rosso, devi dare la priorità. Se la bolletta della luce, dell'acqua e della spesa non sono negoziabili, puoi preventivare solo $ 250 per l'affitto fino a quando non vieni pagato di nuovo. Questo ti dà un quadro molto più chiaro della scarsità del tuo denaro e ti aiuta a dare priorità alle tue spese più importanti.

Puoi ancora pianificare in anticipo!

Quindi, se non puoi prevedere, come pianifichi per un mese intero, ti chiedi? Questa cosa del budget non dovrebbe aiutarti ad anticipare le spese imminenti e pianificare di conseguenza? Perché, sì, lo farà! Hai solo bisogno di un modello di budget.

3. Devo aspettare Payday per avviare il mio budget?

Non è necessario attendere il giorno di paga per iniziare a pianificare il budget (e non c'è bisogno di sentirsi esclusi se non vieni pagato mensilmente). YNAB funziona per ogni ciclo retributivo (reddito settimanale, bimestrale, mensile, trimestrale e persino variabile) e funziona quando sei pronto per iniziare e, una volta fatto, funziona particolarmente bene!

Tutto quello che devi fare è pianificare i dollari che hai in questo momento. Non importa se hai due o duemila dollari, la tua missione è destinare tutto quel denaro ai lavori più importanti e urgenti del tuo budget. Quando verrai pagato di nuovo, ripristinerai il budget.

4. È un nuovo mese e ora sono confuso.

Un giorno, probabilmente di più di un giorno, ma meno di 32 giorni dopo l'inizio (va bene, sicuramente meno, sicuramente), il mese "roll over". E, con il nuovo mese, noterai alcuni cambiamenti nel tuo budget:

La tua spesa eccessiva scompare

Se hai speso in contanti in eccesso, il saldo della categoria del mese precedente verrà visualizzato in rosso, ma il mese corrente mostrerà un saldo pari a zero. Allora, cos'è successo? YNAB detrae automaticamente l'importo che hai speso in eccesso da "Da inserire nel budget" nel nuovo mese.

Se hai speso in eccesso in credito, il saldo della categoria del mese precedente verrà visualizzato in arancione e l'importo che hai speso in eccesso verrà aggiunto al saldo della tua carta di credito. Se non riesci a coprire la spesa eccessiva nello stesso mese in cui si verifica, dovrai preventivare direttamente i Pagamenti con carta di credito categoria per ripagare il debito.

Gli importi assegnati scompaiono

Con il nuovo mese, tutti gli importi assegnati saranno vuoti. In altre parole, è il momento di stabilire un budget e ci sono alcuni modi per affrontarlo:

- Vai categoria per categoria, elaborando l'elenco delle priorità e utilizzando l'Inspector come guida. Quando arrivi a $ 0,00 "Pronto per l'assegnazione", fermati!

- Utilizza l'opzione "Sottofinanziamento" in Assegnazione automatica per programmare una categoria o un gruppo di categorie alla volta.

- Utilizza l'opzione "Assegnato il mese scorso" in Assegnazione automatica per compilare il budget di questo mese con gli stessi importi preventivati il mese scorso. Quindi, adatta come necessario per il mese corrente.

- E, quando hai più cronologia, almeno quattro mesi circa di esperienza YNAB, prova "Media assegnata" o "Media spesa" in Assegnazione automatica. Queste opzioni si basano su dati che si ricollegano alle tue effettive abitudini di spesa.

Vedrai anche che tutti gli importi positivi rimasti nelle tue categorie rispetto al mese precedente rimarranno lì, esattamente dove li hai lasciati.

5. Perché il mio budget non corrisponde al mio saldo bancario?

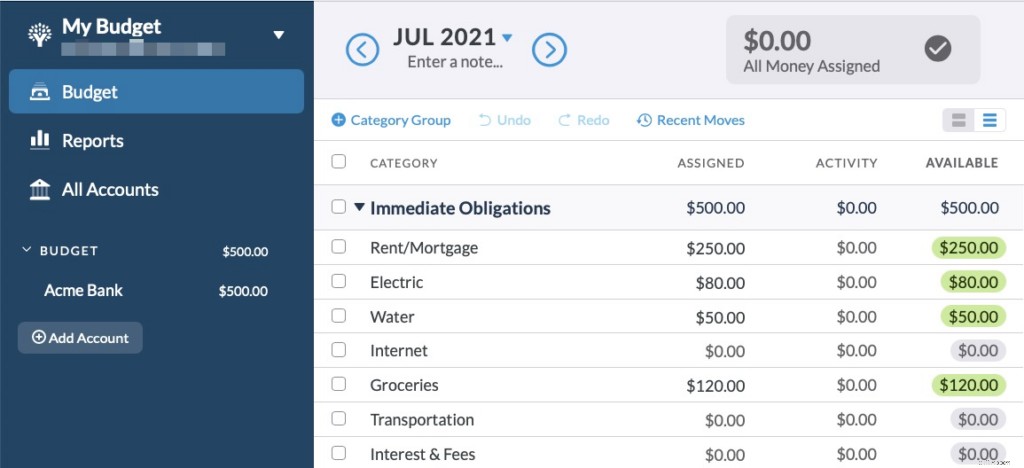

Sul lato sinistro dello schermo nell'app web YNAB, puoi vedere i saldi del tuo conto. La prima cosa che dovresti fare quando apri il tuo budget è assicurarti che quei saldi corrispondano al tuo conto bancario. Utilizzando il budget di esempio riportato di seguito, vorresti accedere al tuo conto Acme Bank e confermare che il tuo saldo è di $ 500.

Se il tuo saldo bancario non corrisponde al saldo del conto che vedi in YNAB, è tempo di riconciliare.

La riconciliazione è semplicemente il processo di inserimento di tutte le tue transazioni bancarie in YNAB in modo che il tuo budget sappia quanti soldi ci sono nel tuo conto bancario. Se provi a calcolare il budget senza riconciliarti, stai lavorando con dati errati e il tuo budget non sarà corretto!

Immagina di avere $ 500 in banca, ma di vedere $ 600 nel saldo del tuo conto YNAB. Se hai l'abitudine di riconciliarti prima di definire il budget, individuerai la transazione di $ 100 che manca da YNAB e la correggerai. In caso contrario, avresti un budget di $ 600 e potresti potenzialmente scoperchiare il tuo account!

Per una spiegazione dettagliata su come riconciliare, consulta questo documento di aiuto per imparare a riconciliarsi.

6. L'importazione diretta non funziona. E adesso?

Importazione diretta ti aiuta ad assicurarti di avere tutte le tue transazioni in YNAB. Le transazioni vengono importate una volta che hanno cancellato la tua banca (che può richiedere uno o due giorni), quindi è meglio registrare immediatamente le tue spese. Quando le transazioni vengono importate, corrisponderanno perfettamente a quelle che hai inserito (senza creare duplicati) e saprai di non averne perse nessuna.

L'importazione diretta è incredibile , ma ci sono alcune parti mobili e talvolta il processo richiede una piccola risoluzione dei problemi. Se hai problemi a stabilire una connessione con la tua banca, le transazioni non vengono importate, la tua connessione smette di funzionare o il tuo istituto finanziario non è elencato in YNAB, dai un'occhiata a questa pratica guida .

E non dimenticare che, indipendentemente dal fatto che tu stia utilizzando l'importazione diretta o meno, puoi inserire tu stesso le transazioni in YNAB! Esatto, è assolutamente normale inserire le tue transazioni manualmente. In effetti, alcuni di noi lo preferiscono o anche fare entrambe le cose! (Ecco perché alcuni di noi fanno entrambe le cose:inseriamo le transazioni manualmente per portare consapevolezza alla nostra spesa e quindi inseriamo l'importazione diretta per assicurarci di non aver perso nulla. Il meglio di entrambi i mondi!).

7. Che cos'è la categoria di pagamento con carta di credito di YNAB?

Quando spendi soldi con una carta di credito crei un debito. Sia che tu acquisti una maglietta da $ 35 o un pacchetto di gomme da masticare da $ 0,35, devi quei soldi alla società che ha emesso la carta di credito. L'importante è riservare parte dei tuoi soldi per ripagare quel debito (perché odiamo i debiti! ), ed è ciò per cui è progettato il tuo budget YNAB.

Per una panoramica del funzionamento delle carte di credito in YNAB, leggi questo .

Informazioni sui pagamenti con carta di credito

- Per stanziare denaro per il pagamento con carta di credito per ridurre il debito iniziale, è necessario allocare dollari nella categoria "Pagamenti con carta di credito". Questo importo verrà visualizzato in verde nella colonna "Pagamento" del tuo budget.

- Un importo di pagamento rosso significa che hai pagato sulla tua carta più di quanto avevi preventivato.

- Se hai effettuato un budget acquisto, in altre parole, hai pianificato di spendere i soldi e utilizzi la tua carta di credito come pagamento, il denaro verrà sottratto dalla categoria appropriata nel tuo budget e aggiunto alla categoria di pagamento con carta di credito. Ad esempio, se acquisti $ 30 di generi alimentari sulla tua carta, vedrai un calo di $ 30 dal budget della spesa e un aumento di $ 30 nella categoria di pagamento con carta di credito. In questo modo puoi saldare la carta nello stesso mese in cui hai acquistato la spesa, evitando debiti e interessi!

8. Come faccio a classificare un rimborso con carta di credito?

Scenario 1

Diciamo che addebiti $ 100 per i vestiti il 5 dicembre, ma poi decidi che gli swoverall non sono la tua marmellata, quindi restituisci il tuo acquisto. Quando inserisci il tuo rimborso in YNAB, registralo come un afflusso sul conto della tua carta di credito e classifica la transazione in base alla categoria di budget appropriata. In questo caso, la tua categoria di abbigliamento.

Ciò causa quanto segue:$ 100 vengono aggiunti alla tua categoria di abbigliamento e $ 100 vengono rimossi dalla tua categoria Pagamenti con carta di credito. Fatto!

… ma, aspetta, c'è di più!

Scenario 2

Diciamo che, dopo aver addebitato $ 100 per l'abbigliamento il 5 dicembre, paghi per intero la tua carta il 21. Non ti rendi conto che gli swoveralls non sono la nuova moda fino a gennaio (Egads, hai già effettuato il pagamento con carta di credito!). Il rimborso di $ 100 apparirà, in rosso , nella categoria della tua carta di credito. Perché, chiedi?

Sembra un po' controintuitivo, ma il numero rosso indica che hai un credito di $ 100 sulla tua carta. (Ricorda, se prepari il budget per il pagamento con carta di credito, quella cifra è verde. Il numero verde è l'importo che pagherai sulla tua carta di credito questo mese. Il rosso è l'opposto.)

Quindi, come puoi evitare questo numero rosso confuso? Quando registri il rimborso nella schermata dell'account di credito, classificalo in base all'acquisto, in questo caso lo inseriresti nella categoria di abbigliamento. Non hai bisogno di soldi per i vestiti, in questo momento? Quindi sposta i $ 100 nella categoria che preferisci!

9. E i miei risparmi?

Secondo la Regola uno , ogni dollaro ottiene un lavoro, e questo include i tuoi risparmi! Non importa se quel lavoro accadrà questo mese o tra vent'anni. Crea una categoria nel tuo budget per qualunque siano le tue intenzioni o obiettivi di risparmio (ad es. perdita del lavoro, ferie l'anno prossimo, un fondo di emergenza, una nuova bicicletta, ecc.). Ecco come assegnare i tuoi risparmi. In questo modo potrai risparmiare denaro, quindi non saltare questo passaggio!

10. Cos'è questa cosa dell'"età dei soldi"?

La regola quattro, Invecchia i tuoi soldi, sembra piuttosto semplice:tieni i tuoi soldi il più a lungo possibile prima di spenderli (Guarda il video della regola 4 qui per imparare a invecchiare i tuoi soldi). Più a lungo hai i soldi nel tuo conto bancario, più vecchio diventa. È anche un'ottima situazione finanziaria in cui trovarsi, perché, quando non hai bisogno di spendere subito nuove entrate, puoi destinare quei dollari al futuro.

Quando inizi a fare il budget per la prima volta, non avrai un numero Age of Money. Questo perché non hai ancora abbastanza attività in YNAB per un calcolo accurato. Dagli un po' di tempo.

Come viene calcolata l'età del denaro?

Diciamo che inizi a fare il budget oggi. Facciamo finta di mettere tutti i tuoi soldi in un secchio con l'etichetta "Secchio n. 1".

Ora, immagina che il giorno di paga sia domani. Hai messo quei soldi nel secchio n. 2. Il tuo partner viene pagato questo venerdì e boom! Hai il secchio n. 3. La prossima settimana tua nonna ti manda un biglietto d'auguri con un regalo in contanti. Sì, questo è il secchio n. 4. Ogni volta che guadagni più soldi, aggiungi un nuovo secchio.

Quando è il momento di pagare una bolletta o di riempire il serbatoio del gas, immergiti nei secchi, in ordine, a partire dal secchio n. 1. Quando una transazione preleva fondi da più di un bucket (ad es., termina un bucket e inizia a prelevare dal successivo), l'età è una media ponderata dell'età di quei bucket.

Ogni volta che spendi, la tua Age of Money viene ricalcolata in base alla media delle tue ultime dieci transazioni in contanti. E questo è il numero che appare appena al di sopra del tuo budget. Più invecchia, meno ti preoccuperai quando arriverà il giorno di paga.

Altre domande sul budget?

Tra il nostro Bootcamp introduttivo , sessioni di domande e risposte dal vivo e assistenza infinitamente utile , siamo qui per tutte le tue domande sul budget.

Ti auguro il meglio in questo viaggio di budgeting. Dai a quello specchio un buon flex del bicipite perché eccoti qui, ad avere il controllo totale sui tuoi soldi.

Ti interessano più risposte alle tue domande sul budget? Ricevi il riepilogo settimanale di YNAB nella tua casella di posta!

-

How to Create a Baby Budget in YNAB

Una volta superata leccitazione iniziale di pianificare lannuncio di gravidanza perfetto e sognare ad occhi aperti i suoi minuscoli vestiti per bambini, la realtà di avere un bambino inizia a manifest

-

Come impostare un budget aziendale in YNAB

Alcuni anni dopo aver avviato YNAB, ho iniziato un trambusto secondario. Volevo vedere se potevo generare un reddito extra per estinguere anticipatamente il mio mutuo. Quando ho iniziato il trambusto

Articoli in Evidenza

- Che cos'è il budget a base zero?

- Che cos'è il budget incrementale?

- Guida al budget personale

- Budget a base zero vs Budget incrementale

- 3 problemi di budget più comuni

- Nozioni di base sul software di budget

- Budgeting a base zero 101

- Hai bisogno di una revisione del budget - Programma software di budgeting premium

- YNAB vs. Mint:qual è la differenza?

- Conosci le basi! Le 10 risposte alle domande più frequenti sulle criptovalute

-

Come preventivare i generi alimentari in YNAB

Come preventivare i generi alimentari in YNAB Il nostro frigorifero è morto ieri. Lentamente. Mentre eravamo via tutto il giorno. Non ce ne siamo accorti fino a stamattina. Quindi ho pensato di risparmiare sui generi alimentari mentre imballo e ...

-

Come creare un budget di matrimonio in YNAB

Come creare un budget di matrimonio in YNAB Quindi, hai sollevato la grande domanda, e forse una bottiglia di spumante per celebrare il tuo fidanzamento, e ora è il momento di passare al nocciolo della questione della pianificazione di un matri...