Come impostare un budget aziendale in YNAB

Alcuni anni dopo aver avviato YNAB, ho iniziato un trambusto secondario. Volevo vedere se potevo generare un reddito extra per estinguere anticipatamente il mio mutuo.

Quando ho iniziato il trambusto laterale, la prima cosa che ho fatto è stata impostare un budget per questo. Non ho mai gestito l'attività senza un budget ed è difficile per me immaginare di farlo in un altro modo. Grazie al budget, so esattamente quanto mi costa l'attività e quanto posso pagarmi in sicurezza.

Se non hai mai avuto un budget per la tua piccola impresa, potrebbe essere difficile immaginare perché dovresti farlo e come dovrebbe funzionare. Questo è ciò in cui ci tufferemo oggi.

Perché la tua piccola impresa ha bisogno di un budget?

Se dovessi trovare una parola per spiegare perché dovresti avere un budget per piccole imprese, sarebbe:chiarezza.

Poiché seguo la mia spesa nel budget, io:

- Sappi esattamente quali sono le mie spese mensili e metti da parte del denaro per assicurarle che siano coperte.

- Sono in grado di risparmiare per le spese non mensili. Uso alcuni abbonamenti per gestire il sito e alcuni di questi vengono pagati annualmente. Sono sempre pronto per loro.

- Risparmia sulle tasse. Questo è ENORME. Quando riporto il reddito ogni anno, ho sempre avuto più che abbastanza per pagare le tasse. Non c'è modo che io possa inventare quei soldi all'improvviso.

- Gestisci facilmente le spese impreviste. La mia attività secondaria riguarda la gestione di un sito Web e occasionalmente mi imbatto in un bug e devo pagare qualcuno per aiutarmi. Sono stato in grado di affrontare con facilità quegli ostacoli occasionali.

Alcune persone che gestiscono un'attività utilizzano semplicemente il saldo di un conto corrente come riferimento o un'app che tiene traccia solo delle spese.

Il conto corrente sarebbe solo un numero, non mi direbbe quanto avevo per le bollette mensili o gli abbonamenti annuali. Avrei paura di pagare me stesso se fosse tutto ciò che stavo guardando, perché sarei costantemente incerto se tutto fosse coperto o meno. E ammettiamolo, tutti noi vogliamo essere pagati per il nostro lavoro!

Guardare le spese passate aiuterebbe, ma non mi aiuterebbe a pianificare il futuro.

Non riesco proprio a immaginare di gestire l'attività senza un budget.

Come faccio a impostare un budget per piccole imprese?

Sono così felice che tu l'abbia chiesto! Esaminiamolo.

Passaggio 1:crea un budget aziendale

Se utilizzi già YNAB, sapevi che puoi avere più di un budget? Puoi assolutamente! E dovresti davvero per la tua piccola impresa, mantiene le cose più organizzate.

Fare clic sul nome del budget e su "Nuovo budget" in cima all'elenco. Ecco! Facile!

Se sei un nuovo budgeter, puoi iscriverti a una prova gratuita di 34 giorni per creare il tuo budget aziendale, vedere come funziona l'app e decidere se fa al caso tuo (e non hai nemmeno bisogno di una carta di credito per iscriviti).

Fase 2:crea un conto corrente aziendale

È meglio mantenere la tua attività separata dalla tua famiglia, quindi procurati un conto corrente separato per l'attività. Nella mia cooperativa di credito locale si chiama conto DBA che sta per "Doing Business As". Chiedi alla tua banca o istituto di credito locale, sono sicuro che avranno qualcosa per te.

L'unica eccezione alla regola del budget separato/conto aziendale separato è se il tuo trambusto laterale è davvero, davvero piccolo. Se vendi solo alcune sciarpe che hai realizzato su Etsy, un budget e un account separati sono probabilmente eccessivi. In tal caso puoi creare un gruppo di categorie nel tuo budget normale e mantenere le cose organizzate lì.

Tuttavia, se hai un conto corrente aziendale separato, questo è un chiaro segno che hai bisogno di un budget aziendale separato.

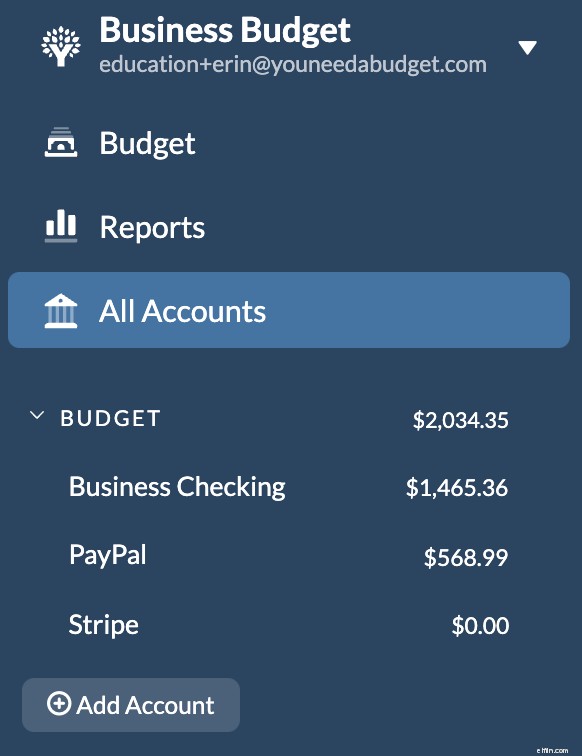

Passaggio 3:aggiungi il tuo conto corrente aziendale al tuo budget

Ora che hai un nuovo brillante budget aziendale, è qui che aggiungerai il tuo conto corrente aziendale. Questo renderà le cose più facili e più pulite ai fini fiscali, fidati, l'IRS lo apprezzerà.

Assegnerai i dollari aziendali al budget aziendale. Se utilizzi PayPal o Stripe, anche quelli possono essere aggiunti a questo budget.

Fase 4:crea le tue categorie

Questo sarà diverso per ogni singola azienda. Le mie spese aziendali per un sito Web saranno diverse da quelle di chi gestisce un'attività di paesaggistica o un servizio di tutoraggio. Fai un passo indietro e pensa alle cose per cui spendi soldi per la tua attività.

Ma ecco alcune categorie più comuni che potresti prendere in considerazione:

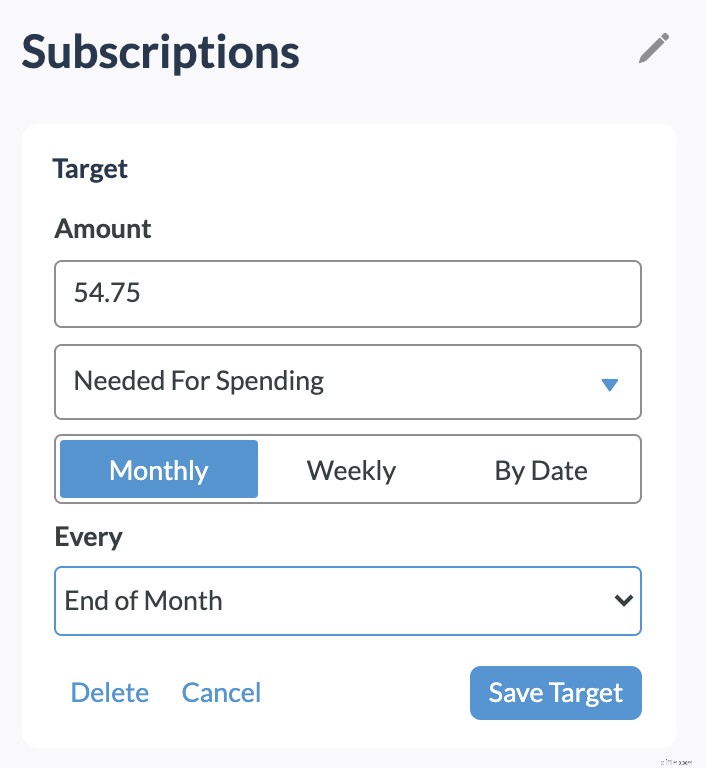

Passaggio 5:crea obiettivi per ciascuna categoria.

Questo è IL passo più potente. Dopo aver composto le tue categorie, aggiungi un obiettivo a qualsiasi categoria possibile. Questa è la chiave per aiutarti a pianificare e rimanere in pista.

Personalmente non ne aggiungo uno alla distribuzione del proprietario, perché quanto prendo dipende da quanto arriva. Lo stesso vale per le commissioni Stripe o PayPal. Quindi potresti avere alcune categorie come quella in cui aggiungere un obiettivo non ha senso. Ma per qualsiasi spesa mensile o non mensile di cui sei a conoscenza, aggiungine sicuramente una.

Puoi conoscere i target in questo articolo della guida oppure puoi guardare Hannah che li spiega qui.

Passaggio 6:non dimenticare le tasse!

Sto chiamando le tasse come un passaggio separato perché penso che siano così importanti! Devi solo mettere da parte dei soldi per loro. La parte difficile è... quanto? La mia risposta? Non ne sono sicuro. Per me, prendo solo una percentuale di ogni vendita e la metto da parte per le tasse. Ma non vendo centinaia di articoli al giorno. Se lo fossi, non funzionerebbe.

Ti consiglio di verificare prima con il tuo commercialista. Un calcolatore online può aiutarti a darti una cifra. Se seguissi quella strada, probabilmente aggiungerei un altro 10% per essere sicuro, ma tendo ad essere piuttosto avverso al rischio.

Passaggio 7:Budget!

Ora che le tue categorie sono impostate, guarda i soldi che hai e inizia ad assegnare dollari ai lavori.

Budget per le spese note, sia mensili che non mensili, in primo luogo. Assicurati che le bollette siano coperte e poi assegna il resto dove ritieni opportuno.

Fase 8:pagarti da solo

Questa è la parte divertente! Ci sono due parti in questo:cosa fai in banca per trasferire il denaro e come lo registri in YNAB.

Per me, è un semplice trasferimento dal mio controllo aziendale al mio controllo personale. Per determinare quanto devo trasferire, controllo la mia categoria di distribuzione del proprietario.

Poi faccio il bonifico alla cooperativa di credito.

Ora lo sto registrando:

In primo luogo, registro un deflusso dal budget aziendale e mi indico al beneficiario.

Si noti che l'ho classificato in Distribuzione proprietaria.

Quindi apro il mio bilancio familiare e lo registro come reddito. Questa volta il beneficiario è l'azienda, poiché è da lì che viene.

E questo è tutto quello che c'è da fare! Super semplice:bello, pulito e organizzato.

Un ultimo consiglio da professionista...

Se sei un imprenditore che invia fatture e deve attendere e monitorare il pagamento, questo è il consiglio che fa per te.

Lo faccio e lo gestisco con un account di monitoraggio. Puoi chiamare questo account "Da pagare" o qualsiasi altra cosa che abbia senso per te.

Quando invio una fattura, do al cliente 30 giorni per pagarla. Lo aggiungo come transazione programmata per la data di scadenza.

Quindi, se il giorno di scadenza del pagamento è il 10 settembre 2021, quella sarebbe la data della transazione programmata.

Se la persona mi paga prima della data di scadenza, cambio la data nel giorno in cui è arrivato il denaro, sposto la transazione in controllo e aggiungo la categoria "pronto per l'assegnazione".

Se non viene pagato entro la data di scadenza, verrà inserito alla data di scadenza e mi ricorderà che è ancora in sospeso. Di solito invio una seconda fattura e a quel punto azzero la data. In questo modo non perdo mai una fattura e rimango aggiornato su ciò che è in sospeso.

Stabilire un budget per la tua piccola impresa è un ottimo modo per rimanere organizzati e un passo essenziale per supportare la tua crescita futura. Per ulteriori risorse sul budget come piccola impresa, dai un'occhiata a Beginning Balance, un podcast YNAB per i proprietari di piccole imprese.

Pronto per iniziare con il budget della tua piccola impresa? Prova YNAB gratuitamente per 34 giorni.

-

Come creare un budget aziendale nel 2022

Un budget aziendale può aiutarti a tenere sotto controllo i costi e aumentare le entrate. Scopri come creare un budget aziendale per la tua piccola impresa in cinque passaggi. Se hai appena avviato l

-

Come creare un sito Web aziendale

Non è necessario creare un sito Web della scala che ha fatto il CEO di Amazon.com Jeff Bezos, ma la tua azienda dovrebbe davvero averne uno. Guarda le nostre foto della società. È raro che non dispon

Articoli in Evidenza

- Come avviare un'attività di trading Forex

- Come impostare un prestito ipotecario per una LLC

- Come impostare un budget nei tuoi 20 anni

- Come impostare un budget di emergenza

- Come impostare un budget familiare

- Come riparare un budget che perde

- Come fare il tuo mutuo in YNAB

- Che cos'è un nuovo inizio in YNAB (e come faccio a farlo?)

- Come preventivare i generi alimentari in YNAB

- Hai bisogno di un budget aziendale separato

-

Come utilizzo YNAB per pianificare i giorni liberi

Come utilizzo YNAB per pianificare i giorni liberi Molti anni fa, ero il tipo di persona che non usava tutti i miei giorni di ferie pagate. Non avevo molti soldi in quel momento, ero nuovo nella mia carriera, e anche se non riesco a ricordare in modo ...

-

Come creare un budget ridotto in YNAB

Come creare un budget ridotto in YNAB Ehi, è incerto là fuori. Ti chiedi come rendere le tue finanze a prova di futuro? Crea un budget ridotto allosso. Ti starai chiedendo, cosè un budget ridotto? Suona morboso. Ascoltami:non devi per fo...