5 consigli per ottenere un prestito se il tuo punteggio di credito è negli anni 600

Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non siano influenzate da compensi. I termini possono essere applicati alle offerte elencate in questa pagina.

Con un punteggio di credito nel 600, hai molte opzioni per ottenere un prestito.

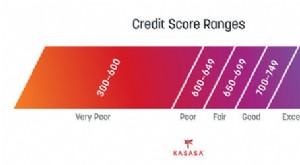

Se hai bisogno di un prestito e il tuo punteggio di credito è nel 600, potresti non essere sicuro delle tue probabilità di approvazione. Non devi preoccuparti. A seconda del punteggio esatto, i 600 rientrano nelle gamme di credito giusto e buono. Con uno di quelli, è possibile ottenere approvato da un bel paio di istituti di credito.

Anche se sei ben al di sopra del punteggio di credito necessario per un prestito personale, il processo di prestito è ancora importante. Non vuoi scegliere il prestatore sbagliato e farti negare o finire per pagare un tasso di interesse più alto del necessario. Segui questi suggerimenti per ottenere il prestito di cui hai bisogno al miglior prezzo.

Un'e-mail al giorno potrebbe aiutarti a salvarne migliaia

Suggerimenti e trucchi dagli esperti consegnati direttamente nella tua casella di posta che potrebbero aiutarti a risparmiare migliaia di dollari. Iscriviti ora per accedere gratuitamente al nostro Boot Camp di finanza personale.

Inviando il tuo indirizzo email, acconsenti all'invio di mance di denaro insieme a prodotti e servizi che riteniamo possano interessarti. È possibile disdire in qualsiasi momento. Si prega di leggere la nostra Informativa sulla privacy e Termini e condizioni.

1. Trova istituti di credito con requisiti minimi che puoi soddisfare

Ogni prestatore ha il proprio punteggio di credito minimo per i potenziali mutuatari. Alcuni sono aperti a mutuatari con un punteggio di 580. Altri possono richiedere un punteggio di 660, 680, o più alto. Scegliendo un prestatore con un requisito minimo che puoi soddisfare, hai maggiori probabilità di essere approvato.

Il tuo punteggio FICO® è il tipo di punteggio che conta di più. È il punteggio più utilizzato dagli istituti di credito, quindi quando vuoi ottenere il tuo punteggio di credito, mirare a utilizzare un metodo che fornisca il tuo punteggio FICO®.

Se il tuo punteggio di credito è nel 600, inizia guardando i prestiti personali per un credito equo. L'intervallo di credito equo va da 580 a 669 nell'ambito del sistema FICO, quindi dovresti trovare istituti di credito che lavorano per te. Se il tuo punteggio è tra i 600 alti, potresti anche qualificarti per i migliori prestiti personali.

2. Verifica se sei pre-approvato

La maggior parte degli istituti di credito offre strumenti di pre-approvazione online. Questi ti permettono di controllare i tassi di prestito senza influenzare il tuo punteggio di credito.

Per utilizzare uno strumento di pre-approvazione, è necessario inserire alcune informazioni di base. I finanziatori di solito vogliono il tuo nome, indirizzo, reddito, importo del prestito desiderato, e numero di previdenza sociale. Quando invii il modulo, l'istituto di credito esegue un controllo del credito agevolato su di te. Quindi ti farà sapere se sei pre-approvato per un prestito. Se è così, fornirà l'importo e il tasso di interesse che potresti ottenere.

Una pre-approvazione del prestito personale non è una garanzia. Ma ti dà un'idea di quali istituti di credito ti approveranno e che tipo di tariffe puoi ottenere con ciascuno di essi.

3. Cerca un cofirmatario

Un cofirmatario è qualcuno che accetta di assumersi la responsabilità di un prestito con te. A causa di ciò, il prestatore può utilizzare le informazioni del cofirmatario per decidere se approvare la domanda e quale tipo di tasso offrirà.

Richiedere un prestito personale con un cofirmatario che ha un punteggio di credito più alto di te potrebbe aiutarti a ottenere un prestito più grande, un tasso di interesse più basso, o entrambi. La sfida è trovare una persona che lo faccia per te. Il cofirmatario sta correndo un rischio, in quanto saranno responsabili del prestito quanto te. Se ottieni un prestito con un cofirmatario, assicurati di pagare sempre in tempo per evitare di danneggiare entrambi i tuoi punteggi di credito.

4. Paga i saldi della carta di credito prima di applicare

Aumentare il tuo punteggio di credito prima di richiedere un prestito può fare una grande differenza. Anche un piccolo aumento potrebbe aiutarti a ottenere un buon tasso di interesse che ti farà risparmiare centinaia di dollari.

Un modo veloce per aumentare il tuo punteggio di credito è pagare i saldi delle carte di credito che hai. Ciò è dovuto a un fattore chiamato rapporto di utilizzo del credito, o il rapporto tra il saldo della tua carta e i tuoi limiti di credito. Per un punteggio di credito sano, è bene mantenere questo rapporto sotto il 30%. Così, per ogni $ 1, 000 di credito che hai, utilizzare non più di $ 300.

La cosa bella dell'utilizzo del credito è che conta solo il numero attuale. Supponiamo che tu abbia un utilizzo del credito del 70%. Se lo paghi fino al 25%, il tuo punteggio di credito aumenterebbe entro un mese quando le società di carte di credito segnalano i tuoi nuovi saldi.

5. Fai attenzione ai prestatori predatori

Purtroppo, non mancano le offerte di prestito predatorio là fuori. I finanziatori che offrono prestiti con anticipo sullo stipendio e prestiti per titoli di auto sono due esempi. Spesso applicano tassi di interesse estremamente elevati, con istituti di credito in alcuni stati che addebitano APR oltre il 500%. Il motivo per cui sono in grado di attirare i consumatori è perché hanno meno requisiti minimi. Alcuni approveranno i mutuatari senza nemmeno controllare i loro punteggi di credito.

Ricerca qualsiasi prestatore che stai considerando per vedere se è rispettabile. Prima di accettare un prestito, rivedere il contratto, compresi i termini di rimborso e il tasso di interesse. Se il costo del prestito renderà quasi impossibile il rimborso, continua a cercare altre opzioni.

Un punteggio di credito nel 600 è sufficiente per beneficiare di un prestito. Prova a pagare i saldi su qualsiasi carta di credito per ottenere il punteggio di credito più alto possibile prima di applicare, o vedi se riesci a trovare un cofirmatario che ti aiuti. Dopo di che, è solo questione di confrontare le tue opzioni e ottenere l'importo di cui hai bisogno al miglior prezzo possibile.

I migliori prestiti personali di The Ascent per il 2021

Il team di Ascent ha vagliato il mercato per offrirti una rosa dei migliori fornitori di prestiti personali. Sia che tu stia cercando di estinguere il debito più velocemente tagliando il tasso di interesse o che abbia bisogno di soldi extra per affrontare un grosso acquisto, queste scelte migliori della categoria possono aiutarti a raggiungere i tuoi obiettivi finanziari. Clicca qui per ottenere la carrellata completa sulle migliori scelte di The Ascent.

-

Quale punteggio di credito ti serve per un prestito auto?

Tutti sanno che le auto sono costose (per non parlare dellimposta sulle vendite), ma raramente le persone sanno come il loro punteggio di credito influisca sul prezzo finale che pagano. Permettersi un

-

Come ottenere un prestito personale per le vacanze

Le dita pruriginose tendono a raggiungere inconsciamente la carta di credito in questo periodo dellanno. Le spese impreviste e totalmente pianificate si sommano e possono andare fuori controllo rapida

Articoli in Evidenza

- Il tuo punteggio di credito e i premi della carta di credito:10 consigli

- 3 consigli per ottenere i migliori tassi di prestito personale

- 4 suggerimenti per ottenere prestiti inesigibili per il consolidamento del debito

- 5 consigli per scegliere il giusto prestito di consolidamento debiti

- Regolamento del debito del prestito studentesco e il tuo punteggio di credito

- Come aumentare le possibilità di ottenere l'approvazione per un prestito personale

- Come puoi aumentare le tue possibilità di ottenere l'approvazione per un prestito personale?

- Richiedere un prestito personale danneggerà il tuo credito?

- Come aumentare il tuo punteggio di credito:i 5 migliori consigli

- 14 Suggerimenti utili per mantenere un buon punteggio di credito

-

Pagare un prestito auto è dannoso per il tuo punteggio di credito!?

Pagare un prestito auto è dannoso per il tuo punteggio di credito!? Ho pagato il mio prestito auto e il mio punteggio è sceso di 60 punti! Ecco come evitare la mia stessa sorte se scegli di estinguere rapidamente il tuo prestito auto. Dave Ramsey dice alle person...

-

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito Il tuo punteggio di credito è il fattore più importante nel determinare il tasso di interesse che ricevi su un prestito. Potresti aver lavorato per migliorare il tuo punteggio di credito per mesi o ad...