Che cos'è il rendiconto degli utili non distribuiti?

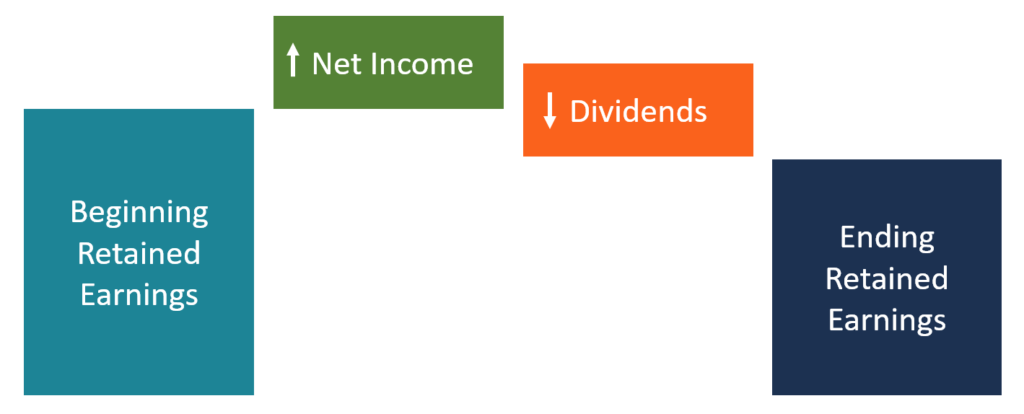

Il rendiconto degli utili non distribuiti fornisce una panoramica delle variazioni degli utili non distribuiti di un'azienda durante uno specifico ciclo contabileCiclo contabileIl ciclo contabile è il processo olistico di registrazione ed elaborazione di tutte le transazioni finanziarie di un'azienda, da quando la transazione. È strutturato come un'equazione, tale che si apre con gli utili portati a nuovo all'inizio del periodo di riferimento, apporta rettifiche per elementi quali reddito netto e dividendi, e si chiude con il saldo degli utili non distribuiti per quel ciclo contabile. Il saldo di chiusura per quel ciclo contabile costituisce il saldo di apertura per il successivo periodo contabile della società.

Il rendiconto degli utili non distribuiti può essere creato come documento autonomo o essere allegato a un altro rendiconto finanziario, come il bilancioBilancioIl bilancio è uno dei tre rendiconti finanziari fondamentali. I rendiconti finanziari sono fondamentali sia per la modellazione finanziaria che per la contabilità. o conto economicoConto economicoIl conto economico è uno dei rendiconti finanziari principali di un'azienda che mostra i profitti e le perdite in un periodo di tempo. Il profitto o. La dichiarazione può essere preparata per coprire un ciclo specificato, sia mensile, trimestrale o annuale. Negli Stati Uniti, è necessario seguire i Principi contabili generalmente accettati (GAAP).

Il rendiconto degli utili non distribuiti è preparato principalmente per soggetti esterni come investitori e finanziatori, poiché le parti interessate interne possono già accedere alle informazioni sugli utili non distribuiti. Alcune delle informazioni a cui sono interessati gli stakeholder esterni sono il reddito netto che viene distribuito come dividendi agli investitori.

Usi dei guadagni trattenuti

Gli utili non distribuiti sono gli utili che l'azienda trattiene per l'uso interno o per quando se ne presenta la necessità. I profitti possono essere reinvestiti in determinate attività generatrici di entrate della società o utilizzati per ripagare i debiti. Altri possibili utilizzi degli utili non distribuiti includono:

1. Espansione

La società può utilizzare gli utili non distribuiti per finanziare un'espansione delle sue operazioni. I fondi possono essere destinati alla costruzione di un nuovo impianto, l'aggiornamento dell'infrastruttura attuale, o assumere più personale per supportare l'espansione.

2. Lancio di un nuovo prodotto

Un'azienda può anche utilizzare gli utili non distribuiti per finanziare il lancio di un nuovo prodotto per aumentare l'elenco delle offerte di prodotti dell'azienda. Per esempio, un'azienda di trasformazione delle bevande può introdurre un nuovo gusto o lanciare un prodotto completamente diverso che aumenta la sua posizione competitiva sul mercato.

3. Pagamento dei dividendi

L'eccedenza può essere distribuita agli azionisti della società in base al numero di azioni che possiedono nella società.

4. Fusione o acquisizione

Nella fase di crescita dell'impresa, il management potrebbe essere alla ricerca di nuove partnership strategiche che aumenteranno il dominio e il controllo dell'azienda nel mercato.

Una fusione si verifica quando l'azienda unisce le sue operazioni con un'altra società collegata con l'obiettivo di aumentare la sua offerta di prodotti, infrastruttura, e base clienti. Un'acquisizione si verifica quando l'azienda rileva un'azienda della stessa dimensione o più piccola all'interno del suo settore.

Creazione di un rendiconto degli utili non distribuiti

Il prospetto degli utili portati a nuovo è di solito condensato e non include tante informazioni quanto gli altri rendiconti finanziari. Di seguito sono riportati i passaggi principali coinvolti nel calcolo del saldo degli utili non distribuiti alla fine del periodo di riferimento:

1. Ottieni il saldo iniziale

Il saldo iniziale nel prospetto degli utili non distribuiti viene riportato dal saldo degli utili non distribuiti del periodo precedente. Il saldo iniziale è ottenuto, Per esempio, dal bilancio dell'anno precedente. Per esempio, supponiamo che il saldo degli utili non distribuiti per l'anno precedente sia di $ 100, 000. La cifra sarà registrata come segue:

Saldo iniziale dei guadagni trattenuti:$ 100, 000

2. Aggiungi reddito netto

Il passaggio successivo consiste nell'aggiungere il reddito netto (o la perdita netta) per il periodo contabile corrente. Il reddito netto è ottenuto dal conto economico della società, che viene redatto prima della dichiarazione degli utili portati a nuovo. Supponiamo che il reddito netto per il periodo corrente sia $50, 000.

Saldo iniziale dei guadagni trattenuti:$ 100, 000

Aggiungi:reddito netto $ 50, 000

Nota:se la società ha subito una perdita netta di $ 50, 000, l'importo deve essere detratto dal saldo iniziale.

3. Deduci i dividendi pagati

Se la società ha pagato dividendi agli investitori nell'anno in corso, quindi l'importo dei dividendi pagati dovrebbe essere detratto dal totale ottenuto dalla somma del saldo iniziale degli utili non distribuiti e dell'utile netto. Se la società non ha pagato dividendi, il valore deve essere indicato come $0. Supponiamo che la società abbia pagato $ 30, 000 in dividendi sul reddito netto.

Saldo iniziale dei guadagni trattenuti:$ 100, 000

Aggiungi:reddito netto $ 50, 000

Meno:dividendi ($ 30, 000)

4. Calcola il saldo finale degli utili non distribuiti

Finalmente, calcolare l'importo degli utili non distribuiti per il periodo aggiungendo l'utile netto e sottraendo l'importo dei dividendi pagati. Il saldo finale degli utili non distribuiti è l'importo registrato per gli utili non distribuiti nel bilancio dell'anno in corso.

Saldo iniziale dei guadagni trattenuti:$ 100, 000

Aggiungi:reddito netto $ 50, 000

Totale:$ 150, 000

Meno:dividendi ($ 30, 000)

Saldo finale dei guadagni trattenuti $ 120, 000

Chi utilizza il rendiconto degli utili non distribuiti

Di seguito sono riportati i due principali utilizzatori del rendiconto degli utili non distribuiti:

1. Investitori

In qualità di azionisti della società, gli investitori stanno cercando di beneficiare di maggiori dividendi o di un aumento del prezzo delle azioni a causa della continua redditività della società. Gli investitori esaminano il saldo degli utili non distribuiti dell'anno in corso e dell'anno precedente per prevedere i futuri pagamenti dei dividendi e la crescita del prezzo delle azioni della società.

2. Istituti di credito

I finanziatori sono interessati a conoscere la capacità dell'azienda di onorare i propri obblighi di debito in futuro. I finanziatori vogliono concedere prestiti a società consolidate e redditizie che conservano parte dei loro guadagni dichiarati per un uso futuro. Anche se l'azienda sta vivendo un rallentamento delle attività commerciali, può ancora utilizzare gli utili non distribuiti per pagare i suoi debiti.

Risorse addizionali

CFI offre il Financial Modeling &Valuation Analyst (FMVA)™Diventa un Certified Financial Modeling &Valuation Analyst (FMVA)®La certificazione Financial Modeling and Valuation Analyst (FMVA)® di CFI ti aiuterà ad acquisire la fiducia di cui hai bisogno nella tua carriera finanziaria. Iscriviti oggi! programma di certificazione per coloro che desiderano portare la propria carriera al livello successivo. Per continuare a imparare e ad avanzare nella tua carriera, le seguenti risorse CFI saranno utili:

- Rendiconto finanziario Rendiconto finanziarioUn rendiconto finanziario contiene informazioni sulla quantità di cassa generata e utilizzata da un'azienda in un determinato periodo.

- Guadagno per azione (EPS) Guadagno per azione (EPS) L'utile per azione (EPS) è una metrica chiave utilizzata per determinare la quota dell'azionista comune del profitto della società. L'EPS misura il profitto di ciascuna azione ordinaria

- Proiezione di voci di bilancio Proiezione di voci di bilancio La proiezione di voci di bilancio implica l'analisi del capitale circolante, DPI&E, capitale sociale di debito e reddito netto. Questa guida spiega come calcolare

- Proiezione di voci di conto economico Proiezione di voci di conto economicoDiscutiamo i diversi metodi di proiezione di voci di conto economico. La proiezione delle voci del conto economico inizia con i ricavi delle vendite, poi costa

-

Cosa sono gli utili non distribuiti?

Gli utili non distribuiti sono i soldi che una società ha lasciato dopo aver pagato i dividendi ai suoi azionisti. È uno strumento importante che ti mostra quanti soldi unazienda deve spendere per alt

-

Come preparare una dichiarazione di utili non distribuiti

Il rendiconto degli utili non distribuiti riassume tutte le variazioni degli utili non distribuiti in un determinato periodo di tempo. Scopri perché la creazione di una dichiarazione degli utili non d

Articoli in Evidenza

- Che cos'è una dichiarazione HOA?

- Che cos'è un estratto conto?

- Che cos'è una valutazione?

- Che cos'è un estratto conto?

- Che cos'è il tasso di credito sugli utili (ECR)?

- Che cos'è la gestione degli utili?

- Cos'è il moltiplicatore di guadagno?

- Che cos'è la formula dell'utile per azione (EPS)?

- Che cos'è la volatilità degli utili?

- Cosa sono i guadagni trattenuti?

-

Che cos'è il Conto Economico Complessivo?

Che cos'è il Conto Economico Complessivo? Il rendiconto economico complessivo è un rendiconto finanziarioAnalisi dei rendiconti finanziariCome eseguire lanalisi dei rendiconti finanziari. Questa guida ti insegnerà ad eseguire lanalisi di bila...

-

Utili trattenuti

Utili trattenuti Cosa sono i guadagni trattenuti? Gli utili non distribuiti sono un concetto importante nella contabilità. Il termine si riferisce ai profitti storici conseguiti da unazienda, meno eventuali dividend...