Che cos'è la gestione del capitale circolante?

La gestione del capitale circolante si riferisce all'insieme delle attività svolte da un'azienda per assicurarsi di avere risorse sufficienti per le spese operative quotidiane. spese di funzionamento, o "aperto, " si riferisce alle spese sostenute per le attività operative di un'azienda. mantenendo le risorse investite in modo produttivo.

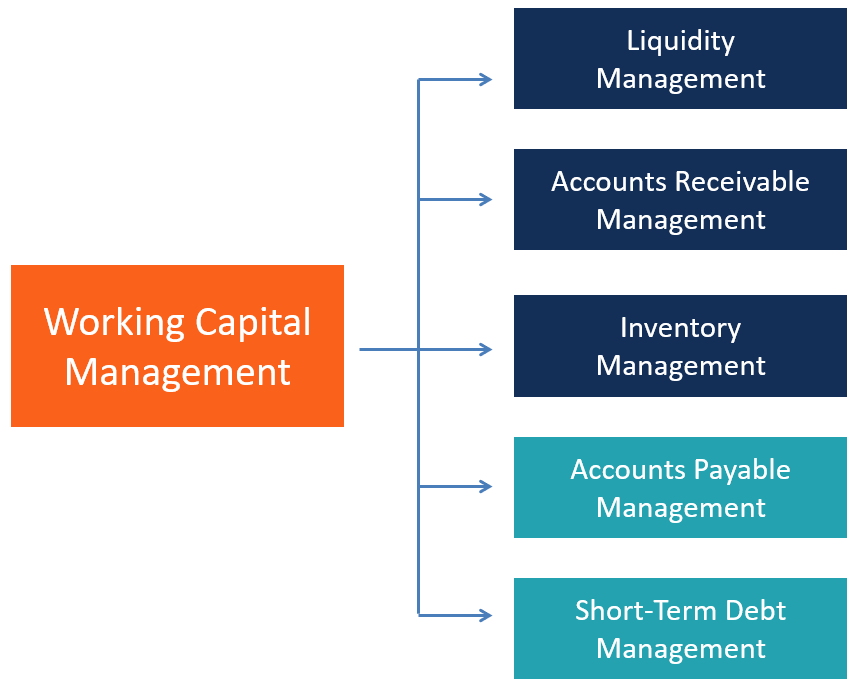

Capire il capitale circolante

Il capitale circolante è la differenza tra le attività correnti di una società e le sue passività correnti.

Attività correnti includere contanti, crediti, e inventari.

Passività correnti includere i debiti, prestiti a breve termine, e passività maturatePassività maturateUna passività maturata rappresenta una spesa che un'azienda ha sostenuto durante un periodo specifico ma deve ancora essere fatturata. Passività maturate.

Alcuni approcci possono sottrarre liquidità dalle attività correnti e debito finanziario dalle passività correnti.

Perché la gestione del capitale circolante è importante

Garantire che l'azienda disponga di risorse adeguate per le sue attività quotidiane significa proteggere l'esistenza dell'azienda e garantire che possa continuare a funzionare come un'impresa. Scarsa disponibilità di contanti, politiche di credito commerciale incontrollato, o l'accesso limitato a finanziamenti a breve termine può portare alla necessità di ristrutturazione, vendite di beni, e anche la liquidazione della società.

Fattori che influenzano le esigenze di capitale circolante

Le esigenze di capitale circolante non sono le stesse per ogni azienda. I fattori che possono influenzare il fabbisogno di capitale circolante possono essere endogeni o esogeni.

Fattori endogeni includere le dimensioni di un'azienda, struttura, e strategia.

Esogeno fattori comprendono l'accesso e la disponibilità di servizi bancari, livello dei tassi di interesse, tipo di industria e prodotti o servizi venduti, condizioni macroeconomiche, e la dimensione, numero, e la strategia dei concorrenti dell'azienda.

Gestire la liquidità

La corretta gestione della liquidità garantisce che l'azienda disponga di risorse di cassa sufficienti per le sue esigenze aziendali ordinarie e per esigenze impreviste di importo ragionevole. È importante anche perché influisce sul merito creditizio di un'azienda, che possono contribuire a determinare il successo o il fallimento di un'azienda.

Minore è la liquidità di una società, più è probabile che affronti difficoltà finanziarie, altre condizioni a parità di condizioni.

Però, una quantità eccessiva di liquidità parcheggiata in attività a basso reddito o che non generano guadagni può riflettere una cattiva allocazione delle risorse.

Una corretta gestione della liquidità si manifesta con un adeguato livello di liquidità e/o nella capacità di un'organizzazione di generare in modo rapido ed efficiente risorse di cassa per finanziare le proprie esigenze aziendali.

Gestione della contabilità clienti

Un'azienda dovrebbe concedere ai propri clienti la flessibilità o il livello di credito commerciale adeguati, assicurandosi al contempo che le giuste quantità di cassa fluiscano attraverso le operazioni.

Una società determinerà i termini di credito da offrire in base alla solidità finanziaria del cliente, le politiche del settore, e le politiche effettive dei concorrenti.

I termini di credito possono essere ordinari, il che significa che il cliente ha generalmente un determinato numero di giorni per pagare la fattura (generalmente tra 30 e 90). Le politiche della società e la discrezionalità del manager possono determinare se sono necessari termini diversi, come contanti prima della consegna, pagamento alla consegna, fattura a fattura, o fatturazione periodica.

Gestire l'inventario

La gestione dell'inventario mira a garantire che l'azienda mantenga un livello adeguato di inventario per far fronte alle operazioni ordinarie e alle fluttuazioni della domanda senza investire troppo capitale nel bene.

Un livello eccessivo di scorte significa che ad esso è legata una quantità eccessiva di capitale. Aumenta anche il rischio di scorte invendute e potenziale obsolescenza che erodono il valore delle scorte.

Si dovrebbe anche evitare una carenza di inventario, in quanto determinerebbe la perdita di vendite per l'azienda.

Gestione del debito a breve termine

Come la gestione della liquidità, la gestione dei finanziamenti a breve termine dovrebbe anche concentrarsi sull'assicurare che l'azienda disponga di liquidità sufficiente per finanziare operazioni a breve termine senza assumere rischi eccessivi.

La corretta gestione dei finanziamenti a breve termine comporta la selezione dei giusti strumenti di finanziamento e il dimensionamento dei fondi a cui si accede tramite ciascuno strumento. Le fonti di finanziamento più diffuse includono linee di credito regolari, linee non impegnate, contratti di credito rotativo, prestiti garantiti Collateralized Loan Obligation (CLO) Gli obblighi di prestito collateralizzato (CLO) sono titoli garantiti da un pool di prestiti. In altre parole, sono prestiti riconfezionati venduti agli investitori., crediti scontati, e factoring.

Un'azienda dovrebbe garantire un accesso sufficiente alla liquidità per far fronte ai picchi di fabbisogno di cassa. Per esempio, un'azienda può stipulare un contratto di credito revolving ben al di sopra delle normali esigenze per far fronte a esigenze di cassa impreviste.

Gestione della contabilità fornitori

I debiti commerciali derivano dal credito commerciale Credito commerciale Un credito commerciale è un accordo o intesa tra agenti impegnati in affari tra loro che consente lo scambio di beni e servizi concessi dai fornitori di un'azienda, per lo più come parte delle normali operazioni. Dovrebbe essere raggiunto il giusto equilibrio tra pagamenti anticipati e debito commerciale.

I pagamenti anticipati possono ridurre inutilmente la liquidità disponibile, che può essere utilizzato in modi più produttivi.

I ritardi di pagamento possono erodere la reputazione dell'azienda e i rapporti commerciali, mentre un elevato livello di indebitamento commerciale potrebbe ridurne il merito creditizio.

Riepilogo

- La gestione del capitale circolante comporta il bilanciamento dei movimenti relativi a cinque voci principali:contanti, crediti commerciali, debiti commerciali, finanziamento a breve termine, e inventario - per assicurarsi che un'azienda disponga di risorse adeguate per operare in modo efficiente.

- I livelli di liquidità dovrebbero essere sufficienti per far fronte a bisogni ordinari o piccoli imprevisti, ma non così elevato da determinare un'allocazione inefficiente del capitale.

- Il credito commerciale dovrebbe essere utilizzato adeguatamente per bilanciare la necessità di mantenere vendite e rapporti commerciali sani con la necessità di limitare l'esposizione a clienti con un basso merito creditizio.

- La gestione del debito e dei debiti a breve termine dovrebbe consentire all'azienda di ottenere liquidità sufficiente per le operazioni ordinarie e le esigenze impreviste, senza un eccessivo aumento del rischio finanziario.

- La gestione dell'inventario dovrebbe assicurarsi che ci siano abbastanza prodotti da vendere e materiali per i suoi processi di produzione, evitando l'accumulo eccessivo e l'obsolescenza.

Altre risorse

CFI è il fornitore ufficiale della pagina del programma Commercial Banking &Credit Analyst (CBCA)™ globale - CBCAG Ottieni la certificazione CBCA™ di CFI e diventa un Commercial Banking &Credit Analyst. Iscriviti e fai avanzare la tua carriera con i nostri programmi e corsi di certificazione. programma di certificazione, progettato per aiutare chiunque a diventare un analista finanziario di livello mondiale. Per continuare ad avanzare nella tua carriera, le risorse aggiuntive di seguito saranno utili:

- Contabilità fornitori vs Contabilità clienti Contabilità fornitori vs Contabilità clientiIn contabilità, i debiti ei crediti sono talvolta confusi con l'altro. I due tipi di account sono molto simili in

- Liquidity EventLiquidity EventUn evento di liquidità è un processo mediante il quale un investitore liquida la propria posizione di investimento in una società privata e la scambia con denaro contante. Lo scopo principale di un evento di liquidità è il trasferimento di un'attività illiquida (un investimento in una società privata) nell'attività più liquida:la liquidità.

- Qualità dei creditiQualità dei creditiLa qualità dei crediti è la probabilità che i flussi di cassa dovuti a una società sotto forma di crediti vadano a

- Capitale di esercizio vs capitale di investimentoCapitale di esercizio vs capitale di investimento Nell'esercizio delle loro funzioni, gli analisti finanziari devono spesso distinguere tra capitale circolante e capitale di investimento. capitale circolante, anche

-

Che cos'è la gestione strategica?

La gestione strategica è la formulazione e lattuazione dei principali obiettivi e progetti, dalla direzione di unorganizzazione per conto dei suoi azionisti (o proprietari). AzionistaUn azionista può

-

Che cos'è il capitale circolante?

Sia che tu stia cercando di far crescere la tua attività o di finanziare progetti più grandi, avrai bisogno di capitale circolante. Fondamentalmente, il capitale circolante supporta i costi di gestion

Articoli in Evidenza

- Che cos'è il capitale nominale?

- Che cos'è il capitale conferito?

- Che cos'è un acquirente?

- Cos'è Basilea I?

- Cos'è il Capitale?

- Cos'è il capitale impiegato?

- Che cos'è il rendimento delle plusvalenze (CGY)?

- Cos'è il razionamento del capitale?

- Cos'è il mercato azionario dei capitali?

- Che cos'è il razionamento del capitale?

-

Che cos'è una società di gestione patrimoniale (AMC)?

Che cos'è una società di gestione patrimoniale (AMC)? Una società di gestione patrimoniale (AMC) è unimpresa che investe un fondo di capitali in comune per conto dei propri clienti. Il capitale viene utilizzato per finanziare diversi investimenti in vari...

-

Che cos'è una transazione qualificante?

Che cos'è una transazione qualificante? Una transazione qualificante è una transazione in cui una società canadese privata emette azioni pubblicheTitoli pubbliciTitoli pubblici, o titoli negoziabili, sono investimenti che possono essere neg...