Come gestire i tuoi soldi | 18 consigli legittimi sulla finanza personale

La gestione del denaro e la finanza personale possono essere argomenti delicati. Molte persone provano molta ansia quando pensano alle loro vite finanziarie, sia come sono oggi che come potrebbero apparire in futuro.

Forse non hai iniziato a risparmiare per la pensione come speravi o forse non hai attivato un fondo di emergenza e ti sei indebitato. Qualunque siano le tue circostanze, decidere di prendere il controllo della tua situazione ora è sempre la scelta migliore.

Devi semplicemente seguire alcuni passaggi chiave e sarai sulla buona strada.

Come gestire i tuoi soldi

Ci sono tre importanti leve per la gestione del denaro, tutto ciò che puoi controllare:

- Fare soldi

- Risparmiare soldi

- Investire denaro

Mentre ognuno di questi è importante, quando li gestisci bene tutti, otterrai il massimo dai tuoi soldi e dal tuo tempo.

Vedere, la somma è molto maggiore delle parti. è come una formula, dove più cose fai bene, più soldi guadagnerai e più velocemente raggiungerai la libertà finanziaria.

È anche importante tenere traccia di tutto utilizzando una semplice app gratuita come Personal Capital.

Quando gestisci bene i tuoi soldi, è come fare soldi nel sonno.

Ora vediamo come gestire bene i tuoi soldi.

18 consigli per la gestione del denaro per migliorare le tue finanze

Gestire il denaro e imparare a gestirlo è più facile di quanto pensi. Se non sai da dove cominciare, ecco alcuni dei consigli più sorprendenti sulla gestione del denaro per aiutarti a vincere sul fronte delle finanze personali.

- Massimizza il tuo reddito

- Inizia un trambusto laterale

- Inizia il budget

- Uscire dal debito

- Costruisci un reddito passivo

- Controllo/salvataggio dei conti

- Investire

- Piano per le emergenze

- Migliora il tuo credito

- Ottimizza le tue tasse

- Trova un'assicurazione auto economica

- Ottieni un'assicurazione sulla vita

- Piano per la pensione

- Negoziare per tariffe migliori

- Ottieni denaro gratis

- Riduci le spese

- Evita gli acquisti d'impulso

- Tieni traccia dei tuoi soldi

1. Ottieni il massimo dal tuo lavoro a tempo pieno

Anche se non ti piace il tuo lavoro a tempo pieno o sogni di avviare una tua azienda, oggi è il posto più immediato dove probabilmente puoi fare più soldi.

Il semplice fatto è che la maggior parte delle persone è sottopagata, ma accetta la quantità di denaro che viene pagata perché o ha paura di essere licenziata se chiede o non sa come ottenere un aumento.

Hai il potere. Non aver paura del tuo capo.

Per molti anni i datori di lavoro hanno avuto il sopravvento e si sono avvalsi dei loro dipendenti, ma questa dinamica di potere è cambiata e in molte aziende e industrie, i dipendenti ora hanno la leva.

Ci sono troppi posti di lavoro aperti nell'economia in questo momento per essere riempiti e il talento è molto richiesto. Non accontentarti dello status quo.

La maggior parte delle persone dedica più tempo alla pianificazione delle proprie vacanze ogni anno che all'ottimizzazione della propria carriera. Se non stai sfruttando al meglio il tuo lavoro a tempo pieno e non guadagni più soldi che puoi, ti stai vendendo a breve.

Scopri quanto dovresti essere pagato analizzando il tuo attuale tasso di mercato per qualcuno con le tue capacità ed esperienza utilizzando siti web come Indeed e Glassdoor.

Dovresti anche contattare e costruire relazioni con almeno due reclutatori nel tuo settore.

Poiché i reclutatori vivono così vicino al mercato, non solo sanno quanto dovresti essere pagato, ma possono anche consigliare ulteriori abilità che puoi sviluppare (consulta il mio post sulle migliori abilità da apprendere), e potenzialmente anche raccomandare un nuovo lavoro o azienda più remunerativa.

2. Inizia un trambusto laterale

Diversificare il tuo reddito può essere importante quanto diversificare il tuo portafoglio di investimenti. Iniziando un trambusto laterale, puoi portare contanti e darti ulteriore sicurezza finanziaria.

Un'attività secondaria è tutto ciò che fai per fare soldi al di fuori del tuo lavoro a tempo pieno.

Mentre puoi evitare il trambusto facendo qualsiasi cosa, è più probabile che tu abbia successo se inizi una attività secondaria che ti piace fare e una in cui stabilisci la tua tariffa e le tue ore.

Anche se non è male guidare per Lyft o Uber, ci sono dei limiti reali con questi tipi di attività secondarie perché sei limitato dalle ore che puoi guidare in un giorno e quanto vieni pagato è stabilito dalla compagnia, non tu.

Qualsiasi attività secondaria in cui gestisci il tuo tempo e decidi cosa puoi addebitare ha il potenziale per farti guadagnare di più.

Alcuni dei migliori trambusti laterali:

- blog :Leggi la mia guida su come avviare un blog con Bluehost e ottieni il mio corso GRATUITO di 7 giorni di blogging side hustle email - dove condivido il progetto passo dopo passo che migliaia di persone hanno usato per avviare un blog che fa soldi)

- Sondaggi online :Anche se non puoi necessariamente guadagnarti da vivere facendo sondaggi online, puoi guadagnare qualche soldo veloce condividendo la tua opinione. Se vuoi guadagnare qualche soldo in più, controlla i migliori siti di sondaggi.

- Diventare un assistente virtuale :Sembra interessante? Scopri come diventare un assistente virtuale.

- Avvia un canale YouTube :Se pensi che valga la pena guardarlo, ecco quanto guadagnano gli youtuber.

Per altre idee per il trambusto laterale, dai un'occhiata alla nostra serie sulle storie di successo del trambusto laterale.

Per saperne di più sull'attività secondaria, dai un'occhiata al capitolo 10, Più soldi in meno tempo:come lanciare un proficuo trambusto laterale nel mio libro Libertà finanziaria:un percorso comprovato per tutti i soldi di cui avrai mai bisogno.

Nel capitolo espongo una strategia passo passo molto dettagliata per la raccolta, lancio, e crescendo un trambusto laterale.

3. Inizia il budget

Ci sono due tipi di persone:quelle a cui piace il budget e quelle a cui non piace. Sono in quest'ultimo campo. Sicuramente non sono un fan del budget.

Trovo che il budget spesso rafforzi una mentalità di scarsità in cui trascorri così tanto tempo a ridurre i piccoli acquisti che spesso ti portano più gioia.

Tieni traccia di ogni centesimo che entra ed esce e ci vuole così tanto tempo. Ma se sei il tipo di persona che pensa di essere interessato al budget, allora dovresti imparare a fare il budget.

Invece di pianificare il budget, mi concentro semplicemente sull'ottimizzazione delle mie tre spese maggiori, alloggio, trasporto, e cibo.

La famiglia americana media spende quasi il 72% del proprio reddito in queste tre categorie di spesa.

Mentre i piccoli acquisti come il latte macchiato quotidiano, bicchieri di vino, o il tuo abbonamento Netflix può sommarsi, sarai in grado di risparmiare la maggior quantità di denaro dove spendi più soldi.

Attraverso l'hacking domestico (una forma di investimento immobiliare), puoi facilmente risparmiare il 30% o più del tuo reddito. Il tuo affitto o mutuo è probabilmente la tua spesa più grande ogni mese, quindi ridurla il più possibile e investire i risparmi si sommeranno rapidamente.

Oltre alle spese di alloggio, ha quasi sempre il senso più economico acquistare un'auto usata invece di una nuova e investire i risparmi.

Vale anche la pena dedicare del tempo a ridurre le spese alimentari e lavorare sodo per risparmiare denaro mangiando fuori.

Ecco fatto:risparmia sulla proprietà della tua casa, proprietà dell'auto, e cibo. È l'unico budget di cui avrai mai bisogno. Quindi, invece di fare il budget, puoi passare il tuo tempo uscendo e facendo più soldi.

4. Uscire dal debito

Se i suoi prestiti agli studenti, carta di credito, o debito ipotecario, essere in debito spesso ci tiene svegli la notte ed è incredibilmente stressante.

Ma non preoccuparti, molte persone escono dai debiti ogni giorno e puoi farlo anche tu. Anche, tutto il debito non è creato uguale.

Per saperne di più, dai un'occhiata al mio post su debiti insoluti e debiti inesigibili, ma le basi sono piuttosto semplici.

Gestire il debito è solo un gioco di numeri. Paga sempre prima il tuo debito con il tasso di interesse più alto.

In quasi tutti i casi, il debito della carta di credito porta i tassi di interesse più alti, seguito da prestiti privati, prestiti studenteschi, e mutui.

Sebbene ci siano molte strategie per ripagare il tuo debito, come pagare prima il tuo saldo più piccolo e poi passare al tuo prossimo debito più grande (noto anche come palla di neve del debito) o pagare prima il tuo debito più grande (valanga di debiti), queste non sono ottime strategie di rimborso del debito perché non si concentrano sul farti risparmiare più soldi.

Pagare il debito della carta di credito

Risparmi di più pagando prima il tuo debito con il tasso di interesse più alto, non importa che tipo di debito sia.

Il debito della carta di credito è un debito inesigibile perché i tassi di interesse sono in genere così alti, spesso 20% o più. Le carte di credito fanno guadagnare un sacco di soldi agli istituti finanziari perché la maggior parte delle persone non paga i propri debiti ogni mese, così il debito cresce.

Prendi il pungiglione dai prestiti agli studenti

Il debito del prestito studentesco è da qualche parte tra un debito buono e uno inesigibile a seconda di 1) il tasso di interesse 2) se hai utilizzato prestiti studenteschi per finanziare una laurea che ti ha aiutato a trovare un lavoro o una carriera più redditizia.

Se non hai ancora preso prestiti per studenti, vale la pena pensare seriamente se ne valga la pena o meno. Se hai già contratto prestiti studenteschi e il tasso di interesse è superiore al 5%, dovresti prendere in considerazione il rifinanziamento del prestito studentesco e altri modi per ridurre il debito del prestito studentesco.

Ci sono molti tipi di prestiti agli studenti, quindi è anche importante capire quali tipi di prestiti studenteschi hai prima di rifinanziare.

Nel corso della vita di un prestito studentesco medio, i mutuatari possono risparmiare fino a $ 20, 000 se scelgono di rifinanziare. Rifinanziando i tuoi prestiti studenteschi, puoi ottenere tassi più bassi e consolidare il tuo debito, rendendo i tuoi pagamenti più convenienti e convenienti allo stesso tempo.

Paga il tuo debito ipotecario

I prestiti ipotecari sono un'altra forma popolare di debito. È molto comune quando si acquista una casa o si investe in immobili per accendere un mutuo da una banca o da un prestatore per aiutare a pagare la casa.

I tassi ipotecari variano ampiamente, quindi vale la pena dedicare del tempo per acquistare un buon tasso ipotecario se non hai ancora acquistato una casa.

Se hai già un mutuo, potresti chiederti se ha senso estinguere il tasso ipotecario il più rapidamente possibile.

Nella maggior parte dei casi, probabilmente ha senso mantenere il mutuo e investire i soldi aggiuntivi che hai nel mercato azionario, soprattutto se il tasso del mutuo è basso.

Per cinque anni ho avuto un mutuo del 2,3% anche se avrei potuto estinguere interamente il mio mutuo, è stata una decisione finanziaria migliore continuare a utilizzare i soldi delle banche e investire invece i miei soldi nel mercato azionario.

Ho finito per guadagnare più di $ 100, 000 sui miei investimenti perché sono cresciuti oltre il 10% ogni anno (il 10% è molto meglio del 2,3%).

Pagare un debito ad alto interesse con un prestito personale

Se sei afflitto dal debito della carta di credito ad alto interesse, pagarlo con un prestito personale può essere una mossa intelligente. Non solo otterrai un tasso di interesse fisso, ma la natura limitata del prestito rende anche prevedibili i pagamenti. Più, saprai esattamente quanto tempo ci vorrà per cancellare il tuo debito, e potrebbe persino vedere un aumento del punteggio di credito dopo aver pagato la tua carta.

5. Costruisci un reddito passivo

Quando si tratta di fare soldi, costruire uno stile di vita a reddito passivo è il Santo Graal. Ma ci sono molti miti sulle idee di reddito passivo e molti prodotti loschi venduti online che promettono di aiutarti a costruire fonti di reddito passivo.

È davvero possibile costruire flussi di reddito passivo? Assolutamente.

Ma questo significa che puoi guadagnare senza fare nulla? Non lo faremo esattamente La maggior parte delle attività a reddito passivo in realtà richiede un po' di tempo per essere avviata, ma se trovi quello giusto, allora l'investimento di tempo ne vale assolutamente la pena.

I modi migliori per costruire un reddito passivo

Altri modi per costruire un'attività a reddito passivo includono:avviare qualsiasi attività o attività secondaria in cui invece di scambiare il proprio tempo con denaro, tu media il tempo delle altre persone.

Io chiamo questo diventare il "uber della tua vita, "perché Uber non possiede né guida auto, collegano semplicemente le persone che hanno bisogno di un passaggio con persone che ti daranno un passaggio.

Sono in realtà un connettore tra domanda e offerta. Puoi farlo in qualsiasi settore. Per esempio, invece di portare a spasso i cani per un'azienda di dog walking dove sarai limitato sia dalle ore che hai in un giorno per portare a spasso i cani che le tariffe per le tue passeggiate di cani sono stabilite da un'azienda come Wag.

Invece di portare a spasso i cani per qualcun altro, avvia la tua azienda di dog walking e concentrati sull'acquisizione di clienti, così puoi assumere altre persone per portare a spasso i cani invece di portarli sempre tu stesso.

Quindi puoi impostare le tue tariffe e non sei limitato dalle ore che hai in un giorno perché puoi assumere altre persone per portare a spasso i cani.

6. Fai in modo che i tuoi conti correnti e di risparmio lavorino per te

Come ho discusso in precedenza in un post su come iniziare a investire, c'è una relazione diretta tra la percentuale del tuo reddito che stai risparmiando (il tuo tasso di risparmio) e il numero di anni che impieghi per andare in pensione prima.

Quando si combinano un conto di risparmio ad alto rendimento e un conto corrente ad alto interesse, ti assicuri che tutti i tuoi soldi funzionino sempre per te invece di stare lì seduto.

Se stai cercando conti correnti e di risparmio ad alto interesse, controlla Discover Bank all'1,60% APY. Offrono opzioni gratuite che possono aiutarti a ottenere il massimo dai tuoi soldi. Scopri la recensione della banca

Se hai bisogno di costruire un gruzzolo di soldi, automatizzare i tuoi risparmi lo rende semplice. Decidi quanto vuoi aggiungere ogni mese o busta paga e programma un deposito per spostare i soldi ogni volta, assicurandoti di non dimenticare di pagare prima te stesso.

7. Investi in anticipo, Spesso, e più che puoi

Mentre puoi investire letteralmente in qualsiasi cosa, le tre classi di investimento più affidabili sono:

- Azioni

- Obbligazioni

- Immobiliare

Il motivo per cui sono i più affidabili è che abbiamo molti dati storici su come si comportano, e sei in grado di controllare una serie di variabili chiave per massimizzare i rendimenti degli investimenti riducendo al minimo il rischio.

Anche se non entrerò troppo nei dettagli qui (se vuoi approfondire, controlla come iniziare a investire e i miei post sulla strategia di investimento).

Ma le basi sono semplici e infatti, le migliori strategie di investimento sono in realtà semplici.

Investire in fondi indicizzati, come VTSAX, che ha commissioni basse e un'incredibile diversificazione. Invece di acquistare singole azioni, comprare l'intero mercato azionario. Attieniti a ciò che funziona.

Una volta stabilita una strategia di investimento, il passo successivo è investire più denaro possibile.

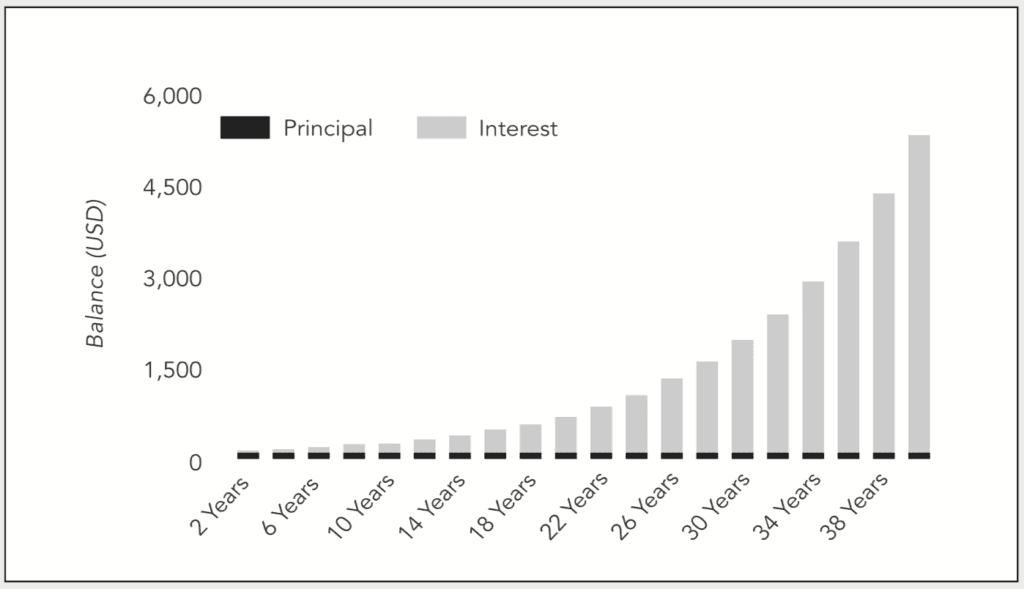

Più soldi investi, più velocemente e più i tuoi soldi possono crescere a causa della capitalizzazione.

Ecco un semplice esempio di investimento di $ 100 se lo manteniamo investito a una crescita annua del 10% per quarant'anni, senza aggiungere altro denaro. Semplicemente a causa del tempo i $100 si sono trasformati in $5, 370 in quarant'anni.

Questo grafico è apparso originariamente in Libertà finanziaria libro di Grant Sabatier.

Se non hai ancora iniziato a investire, il passo più importante è iniziare semplicemente oggi utilizzando una delle migliori app di investimento, che ti permettono di investire automaticamente il tuo resto di scorta.

Se hai già iniziato a investire, dovresti provare ad aumentare quanto stai investendo ogni mese il più possibile.

Un modo semplice è aumentare l'importo del contributo all'investimento dell'1% ogni 30 giorni parlando con il dipartimento delle risorse umane o con il fornitore 401 (k).

Fidati di me, non noterai l'1% in più e entro un anno risparmierai il 12% in più dei tuoi soldi.

Se preferisci pensare in termini di dollari invece che di percentuali, quindi prova a investire $ 50 in più, $ 100, $ 1, 000 o più ogni mese nei prossimi mesi. Ogni dollaro si aggiunge.

Prova il crowdfunding immobiliare

Fino al 2012, gli investimenti immobiliari erano il dominio dei ricchi. Ora, grazie al JOBS Act, chiunque può mettersi in gioco con il crowdfunding immobiliare.

Se stai cercando un portale e non hai molto per iniziare, considera di provare Fundrise.

Fundrise fornisce accesso a eREIT ed eFund, una forma di portafoglio immobiliare con un livello di diversificazione.

Utilizzando i suggerimenti per la gestione del denaro di cui sopra, puoi ottenere il controllo sul tuo futuro finanziario. Provane uno (o più) oggi e vedi se non riesci ad andare nella giusta direzione.

8. Piano per le emergenze

Se possiedi la tua casa, le riparazioni domestiche come la sostituzione del tetto possono facilmente costare $ 10, 000 o più, a seconda di dove vivi. Allo stesso modo, se un elettrodomestico come il tuo frigorifero si guasta, ottenere un altro di solito non può aspettare e può rapidamente riportarti indietro di centinaia o più. Ecco perché un fondo di emergenza è fondamentale.

Anche se non possiedi una casa, ciò non significa che non ci siano grandi costi all'orizzonte. La sostituzione del tuo veicolo di solito costa diverse migliaia, se non decine di migliaia. I computer di casa possono essere costosi quanto un grande elettrodomestico e sono considerati una necessità in molte famiglie.

Se hai qualcosa di grande non puoi vivere senza o affrontare costi di manutenzione regolari, assicurati di pianificare per loro. Suddividi la spesa per quanti mesi hai di solito prima che arrivi (puoi cercare la durata media della maggior parte delle cose online) e metti da parte i soldi per assicurarti che siano lì quando ne hai bisogno.

Prepararsi per le emergenze mediche

Anche se hai un'assicurazione, un braccio rotto, ferita alla testa, attacco di cuore, o un'emergenza medica simile sarà ancora costosa. Idealmente, devi mantenere un fondo di emergenza che non solo possa coprire la tua parte di spese mediche, ma anche gestire alcuni mesi di spese di soggiorno. Quel modo, se ti manca il lavoro, puoi pagare il conto e tenere il passo con le bollette finché non guarisci.

Se non hai ancora un raccoglitore in caso di emergenza, creane uno adesso!

9. Prendi il controllo del tuo credito

Il tuo rapporto di credito e il tuo punteggio giocano un ruolo enorme nella tua vita finanziaria. Monitorando il tuo credito, compreso il tuo punteggio, puoi prendere decisioni che migliorano la tua situazione, sia oggi che in futuro.

Mentre ci sono tonnellate di app di monitoraggio del credito là fuori, Credit Sesame ti aiuta a tenere d'occhio il tuo report e il tuo punteggio gratuitamente. Riceverai consigli personalizzati e accesso a strumenti utili, consentendoti di fare scelte migliori ogni giorno.

10. Ottimizza le tue tasse

L'americano medio paga oltre il 20% del proprio reddito alle tasse, quindi trovare modi per risparmiare sulle tasse può davvero aumentare nel tempo.

Mentre potresti pensare che le tasse siano noiose, vale sicuramente la pena imparare le basi dell'ottimizzazione fiscale perché non solo può farti risparmiare denaro, ma ti dà anche più soldi da investire.

Non devi diventare un esperto di leggi fiscali, ma vale la pena dedicare del tempo per capire davvero le proprie tasse ogni anno, anche se utilizzi un servizio come H&R Block, legge fiscale, o utilizzando un commercialista, conoscere nel dettaglio la propria situazione fiscale è un passo importante per gestire bene il proprio denaro.

Nel corso del tempo, man mano che fai le tasse ogni anno, diventa più facile individuare dove puoi risparmiare denaro l'anno prossimo, quali nuove detrazioni puoi prendere, e altro ancora.

Anche, se sei un truffatore secondario, dovresti considerare di avviare una LLC in modo da avere più opportunità di detrarre le spese del trambusto laterale dalle tasse.

Un grande vantaggio dell'avvio di qualsiasi tipo di attività incentrata sullo stile di vita è che puoi effettivamente ridurre la tua imposta in molti modi man mano che la tua attività si integra maggiormente con la tua vita.

11. Ottieni un'assicurazione auto più economica

Molte persone non rivalutano regolarmente la loro assicurazione auto, e pagano una multa per non dare un'occhiata. Per esempio, se hai recentemente pagato un'auto, potresti non aver più bisogno di una copertura completa, offrendo un'opportunità per risparmiare, anche se non cambi operatore.

Però, fare un po' di shopping comparativo è sempre saggio. Puoi ottenere preventivi dai concorrenti per assolutamente niente, e potresti scoprire un'opzione che costa molto meno di quanto addebita il tuo attuale fornitore.

Se non metti molti chilometri sulla tua auto ogni anno, potresti benissimo pagare in eccesso semplicemente perché la maggior parte delle assicurazioni tradizionali non è l'ideale per i conducenti con chilometraggio incredibilmente basso. Per coloro che a malapena tirano fuori l'auto dal parco, metro, un'opzione pay-per-mile, potrebbe aiutarti a risparmiare una tonnellata.

12. Ottieni un'assicurazione sulla vita

Non importa in quale fase della vita ti trovi, l'assicurazione sulla vita dovrebbe essere considerata un must. Altrimenti, carichi le tue spese ai tuoi cari se muori, o lasciarli non supportati se sei il capofamiglia principale.

Se vuoi confrontare le opzioni di assicurazione sulla vita, controlla il nostro preventivo istantaneo qui sotto.

Preventivi di assicurazione sulla vita personalizzati Passaggio 1:informazioni di base Passaggio 2:il tuo preventivo$--.-- / mese

Candidati oggi stesso su havelife.com

13. Ottimizza il tuo piano pensionistico 401 (K)

Capire come ottenere il massimo dal tuo 401(k) può essere scoraggiante, soprattutto se hai obiettivi di pensionamento elevati. Per fortuna, ci sono percorsi che possono aiutarti a raggiungere un successo maggiore.

Se ottimizzi il tuo 401(k) con Bloom, otterrai riassegnazioni personalizzate per aiutare il tuo conto pensione a raggiungere il suo massimo potenziale.

14. Negozia i tuoi conti

Non tutti i servizi hanno costi scolpiti nella pietra. Infatti, ci sono molte cambiali con tariffe effettivamente negoziabili, grazie a sconti nascosti e tariffe promozionali a malapena pubblicizzate.

Se vuoi ridurre le tue spese mensili, Truebill può gestire le trattative per te. Più, paghi solo per il servizio se ti assicurano uno sconto, con la commissione fissata al 40 percento di ciò che risparmi, quindi esci sempre avanti.

15. Ottieni denaro gratuito con Cash Back, Premi e sconti

Oggi ci sono una moltitudine di app di rimborso e rimborso. Non solo sono convenienti da usare, ma puoi anche ottenere denaro per lo stesso acquisto da più app, aiutandoti a guadagnare ancora di più. Se effettui acquisti online, creare un account con un sito di sconti è un must. Per esempio, se acquisti tramite Rakuten (Ebates), puoi guadagnare denaro in migliaia di negozi famosi ogni volta che effettui un acquisto. Poiché Rakuten è gratuito, non c'è motivo per non provarlo.

Se non hai provato un'app per sconti o rimborsi, considera di iniziare con una delle nostre migliori app di cashback. Sono tutti incredibilmente facili da usare e molto affidabili.

Trova una carta di credito con premi

Se usi una carta di credito, uno dei migliori consigli per la gestione del denaro in circolazione è assicurarsi che fornisca ricompense. Trovando la migliore opzione punti premio carta di credito in base alle tue esigenze puoi guadagnare denaro indietro, carte regalo, e altro sugli acquisti che farai comunque.

Assicurati solo di non utilizzare i punti premio come scusa per spese inutili. Gli interessi sulla carta di credito quasi sempre cancellano tutti i premi guadagnati, dal punto di vista finanziario, quindi è meglio attenersi a ciò che compreresti normalmente e pagare la carta per intero ogni mese.

16. Riduci le tue spese maggiori

Per quasi ogni famiglia, l'alloggio è la loro più grande spesa mensile. Riducendo i costi di alloggio, puoi fare progressi significativi nella padronanza delle tue finanze.

Sia che tu scelga di trasferirti in una casa più economica o di affittare una stanza con Airbnb, rendere il tuo alloggio più conveniente può fare una grande differenza nella tua vita.

17. Evita gli acquisti d'impulso

Gli acquisti d'impulso possono distruggere rapidamente qualsiasi budget. Se trovi qualcosa che desideri che non è nella tua lista, wait at least 24 hours before you buy. This allows you to assess whether you were enticed at the moment or if it’s something you actually need.

For bigger purchases, you may want to instill a 7- or 30-day waiting period, just to be safe.

Another tactic is to monitor your cash flow every day.

18. Track Your Money, Net-Worth, &Investments

Now that you’ve taken the time to learn how to manage money, it’s important for you to set up an easy way to track your money. While your income, your savings rate, your investment returns are important when managing your money, the single most important metric that you should be tracking is your net-worth.

Your net-worth measures how much money you are worth by subtracting your liabilities (debt/what you owe) from your assets (what you own that has value, your cash, and investments).

What’s most important is tracking how much you’re spending, Salvataggio, and investing, the performance of your investments, and finally your net-worth.

Back in the day, people used to do this all by pen and paper, and then later using spreadsheets, but I prefer to have it all tracked for me on my phone.

Although I use many of the best money apps, the free one I use daily is a net-worth and investment tracker called Personal Capital. Another popular money tracking app is Mint, which I used to use, but switched to Personal Capital because it has much more robust features (to dive deeper into both check out my Personal Capital vs Mint review).

For a step by step blueprint of how I use it, check out my Personal Capital review. No matter where you are in your financial journey it’s incredibly important to track your money and I highly recommend checking out Personal Capital because it’s the best free tracking app available and they keep adding new features.

Scopri di più:

- 51 Best Money Tips

- What Should I Do With My Money?

- How to Spend Less Money:A Comprehensive Guide

- 15 Best Finance YouTube Channels

- How to Manage Your Money

That’s how you manage money. You got this! How do you manage your money?

-

Come gestire i tuoi soldi come un giocatore della NFL

Vorresti giocare a calcio come qualcuno della NFL? Almeno puoi gestire i tuoi soldi come fanno loro. Fonte immagine:Getty Images. Con il Super Bowl che si terrà questa domenica, è facile lasciarsi tr

-

7 app di finanza personale per tenere sotto controllo i tuoi soldi

Se esegui una rapida ricerca di finanza personale su iTunes o Google Play, vedrai centinaia, se non migliaia, di app che affermano di aiutarti a mantenere il controllo delle tue finanze. Tuttavia, le

Articoli in Evidenza

- Consulenza finanziaria:consigli di finanza personale

- Perché è importante la finanza personale?

- Come riscrivere la tua storia di soldi

- Come gestire i tuoi soldi:19 consigli per farlo bene

- 23 fantastici consigli di finanza personale che ti aiuteranno a costruire la tua ricchezza

- Come gestire i tuoi soldi — Nessun budget richiesto

- 5 ottimi consigli per migliorare le tue finanze personali

- Come gestire un budget quando il tuo coniuge è uno spendaccione

- 15 MIGLIORI libri di finanza personale di cui hai bisogno per gestire i tuoi soldi nel modo giusto!

- Come gestire il tuo conto merce

-

Come far interessare i tuoi figli alle finanze personali

Come far interessare i tuoi figli alle finanze personali È fantastico apprendere abitudini di denaro intelligenti su una giovane età -- ed è qui che entri in gioco tu, come genitore. Punti chiave Le abitudini sul denaro che i tuoi figli imparano potrebbe...

-

Come gestire i soldi al college:10 consigli

Come gestire i soldi al college:10 consigli Come dovresti gestire i tuoi soldi al college da studente? Potresti sentirti come uno studente universitario per lo più al verde le cui orecchie si drizzano a ogni menzione di pizza gratis. Ci sono st...