3 modi per migliorare il tuo punteggio di credito e mantenerlo uguale

Quando hai un buon punteggio di credito, sei tu a beneficiare dello stesso. Ti permetterà di pagare tassi di interesse più bassi sui tuoi prestiti e carte di credito. Risparmierai anche i tuoi sudati dollari sull'assicurazione e sui depositi cauzionali quando si tratta di servizi e utilità per smartphone, a condizione di avere un punteggio sano.

Secondo un articolo pubblicato su Huffington Post, quando effettui il pagamento dell'affitto per il tuo appartamento, assicurati di informare il pagamento alle agenzie di credito. È un modo per migliorare il tuo punteggio di credito. Solitamente, il gestore comunica il pagamento una volta stipulato il contratto di locazione su richiesta.

In questo articolo, ti guideremo attraverso i tre modi per migliorare il tuo punteggio di credito. Continuate a leggere per saperne di più.

1. Paga tutte le bollette entro la data di scadenza

Quando si tratta di pagare le bollette, dovresti cancellare tutte le bollette e non solo quelle della tua carta di credito o prestiti. Ci sono alcune fatture, che non vengono segnalati agli uffici anche quando si effettuano pagamenti puntuali. Tuttavia, lo stesso potrebbe rientrare nel tuo rapporto di credito se non effettui il pagamento in tempo.

Lo sapevi che anche una piccola somma come una multa in biblioteca potrebbe finire nel verbale se non paghi lo stesso? Sì, viene inviato all'agenzia di riscossione. Dunque, continua a pagare tutte le tue bollette, grande o piccolo tempestivo per garantire un punteggio di credito sano. Nel caso, hai dei dubbi, mettiti in contatto con yourscoreandmore o piattaforme simili.

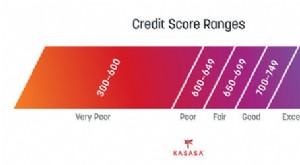

2. Scopri cosa rende un ottimo punteggio di credito

Quando impari di più su ciò che rende un buon punteggio di credito, ti aiuterà a mantenere un ottimo punteggio. Ci sono cinque aspetti essenziali per aiutare nel calcolo del tuo punteggio. Questi includono il tuo livello di debito, Storico dei pagamenti, mix di crediti, credito recente, e l'età del credito.

Ci sono un paio di cose, che non influiscono sul tuo punteggio. Ad esempio, i pagamenti delle utenze e gli scoperti di conto corrente non serviranno a nulla o danneggeranno il tuo punteggio di credito.

3. Evita di chiudere vecchie carte di credito

Quando chiudi una vecchia carta di credito, significa che la società emittente della carta non invierà più aggiornamenti a Equifax, Esperia, o TransUnion – le agenzie di credito. Sapevi che il metodo del credit scoring non dà molta importanza ai conti inattivi?

Dopo 10 anni, l'ufficio cancellerà il record di un conto chiuso dal rapporto di credito. Quando perdi quel record, ridurrà l'età media del credito che hai avuto tutto questo tempo, portando a una goccia nel tuo punteggio di credito.

Quando chiudi vecchie carte di credito, ridurrebbe anche il tuo attuale limite di credito. Ad esempio, se hai due carte con un limite di spesa combinato di $7, 000 e decidi di chiudere un conto con carta di credito con $2, limite 000; il tuo limite di credito arriva a $ 5, 000. Pertanto, non chiudere i conti di vecchie carte di credito.

4. Interrompi le tue richieste di nuovo credito e richieste "difficili"

Ci possono essere due tipi di indagini sul tuo record, spesso richiamate come richieste “duri” e “delicate”. Una richiesta delicata comune può incorporare il controllo del proprio credito, permettendo a un eventuale capo di controllare il tuo credito, controlli effettuati da fondazioni monetarie con cui fin d'ora collabori, e organizzazioni Mastercard che controllano il tuo documento per decidere se devono inviarti offerte di credito preapprovate. Richieste delicate non influenzeranno la tua valutazione finanziaria.

5. Punto di rottura la quantità di richieste difficili

Ci sono due tipi di richieste che possono essere eseguite:una richiesta difficile e una delicata. Una richiesta delicata è il punto in cui si verifica il proprio credito. Nel momento in cui il potenziale manager dà un'occhiata al tuo credito, o se alcuni sguardi sono trasmessi da fondazioni monetarie (con cui ora lavori), queste sono chiamate richieste delicate. Richieste delicate non influenzano la tua valutazione finanziaria. Una richiesta difficile è ciò che accade quando richiedi una carta di addebito, o un anticipo. Le richieste difficili che si verificano a volte non influenzeranno la tua valutazione FICO. Nonostante, un numero significativo di questi all'interno di un breve intervallo di tempo influenzerà la tua valutazione FICO. Le banche interpreteranno questo nel senso che hai bisogno di contanti poiché hai a che fare con un problema monetario.

6. Limita la frequenza con cui richiedi nuovi account

Anche se potresti dover aprire dei registri per fabbricare il tuo documento di credito, per la maggior parte è necessario limitare la frequenza con cui si inviano le domande di credito. Ogni applicazione può richiedere una richiesta difficile, che potrebbe danneggiare un po' i tuoi punteggi, tuttavia le richieste possono sommarsi e avere un impatto intensificante sulle tue valutazioni finanziarie. L'apertura di un altro record ridurrà anche il normale periodo di record, e questo potrebbe anche danneggiare i tuoi punteggi.

7. Pagare i saldi del conto rotativo

Indipendentemente dal fatto che tu non sia indietro con le bollette, avere un alto equilibrio sui record di credito in rotazione può richiedere un alto tasso di utilizzo del credito e danneggiare i tuoi punteggi. I conti a rotazione includono Mastercard ed estensioni di credito, e mantenere un basso equilibrio su di loro rispetto ai loro punti di interruzione del credito può aiutarti a migliorare i tuoi punteggi. Quelli con i rating FICO più degni di nota manterranno in generale la percentuale di utilizzo del credito a una sola cifra bassa.

8. Usa il monitoraggio del credito per monitorare i tuoi progressi

Le amministrazioni di osservazione del credito sono un metodo semplice per percepire come cambia la tua valutazione FICO nel lungo periodo. Queste amministrazioni, molti dei quali gratuiti, schermata per le modifiche al rapporto di conferma, Per esempio, un record curato o un altro record che hai aperto. Di solito ti danno anche accesso a una delle tue valutazioni finanziarie da Equifax, Esperia, o TransUnion, che vengono aggiornati di mese in mese.

9. Unisci i tuoi obblighi

Nella remota possibilità che tu abbia un numero così elevato di obblighi che sono, potresti davvero utilizzare questo per il tuo potenziale beneficio. Puoi richiedere un anticipo di solidificazione dell'obbligazione dalla tua banca o da un'associazione di credito. Puoi solo compensarli. Dovrai solo fare una rata. Ricorda che nella remota possibilità che tu possa ridurre il costo del finanziamento sul tuo anticipo, puoi raddrizzare l'obbligo più velocemente. Un altro approccio per combinare molti aggiustamenti della carta di credito è il movimento del saldo. Alcune carte hanno regolarmente un periodo di tempo limitato durante il quale addebitano lo 0% di premio sul saldo della tua carta. Comunque, l'addebito per la mossa di equilibrio può costare tra il 3% e il 5% della somma.

Conclusione

Tieni a mente questi suggerimenti in modo da poter aumentare il tuo punteggio di credito. Effettua pagamenti puntuali sulle bollette, prestiti, e carte. Non perdere a nessun costo la data di pagamento.

-

10 hack di credito per migliorare rapidamente il tuo punteggio di credito

Sia che tu stia cercando di acquistare una casa o fare domanda per un nuovo lavoro, prestito o carta di credito, il tuo punteggio di credito ha un impatto su molte aree della tua vita. Il tuo punteggi

-

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito

Il tuo punteggio di credito è il fattore più importante nel determinare il tasso di interesse che ricevi su un prestito. Potresti aver lavorato per migliorare il tuo punteggio di credito per mesi o ad

Articoli in Evidenza

- Come migliorare il tuo punteggio di credito

- 3 modi in cui l'istruzione può influire sulla tua solvibilità

- 3 semplici modi per migliorare il tuo punteggio di credito durante le vacanze

- 9 modi in cui gli espatriati possono mantenere i loro punteggi di credito

- 5 modi per migliorare rapidamente il tuo punteggio di credito

- Il tuo punteggio di credito — e perché è importante

- Il tuo punteggio di credito e i premi della carta di credito:10 consigli

- Come migliorare il tuo punteggio di credito

- 5 modi infallibili per mantenere un buon punteggio di credito in pensione

- Come migliorare il tuo punteggio di credito, passo dopo passo

-

Qual è il punteggio medio di credito e perché?

Qual è il punteggio medio di credito e perché? Dal 1 gennaio 2007, i tedeschi potevano usare le loro carte di credito per le sigarette dai distributori automatici. Guarda altre foto del debito. Il tuo punteggio di credito ha una storia umile. Neg...

-

Migliora il tuo punteggio di credito

Migliora il tuo punteggio di credito Pagare le bollette in tempo e ripagare i debiti manterrà alto il tuo punteggio di credito. Vedi di più immagini di debito . Un numero potrebbe frapporsi tra te e la casa dei tuoi sogni. Può sembrare...