Spesa intelligente:quando concedersi qualcosa (e quando risparmiare)

L'anno scorso si è rotta la cerniera del mio cappotto invernale. Non prima del tempo, sia chiaro; Ce l’avevo da così tanto tempo che non riuscivo a ricordare esattamente quando l’avevo comprato. La mia ipotesi migliore è 25 anni.

Reazione istintiva:Oh no! Non posso permettermi un cappotto nuovo. Ma ovviamente potrei. Ho un lavoro regolare di scrittura. Eppure in realtà ho pensato di chiedere a una sarta di mettere una nuova cerniera.

Gente, questo cappotto non era di classe nemmeno quando era nuovo a metà degli anni '80. Era un cappotto di stoffa blu scuro, lungo fino al sedere, con cappuccio, comprato dallo scaffale per circa 40 dollari. Dopo un paio di dozzine di anni di utilizzo, si stava sfilacciando molto, soprattutto attorno ai polsini e alle tasche.

Pagare per una nuova cerniera sarebbe stato come mettere una nuova porta su una proprietà abbandonata. Perché non investire quei soldi in un nuovo capo di abbigliamento?

- Perché ero abituato a farne a meno.

- Perché avevo paura di non potermelo permettere.

- Perché avevo paura, punto.

Chiamatela mentalità della scarsità, chiamatela taccagno, chiamate il dottor Phil e fategli lavorare su di me. Il fatto è che avevo difficoltà a spendere soldi perché ricordavo il tempo in cui non avevo nulla.

Ancora bloccato nel dolore

Come qualcuno che aveva attraversato la Grande Depressione, avevo paura di allentare i cordoni della borsa. A volte lo sono ancora. E non sono solo.

Molte persone colpite dall'attuale recessione hanno anche paura, secondo il dottor Ted Klontz, coautore di Mind Over Money:Overcoming the Money Disorders That Threaten Our Financial Health . Anche dopo che le loro finanze saranno migliorate, dice, è probabile che alcuni "incontreranno molte difficoltà a prendersi cura di se stessi e delle proprie famiglie in modi ragionevoli".

Molte persone colpite dall'attuale recessione hanno anche paura, secondo il dottor Ted Klontz, coautore di Mind Over Money:Overcoming the Money Disorders That Threaten Our Financial Health . Anche dopo che le loro finanze saranno migliorate, dice, è probabile che alcuni "incontreranno molte difficoltà a prendersi cura di se stessi e delle proprie famiglie in modi ragionevoli".

Spendere dopo una crisi finanziaria è come uscire insieme dopo un divorzio, dice Klontz. "Limitarlo è un processo naturale, perché non vuoi affrontare nuovamente il dolore. Ciò mi direbbe che sei ancora bloccato nel dolore associato a quel periodo."

Ha ragione. Per me, andare al centro commerciale sarebbe stato innaturale quanto iscriversi a uno di quei siti di incontri online. (Anche se mi piacciono i film stranieri, fare lunghe passeggiate sulla spiaggia al tramonto e leggere agli orfani.)

Dopo un giorno o due sono tornato in me e ho preso un cappotto sostitutivo. (Ne parleremo più avanti.) È stato un buon segno che il mio programma di miglioramento personale, ovvero "Dai una calmata, Freedman!" - stava prendendo piede.

Prima di giudicarmi troppo severamente, sappi questo:Se non ne hai mai fatto a meno, non hai idea di quanto possa essere difficile credere, CREDERE davvero, che il lupo non sia vicino alla tua porta.

Invece, rimani in un blocco frugale. Paghi le bollette, tieni conto del minimo indispensabile e accumuli il resto nel caso succeda qualcosa di brutto.

Sapere di averne abbastanza

In questi giorni penso in termini di vita consapevole, che alcune persone chiamano vivere intenzionalmente, cioè pensare intensamente ai desideri e ai bisogni e poi soddisfarli in modo a basso costo, preferibilmente a basso impatto.

In altre parole, non sto accumulando ogni centesimo perché potrebbe succedere qualcosa di brutto. Sto risparmiando qualcosa di buono accadrà, come acquistare una casa mia. Nel breve termine, utilizzo una parte dei fondi risparmiati per fare alcune delle cose che desidero, come viaggiare o acquistare un cappotto. (Ci arriveremo presto. Onesto.)

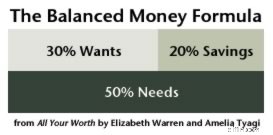

Ciò che mi ha aiutato, e ciò che potrebbe aiutare te, è stato creare una "dichiarazione di intenzioni di spesa". Il consulente finanziario Spencer Sherman suggerisce di stilare un elenco di tutte le basi (inclusi un fondo di emergenza e un fondo pensione), oltre a categorie per risparmi a lungo termine e beneficenza. Paga quelle bollette/onora quegli impegni ogni mese. Congratulazioni, sei solvibile!

"Se risparmi e ne regali una parte, significa che ne hai abbastanza:il resto del denaro puoi spenderlo", afferma Sherman, autore di The Cure for Money Madness:Break Your Bad Money Habits, Live Without Financial Stress — and Make More Money! .

Quindi, una volta che ho pagato le bollette mensili, riempito la dispensa con beni frugali, spedito un assegno a un parente anziano, messo da parte i soldi per le tasse trimestrali e visto i risparmi mensili automatizzati dirottati in una banca online, so che tutto ciò che rimane è mio e posso godermelo.

Più o meno.

Dove vanno i tuoi soldi e dove restano

Dovrei davvero voler utilizzare ogni centesimo? Qualcuno dovrebbe farlo, soprattutto se hai debiti, sei stato recentemente senza debiti o il tipo di persona che, prima del licenziamento, spendeva sempre come un marinaio in licenza?

No. E no. È qui che entra in gioco la grande, brutta parola con la B. Due parole con la B, in realtà:budget e equilibrio .

Una “dichiarazione di intenzioni di spesa” è solo un sinonimo altisonante di “budget”. Come notato in precedenza, un SIS allevia il panico e l’ansia perché ti dà un quadro chiaro di dove vanno i tuoi soldi e dove rimangono. È il controllo. È una scelta.

Supponiamo che tu faccia le bollette, continui a finanziare per il futuro e ti godi occasionalmente il pacchetto di crostate dolci. Se ne avanza, puoi scegliere di inserirne una parte o la maggior parte in categorie aggiuntive:fondo per auto nuove, piano di risparmio per il college, cappotto invernale sostitutivo. (Ci siamo quasi. Lo prometto.)

Non dimenticare una categoria “divertente”. Il divertimento è una componente importante del lato “equilibrio” del libro mastro. Se rinunci all'intrattenimento per troppo tempo, rischierai di perdere tempo e di far saltare il budget. Ti odierai domattina. (La società che detiene la tua carta di credito probabilmente ti invierà dei fiori.)

Che la tua idea di divertimento sia un raduno di monster truck o la New York Philharmonic, quella parte del budget è tua e puoi usarla come meglio credi. Non negarti il divertimento, ma non provare nemmeno a ripetere tutte le possibili combinazioni nello stesso fine settimana. Quando si esce da un periodo lungo, secco e senza divertimento, è meglio iniziare in piccolo.

Oh, e per pagare in contanti. Scegli qualcosa che trovi meraviglioso e conveniente e regalati qualcosa, usando il tenero verde fresco dal tuo portafoglio. Lasciamo la plastica a casa. In questo modo avrai meno probabilità di esagerare.

Assapora e apprezza

Ciò è particolarmente vero se l'eccessiva indulgenza è stata la ragione principale per cui ti sei ritrovato nei guai. Scopri perché questo era un problema, per non ripetere questa particolare storia. Hai:

- Cerchi di nascondere il dolore o la solitudine accumulando cose?

- Sforzarsi di tenere il passo con i colleghi che spendono liberamente?

- Hai una mentalità basata sul diritto?

- Cadere nella trappola di mangiare fuori ogni pasto? (Il mio amico conosce una coppia che spende abitualmente dai 700 agli 800 dollari a settimana nei ristoranti.)

Esistono Googol di libri di auto-aiuto e di finanza personale per aiutarti ad arrivare al fondo delle tue spese eccessive. (Naturalmente li prenderai dalla biblioteca, giusto?) Oppure potresti voler chiedere aiuto a un terapista, a un'agenzia di consulenza creditizia rispettabile o a un gruppo come Debtors Anonymous.

Un esperto di finanza personale mi ha detto che è meglio iniziare o ripristinare lentamente i trattamenti. Magari aggiungi un'indulgenza ogni due mesi, che si tratti di un nuovo videogioco, di una pianta perenne per il tuo giardino, di un brunch con tua sorella o di un massaggio terapeutico. Assicurati solo che non aumenti il tuo budget mensile totale di oltre il 5%.

Prenditi il tempo per assaporare e apprezzare ogni nuova sorpresa e pensare a quando – o se – aggiungerne una nuova. Avere di nuovo soldi non significa che puoi buttarli in giro. (In questo modo potresti cavare un occhio a qualcuno.) Anche se sto lavorando per superare la mia fobia della spesa, sto ancora cercando di soddisfare bisogni e desideri nel modo più ragionevole possibile:

- Buoni per acquisti di gruppo

- Miglia per i frequent flyer

- Trucchi culturali frugali

- Coupon e sconti

- Buoni regalo scontati

- Negozi dell'usato

Ah! Te l'avevo detto che ci saremmo arrivati! Avevo bisogno di un cappotto ma volevo risparmiare, quindi sono sceso a un compromesso:sono andato al Value Village a Seattle, dove ho trovato un piumino Eddie Bauer appena indossato per $ 14,99.

Mantenere il denaro in prospettiva

Essere estremamente consapevoli della spesa non è una brutta cosa. È un promemoria per inviare i miei soldi verso cose che contano. Può essere una piccola cosa, per inciso, diciamo, un cono gelato con i miei pronipoti. In una calda giornata estiva mentre sono in vacanza, il gelato è importante.

Ma non ho bisogno di mangiare il gelato tutti i giorni. Se lo faccio, non ha più importanza. (Gioca anche al colesterolo.) Pertanto, la spesa scettica mi impedisce di sprecare un sacco di soldi in cose che alla fine non fanno alcuna differenza nella mia vita.

Inoltre, ricordare i momenti difficili mi aiuta a tenere i soldi in prospettiva. Mi ricorda che non ho davvero bisogno di molto per vivere. Mi ricorda anche quanto sono fortunato:dopo aver soddisfatto i miei bisogni di base, ora posso permettermi il lusso di scegliere tra i miei desideri.

Quindi unisciti a me. Cerca il posto tra paranoia e dissolutezza. Cerca l'equilibrio. E guarda nei negozi dell'usato nei giorni di pausa. Sono ancora leggermente irritato per aver speso $ 14,99. È meglio che quel cappotto duri altri 25 anni.

-

Prospettive sui prezzi di oro e argento:investitori rialzisti sui metalli preziosi

Partecipa alla conversazione Accedi per commentare i video e unisciti al divertimento. Guarda la TV in diretta Guarda lo streaming live di Fox News e gli episodi completi. Riduci laffaticamento de

-

Quando dovresti attingere ai tuoi risparmi?

Siamo stati addestrati a mantenere le nostre mani di risparmio, ma ci sono momenti in cui ha più senso attingere a quel conto. Quante volte hai sentito dire che dovresti lasciare in pace il tuo conto

Articoli in Evidenza

- Come avere successo nel trading online

- Sicurezza finanziaria per i genitori casalinghi:pianificazione e protezione

- Avviare con successo un'attività secondaria:una guida dettagliata

- 9 consigli pratici per vivere la tua vita migliore ora

- 9 suggerimenti per la pianificazione finanziaria per i proprietari di piccole imprese

- Cos'è l'Afghan Afghani (AFN)?

- Che cos'è il budget?

- Automazione della gestione delle spese:che cos'è? Come funziona?

- Come spendere meno soldi:una guida completa

- Motivare il tuo ragazzo a risparmiare denaro:strategie e suggerimenti degli esperti

-

Recensione del lotto Crypto Millions:svelando l'offerta di questa lotteria Bitcoin

Recensione del lotto Crypto Millions:svelando l'offerta di questa lotteria Bitcoin Fonte:cryptomillionslotto.com Secondo il suo fondatore, Sulim Malook, la lotteria è dovuta per una revisione. Dato che è uno dei giochi più antichi e popolari mai giocati, la versione moderna della...

-

Come prendersi cura di una persona cara senza spendere una fortuna:la guida completa

Come prendersi cura di una persona cara senza spendere una fortuna:la guida completa Prendersi cura dei genitori anziani è una parte inevitabile della vita, e non è sempre facile. Guardiamo le persone che ci hanno cresciuto lentamente scivolare via, e vogliamo fare tutto ciò che è in ...