Padroneggiare la spesa discrezionale:una guida pratica al budget

Ho deciso di sviluppare un budget.

Questo probabilmente suona strano detto da un ragazzo che è stato anti-bilancio per tutta la vita. Inoltre, non ho saldato tutto il mio debito? Non ho un flusso di cassa positivo di oltre $ 1.000 al mese? Sì, queste cose sono vere. Ma ho notato qualcosa di preoccupante:ho iniziato a sperimentare quell'inflazione dello stile di vita di cui metto sempre in guardia gli altri.

L’inflazione dello stile di vita è la tendenza naturale ad aumentare la nostra spesa man mano che aumentano i nostri redditi. Quando otteniamo un aumento al lavoro, è probabile che spendiamo di più a casa. Un po’ di inflazione nello stile di vita va bene. Ma esiste il pericolo reale di sentirsi troppo a proprio agio con l’aumento della spesa. Una volta che ci siamo abituati a un certo stile di vita, è difficile ridurlo.

Crepe nelle fondamenta

Durante il nostro volo di ritorno da Orlando, Kris e io abbiamo parlato delle mie spese. È aumentato negli ultimi mesi. Parte di questo è intenzionale. Ho preso la decisione consapevole di permettermi di spendere più soldi su Wants. Me lo posso permettere. Il problema è che ho ricominciato a spendere indiscriminatamente, e temo che la strada sia scivolosa. Comprerò riviste a caso al supermercato o prenderò un gioco per Wii a cui sono interessato solo a metà.

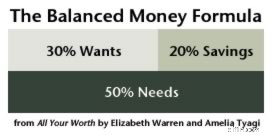

Certamente non sto spendendo oltre le mie possibilità, ma ho iniziato a fare acquisti più impulsivi. Voglio correggerlo adesso, prima diventa un problema. In passato, ho utilizzato un piano di spesa per raggiungere i miei obiettivi e, più recentemente, ho seguito le linee generali della formula monetaria equilibrata di Elizabeth Warren:

Ma a volte le linee generali non sono sufficienti. In questo caso, Kris ha suggerito che un budget potrebbe aiutare a frenare la mia impulsività, e penso che abbia ragione. Con un budget, posso fissare obiettivi specifici. Posso concentrarmi sulle cose che desidero veramente invece di spendere solo su cose casuali che mi attraggono in questo momento.

Quindi, ho deciso di creare un budget. Non un budget completo (il mio reddito, i miei bisogni e i miei risparmi vanno bene), ma un budget per i miei desideri. Voglio esercitare disciplina in quest'area in modo da spendere in cose che sono realmente importanti per me invece che in cose casuali, cose che alla fine si trasformano in disordine.

Progetto per il successo

Per iniziare, ho esaminato la mia spesa discrezionale dell'anno scorso e l'ho confrontata con i totali dei primi quattro mesi del 2009. È qui che tenere traccia di ogni centesimo speso può rivelarsi prezioso. Confrontando la mia spesa passata con quella attuale, sono in grado di rilevare le tendenze. È molto chiaro, ad esempio, che lo sono di nuovo spendere troppo per cenare fuori. È ora di ridurre.

Successivamente, ho pensato ai miei obiettivi. Cos'è che voglio veramente fare? Ultimamente i viaggi mi attraggono. Kris e io vorremmo entrambi fare una vacanza in Europa nel 2010. Per far sì che ciò accada, devo risparmiare. Questo mi dà un obiettivo a medio termine verso cui risparmiare.

Infine, ho assegnato una somma di denaro specifica ai miei desideri mensili. Ricorda, poiché sono un lavoratore autonomo, ho un reddito irregolare che passa prima attraverso il mio conto aziendale. Se tiro fuori $ 2500 al mese (al netto delle tasse) per fungere da reddito personale, mi danno $ 750 da spendere per le mie passioni. Dovrebbero essere abbastanza .

Nota: In base al mio reddito, ai miei bisogni e ai miei risparmi, posso permettermi di stanziare $ 750 per i desideri. Questo potrebbe sembrare elevato ad alcuni lettori di GRS. Anche a me una volta sarebbe sembrato alto. Ma poiché ho saldato il mio debito al consumo, ho $ 750 al mese da spendere per le cose che mi rendono felice.

Creazione del budget

Dopo aver raccolto i dati e fissato i miei obiettivi, ho fatto un primo passaggio al budget. Questo è quello che userò per giugno e luglio:

- Libri:$ 50 al mese

- Fumetti:$ 50 al mese

- Intrattenimento:$ 50 al mese

- Abbigliamento:$ 50 al mese

- Ente di beneficenza:$ 50 al mese

- Cenare fuori:$ 200 al mese

- Vacanze 2010:$ 200 al mese (più piccoli guadagni inaspettati)

- Varie:$ 100/mese

Ovviamente tu potrebbero fare scelte diverse. So che molti lettori di GRS sono accaniti contributori di beneficenza, per esempio, e sospetto che pochi di voi abbiano un budget per i fumetti! Queste sono le allocazioni che sembrano avere senso per me e la mia situazione. Sono sicuro che apporterò modifiche a questo budget mentre lo utilizzo nel mondo reale.

In realtà, ho molte domande su come dovrebbe funzionare un budget nel mondo reale. Dato che sono un principiante in materia di budget, potrei aver bisogno di aiuto. Spero che voi esperti di budget possiate rispondere ad alcune delle mie domande:

- Con quale frequenza rivaluti il tuo budget? Effettuate aggiustamenti mensili? Trimestrale? Annuale?

- Se superi il budget per un mese, cosa fai? Apportate modifiche immediate? Oppure provi semplicemente a correggere le cose il mese successivo?

- E se finissi sotto budget in una categoria? Ciò significa che potrò portare con me quei soldi nel prossimo mese? Posso usarlo per una categoria di desideri diversa? (Forse mettere qualcosa in più nel fondo vacanze?) Oppure quei soldi vanno invece al risparmio? O dovrei donarlo in beneficenza?

- Come monitori le tue spese rispetto al budget? Se utilizzassi il sistema delle buste, assegnerei in anticipo il denaro effettivo a ciascun conto. Ma cosa succede se non voglio avere così tanti soldi in casa? Esiste un buon modo per tenere traccia della spesa corrente in ciascuna categoria? Dovrei portare con me una notecard con la mia spesa mensile? (Sembra essere ciò che consiglia Bargain Babe.)

- Cercate di ridurre ulteriormente la spesa su queste categorie? Ad esempio, dovrei provare a ridurre ulteriormente il budget per mangiare fuori?

Questo è uno strano mondo nuovo per me. Nell’ultimo anno ho approfondito argomenti e concetti di finanza personale sempre più avanzati. Eppure eccomi qui, nella migliore forma finanziaria che mai, in procinto di implementare un’abilità di base che non avevo mai padroneggiato prima. Va bene. Credo che sia importante continuare a concentrarsi sui fondamentali anche quando si affrontano argomenti più avanzati.

La mia spesa discrezionale:frammenti

Voglio parlare di un paio delle mie abitudini di spesa. Uno è una tendenza preoccupante e l'altro è una cosa che sto facendo bene.

Spunti di riflessione

I lettori di lunga data sanno che Kris e io adoriamo cenare fuori. È una di quelle cose per cui siamo disposti a spendere. Tagliamo gli angoli in altre aree della nostra vita in modo da poterci permettere che ciò accada. Tuttavia, negli ultimi due anni sono stato preoccupato per la spesa del mio ristorante. Sembra un po' eccessivo.

Come è andata l'anno scorso? Ebbene, la spesa per i generi alimentari è diminuita, ma la spesa per il ristorante è aumentata di nuovo:molto . Ecco uno sguardo ai dati di cinque anni:

- Nel 2005, abbiamo speso $ 1423,39 per cenare fuori 100 volte, per un costo medio di $ 14,23 a pasto.

- Nel 2006, abbiamo speso $ 1869,58 per cenare fuori 108 volte, per un costo medio di $ 17,31 a pasto.

- Nel 2007, abbiamo speso $ 2.051,93 per cenare fuori 84 volte, per un costo medio di $ 24,43 a pasto.

- Nel 2008, abbiamo speso $ 2.628,08 per cenare fuori 77 volte, per un costo medio di $ 34,14 a pasto.

- Nel 2009, abbiamo speso $ 3443,61 per cenare fuori 69 volte, per un costo medio di $ 49,91 a pasto.

Santi gatti! Guarderai quei numeri? Ceniamo fuori solo la metà dei due terzi della frequenza rispetto al 2006, ma ne spendiamo quasi tre volte tanto per pasto. Al ritmo attuale di crescita della spesa, nel 2015 spenderemo 300 dollari a pasto! Dal momento che posso permettermi le nostre spese attuali – non vivo al di sopra delle mie possibilità – la vera domanda è:sto ottenendo il valore dei miei soldi? Non sono sicuro di esserlo.

Se devo essere onesto, devo ammettere che non lo faccio come l'idea che paghiamo $ 50 a pasto. Preferirei di gran lunga tornare alla nostra vecchia abitudine:cenare fuori più spesso, ma spendere ogni volta meno. A tal fine, ho riflettuto su come possiamo lavorare per ridurre i costi:

- Potremmo fare un lavoro migliore nella ricerca degli sconti. Abbiamo un libro sull'intrattenimento e il giornale locale spesso presenta offerte speciali nei ristoranti locali. Dovremmo trarre vantaggio da entrambi. In passato lo facevamo, ma abbiamo perso l'abitudine (soprattutto perché siamo abituati a mangiare sempre negli stessi posti).

- Dobbiamo trovare posti più economici dove mangiare. Metà del divertimento di uscire è proprio uscire. Certo, adoriamo i ristoranti eleganti, ma eravamo contenti di Dairy Queen. (Questa è l’inflazione dello stile di vita in azione!) Il vero problema è che i posti economici che conosco e amo (Cha Cha Cha e Imperial Garden) non sono i preferiti di Kris. Dobbiamo trovare posti economici entrambi piace.

- Quando mangiamo negli stessi vecchi posti, dobbiamo fare uno sforzo per ridurre la nostra spesa. Va bene avere un antipasto, un piatto principale, un dessert e una bevanda tutti nello stesso pasto di tanto in tanto, ma potremmo risparmiare denaro eliminando uno o due di questi dal mix ogni volta che ceniamo fuori.

- Infine, dovremmo invitare più spesso gli amici a casa nostra a cena. Non appena il libro sarà finito (ci sto avvicinando!), prenderò l’abitudine di invitare una famiglia a cenare con noi ogni due settimane. Lo facevamo spesso, ma abbiamo perso l'abitudine. È divertente e frugale invitare gente a cena.

Quindi, questa è una parte della mia vita finanziaria che ha ancora bisogno di lavoro. Successivamente, diamo un'occhiata a qualcosa che sto facendo bene.

Tangente: Portland, aiutatemi. Quali sono i tuoi posti economici preferiti in cui mangiare in città? Punti bonus per l'interno sud-est, a ovest della 39a da Hawthorne a sud fino a Oregon City.

Un declino del bisogno

Ecco qualcosa che mi stupisce:siamo trascorsi dodici giorni all'anno e non ho ancora speso nulla per le spese personali. Non ne ho nemmeno sentito il bisogno. Ho comprato la benzina per la Mini e la spesa per casa, e venerdì scorso io e Kris siamo andati a pranzo fuori, ma non ho speso un centesimo in gadget, libri, giochi, giocattoli o riviste.

"Un grosso problema", potresti dire. “Così dovrebbe essere." Hai ragione. Ma per me è questo un grosso problema. Per tutta la vita ho avuto il bisogno incontrollabile di comprare cose. Una volta non potevo passare più di un giorno o due senza comprare qualcosa. Anche mentre scrivevo questo blog, è stato così. (Ho appena imparato a incanalare i miei desideri in cose più piccole e più economiche.) Ora, per ultimo, mi sembra di averlo leccato.

Voglio ancora delle cose, nessuna domanda! - ma sono diventato molto bravo a ignorare i desideri e ad andare avanti. Come?

- A volte, semplicemente metto giù ciò che voglio, spengo il cervello e me ne vado. Mi costringo a smettere di pensarci. (Di solito pensando a qualcos'altro, come il nostro prossimo viaggio in Europa, e a come invece dovrei risparmiare per quello.)

- Se voglio ancora l'articolo quando torno a casa, lo inserisco nella mia lista dei desideri di Amazon. Qualunque sia il motivo, spesso è sufficiente a soddisfare gli strani meccanismi interni della mia mente. Mi sento confortato sapendo che mi sono permesso di inserirlo in un elenco in cui non lo dimenticherò.

- Sono molto bravo nell'usare la regola dei 30 giorni per controllare le mie spese impulsive. La mia lista dei desideri di Amazon gioca un ruolo in questo, ma lo stesso vale per la mia montagna di schede. (La mia vita non sarebbe completa senza le schede.) Ho una manciata di carte sulla mia scrivania piene di appunti sulle cose che desidero. È incredibile quante volte frugo in questa pila e finisco per buttare via le carte perché non voglio più l'oggetto che ho annotato.

Queste tecniche mi aiutano ad affrontare il desiderio. Non lo reprimono completamente – né vorrei che lo facessero – ma lo tengono sotto controllo. Quest’ultima regola è probabilmente la più efficace. Ritardando gli acquisti di 30 giorni, non mi sento come se stessi negando me stesso. Posso ancora comprare quello che voglio se lo voglio 30 giorni dopo, ma non mi arrendo semplicemente alla spesa impulsiva. (Quando passano 30 giorni e lo faccio vuoi ancora qualcosa, è davvero bello poterlo comprare.)

La mia attuale moratoria sulla spesa non è permanente e lo so. In effetti, la nuova antologia di Dick Tracy uscirà domani, quindi se non altro sborserei più di 25 dollari per quella.

Ricorda:non c'è niente di intrinsecamente sbagliato nello spendere soldi per cose che ti danno gioia. I problemi sorgono quando si finanziano questi acquisti con il debito. Se stai raggiungendo gli altri tuoi obiettivi finanziari e hai del denaro rimasto, è bene assecondare i tuoi interessi e le tue passioni. Assicurati solo di ottenere valore per i dollari che spendi.

Uno sguardo agli anni precedenti

Credo che ci siano due componenti per creare ricchezza:

- Ridurre i costi

- Aumentare il reddito

Fare l’uno o l’altro può aiutarti a raggiungere i tuoi obiettivi, ma per avere davvero successo, devi fare entrambe le cose. Il mio obiettivo è stato quello di creare un flusso di cassa mensile positivo significativo. Sono riuscito a farlo. Ma man mano che il mio reddito aumenta, aumenta anche la tentazione di spendere di più. Sono riuscito a combattere l'impulso? È giunto il momento della revisione annuale delle mie maggiori fonti di spesa discrezionale:

Fumetti (2005:$ 2.810,52, 2006:$ 3.202,91, 2007:$ 897,08, 2008:$ 550,51 ) Anche se uso i fumetti come supporto per ridere in Get Rich Slowly, in passato ho davvero lottato con le mie spese per loro. Non quest'anno. Ho apportato notevoli miglioramenti nel 2008, spendendo effettivamente meno sui fumetti di quanto avevo pianificato. Ci sono due ragioni per questo. Per prima cosa ho ristretto la mia attenzione, raccogliendo solo i titoli che desidero di più. Mi sto anche sforzando di leggere tutti i libri che ho comprato ma che non ho mai finito. Questi due cambiamenti mi hanno aiutato a spendere meno in questo hobby.Libri (2005:$ 1.049,91, 2006:$ 657,96, 2007:$ 702,73, 2008:$ 404,49 ) Un tempo spendevo più di 200 dollari al mese in libri. Adesso spendo meno di 40$. Sono soddisfatto di questo numero, soprattutto perché molti di questi riguardano il nostro gruppo di libri mensile. Uno dei motivi per cui la mia propensione ad acquistare libri è diminuita è che posso acquistare libri di finanza personale tramite l'azienda Get Rich Slowly. (Inoltre autori ed editori me li inviano gratuitamente.) Questo mi dà una fonte inesauribile di materiale da leggere e mi rende meno propenso a trascorrere del tempo in una libreria. E ancora, sto cercando di leggere i libri che possiedo ma non ho mai finito.Intrattenimento (2005:$ 478,81, 2006:$ 543,55, 2007:$ 1.094,83, 2008:$ 897,91 ) Questo numero non è così grave come sembra. Include due concerti dei Decemberists per me e Kris, e include anche parte della nostra visione televisiva. (Ricorda che Kris e io siamo tornati al cavo di base e ora guardiamo la TV tramite Netflix e tramite iTunes Music Store.) C'è anche un evento una tantum da $ 236 qui che avrebbe dovuto essere una spesa aziendale. Non sono scontento della mia spesa per l'intrattenimento.Animali domestici (2005:$ 397,76, 2006:$ 471,03, 2007:$ 625,52, 2008:$ 378,75 ) Molti scrittori di finanza personale considerano gli animali domestici una spesa inutile. Per me, 35 dollari al mese per tenere quattro gatti è un vero affare. Mi costa solo circa un quarto al giorno per ogni animale, e loro portano molta più gioia nella mia vita. Se Kris me lo permettesse, sarei la “gattara pazza” del quartiere. (Ci sono "gentiluomini gatti pazzi"?) Tieni presente che le nostre spese effettive per gli animali domestici sono maggiori. Kris paga per il loro cibo e questo non si riflette in questi numeriVice (2005:$ 1.055,33, 2006:$ 768,95, 2007:$ 431,89, 2008:$ 924,79 ) Ciò include vino, liquori, tabacco da pipa, serate di poker, ecc. Non fumo regolarmente, ma fumo la pipa forse una dozzina di volte all'anno. La maggior parte di questa spesa riguarda l'alcol durante le cene e gli incontri sociali. Il mio consumo di alcol è andato aumento nel corso del 2008, il che è preoccupante, ma non è questo il motivo dell’aumento della spesa. Per la prima volta in assoluto abbiamo comprato un paio di casse di vino. Ciò ridurrà effettivamente il “salario del peccato” nel lungo termine, ma ha fatto lievitare il numero per il 2008.Sebbene questo rapporto sia interessante, ci sono problemi con la mia metodologia. Ad esempio, sopra ho incluso la spesa per i generi alimentari (sebbene non sia realmente discrezionale), ma non ho incluso la spesa per le attrezzature sportive (che è discrezionale). Inoltre, Kris paga gran parte della nostra spesa. Poiché manteniamo conti separati, la sua quota di spesa non si riflette in questi numeri.

Per essere coerente di anno in anno, tuttavia, ho scelto di continuare a rendicontare le stesse spese negli stessi modi. Dovrai credermi sulla parola che le cifre qui sono rappresentative della mia spesa nel suo insieme. Questo rapporto annuale è un po' come monitorare un indice del mercato azionario, immagino. Non rivela sfumature, ma è comunque un utile indicatore del quadro generale.

Pertanto, nonostante i tagli alle aree che per me sono veramente importanti (libri e fumetti), le mie spese sono aumentate . E la maggior parte di questo aumento è derivata dai pasti fuori casa.

Come hai fatto tu fare sui tuoi obiettivi di spesa l'anno scorso? Ci sono aree in cui vorresti spendere meno? Se sì, quali strategie usi per tenerti sotto controllo?

-

Non commettere questi 6 errori relativi al bonus di iscrizione con carta di credito

Ci sono poche cose gratificanti come un generoso bonus di iscrizione. Emittenti di carte di credito che ti offrono centinaia di dollari di punti, miglia, o semplicemente un rimborso in contanti può se

-

Capitolo 1 4 Tipi di ricerca sull'esperienza utente per la conversione e-commerce

La ricerca dei clienti per i negozi di e-commerce è essenziale. Non solo informa lottimizzazione delle conversioni, ma ti consente di modificare le tue strategie generali di marketing e acquisizione d

Articoli in Evidenza

- Come risparmiare denaro dal tuo stipendio:10 consigli chiave

- Guida per chi compra per la prima volta:cosa dovresti considerare prima di acquistare la tua prima casa

- La tua guida agli sconti sull'assicurazione auto

- Rifinanziare il mutuo:quando è una buona idea e quando è una cattiva idea

- 11 migliori app per soldi per adolescenti e bambini

- Come superare un'intervista:suggerimenti per l'intervista Zoom

- Cos'è Netback?

- Come determinare il tuo patrimonio netto

- Idee per appuntamenti convenienti:16 Opzioni per appuntamenti serali divertenti e gratuiti

- 8 modi per creare un budget vincente per una mamma single

-

Quali sono i posti migliori per guadagnare interesse nelle criptovalute nel 2021?

Quali sono i posti migliori per guadagnare interesse nelle criptovalute nel 2021? Con un conto di risparmio in criptovaluta, questo sarebbe il modo migliore per aumentare drasticamente il tasso di restituzione. Questo account non ti fornisce sicurezza, ti fornisce una cooperativa d...

-

Come ottenere la pre-approvazione per un mutuo

Come ottenere la pre-approvazione per un mutuo Il mercato dellacquisto di case può essere un panorama competitivo e confuso. Dallentrare in una guerra di offerte allottenere il finanziamento di cui hai bisogno, proteggere la casa dei tuoi sogni no...