Investire per principianti:aumentare da $ 1.000 a $ 10.000 - Una guida passo passo

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Investire ha il potere di cambiarti la vita.

Ma la maggior parte delle persone non sa dove investire i propri soldi.

Quindi, se vuoi sapere come investire 1000 dollari in modo efficace, questo articolo ti aiuterà a farlo.

Immergiamoci.

In questo articolo

3 cose da preparare prima di investire

Il trucco più importante per ottimizzare i tuoi $ 1000 è avere un piano di gioco pronto.

Come disse una volta Benjamin Franklin:

"Non riuscendo a prepararti, ti stai preparando a fallire."

Quindi ecco 3 cose da preparare prima di investire:

1. Fai le tue ricerche

Mi sentirai dire questo molte volte:

Fai sempre le tue ricerche.

Anche se sei sicuro al 100% di voler investire, assicurati di fare prima le tue ricerche.

2. Determina la tua tolleranza al rischio

La tua tolleranza al rischio è la quantità di rischio che sei disposto a correre in cambio di un rendimento più elevato.

Ad esempio, alcune persone potrebbero correre rischi maggiori per un rendimento più elevato.

Altri potrebbero correre un rischio inferiore per un rendimento inferiore e più garantito.

Di seguito sono riportate alcune linee guida per aiutarti a trovare la tua tolleranza al rischio:

Sei giovane

Ti stai avvicinando alla pensione

Hai un reddito e un lavoro stabili

Il tuo reddito non è garantito

Sei sano

Spendi molto in spese mediche

Non hai debiti con interessi elevati

Hai un debito ad alto interesse

Hai altre fonti di reddito

Sei tu il principale capofamiglia

Hai investimenti e contanti

Non hai soldi risparmiati

Qual è il tuo punteggio?

Somma il totale di ciascuna parte per aiutarti a decidere quando aumentare o diminuire il rischio.

3. Stabilire obiettivi di base

Ecco alcuni obiettivi da raggiungere prima di iniziare a investire:

- Avere un budget

- Avere $ 0 in debito ad alto interesse

- Avere un fondo di emergenza di 3-6 mesi

Hai raggiunto questi obiettivi?

Se non l'hai ancora fatto, inizia prima a creare un fondo di emergenza o a saldare i debiti.

Ecco i 20 modi migliori per investire $ 1000, che puoi utilizzare oggi per creare ricchezza.

Cominciamo!

1. Case in affitto

Se vuoi guadagnare un reddito passivo, devi investire in attività che producono reddito.

E le case in affitto sono una delle migliori risorse per produrre reddito passivo.

Perché?

Perché con le case in affitto guadagni in 1 o 2 modi:

- Reddito da locazione – flusso di cassa derivante dall'affitto

- Apprezzamento della proprietà – il valore della proprietà aumenta nel tempo

La parte migliore?

Il reddito da locazione è in genere una fonte di reddito molto stabile, anche durante una recessione.

E mentre la maggior parte degli investimenti immobiliari richiederà un pagamento anticipato di 1.000 dollari...

Inoltre, la registrazione è completamente gratuita!

Anche Jeff Bezos (la persona più ricca del mondo) investe in Arrived.

Ma ricorda, il settore immobiliare è illiquido e un investimento a lungo termine.

Quindi, se vuoi creare ricchezza nel tempo, il settore immobiliare potrebbe fare al caso tuo.

2. Azioni individuali

La maggior parte dei milionari investe in azioni.

Perché?

Perché storicamente il valore delle azioni è aumentato.

Ad esempio, ecco la performance storica di Nvidia:

Come puoi vedere, le azioni in genere rappresentano un buon investimento se le mantieni a lungo termine.

Ecco perché è fondamentale mantenere una mentalità a lungo termine quando si investe.

Ma come fai a sapere in quali azioni investire?

Beh, non abbiamo la sfera di cristallo.

Quindi nessuno sa quando il prossimo titolo salirà o scenderà.

Tuttavia, abbiamo la cosa migliore:

Seeking Alpha è il mio strumento di riferimento per notizie e dati sul mercato azionario.

E adesso hanno un'offerta speciale, oltre a una prova GRATUITA di 7 giorni.

Suggerimento professionale: Non investire il 100% dei tuoi soldi in un singolo titolo con la speranza di ottenere rendimenti giganteschi.

Un portafoglio ben bilanciato è fondamentale perché distribuisce il rischio.

3. HYSA

Se vuoi parcheggiare i tuoi soldi da qualche parte e guadagnare interessi sui tuoi soldi nascosti…

Allora prendi in considerazione l'apertura di un HYSA (noto anche come conto di risparmio ad alto rendimento).

Gli HYSA possono fornire:

- Liquidità

- Reddito passivo

- Commissioni basse (o nessuna)

- Assicurazione FDIC (assicuratevi di leggere le clausole scritte in piccolo!)

La parte migliore?

Con i tassi di interesse attuali, puoi ottenere oltre il 5% di APY.

Una tariffa del 5% su $ 1.000 ti farebbe guadagnare $ 50 per non fare assolutamente NIENTE.

Parliamo di come far lavorare i tuoi soldi per te!

Allora come si apre un HYSA?

Ecco come:

- Vai su Raisin.com (Io stesso uso Raisin)

- Sfoglia i conti di risparmio disponibili

- Seleziona uno dei conti di risparmio

- Apri il tuo conto di risparmio

- Metti i tuoi soldi nel tuo conto di risparmio

- Inizia a guadagnare un reddito passivo

Semplice.

E con Raisin ottieni anche zero commissioni, assicurazione FDIC e accesso 24 ore su 24, 7 giorni su 7 ai tuoi fondi.

Plus Raisin è disponibile in oltre 30 paesi.

4. Prestito P2P

Se desideri rendimenti elevati e un flusso di reddito passivo, considera il prestito P2P.

Il prestito peer-to-peer (noto anche come P2P) è quando presti denaro in cambio del rimborso del prestito più gli interessi.

Con il P2P sei praticamente la banca:

- Fai un prestito

- Guadagni interessi dal tuo prestito

- Riceverai il pagamento completo del tuo prestito dopo la scadenza del termine

Il tuo prestito verrà preso in prestito da home flipper in tutto il paese.

Gli home flipper userebbero i tuoi soldi per:

- Compra una casa da riparare

- Risistemare la casa

- Affittalo

- Vendilo

Supponendo che tutto vada bene, dovresti ricevere il rimborso del prestito iniziale più gli interessi.

In genere, potresti ottenere rendimenti compresi tra il 7% e il 26%.

La parte migliore?

Iniziare con il P2P è facile e veloce.

Tieni presente che le persone che prendono in prestito i tuoi soldi potrebbero non riuscire a rimborsare il tuo prestito.

Quindi investi solo quanto sei disposto a perdere.

5. HSA

Gli HSA sono uno degli strumenti più potenti per la creazione di ricchezza.

Ma solo il 9,3% degli americani ne possiede uno.

Cosa sono gli HSA?

Gli HSA sono conti di risparmio sanitario.

Risparmia denaro in HSA per future spese mediche.

E sono gli UNICI conti con tripla agevolazione fiscale.

La chiave per sfruttare al meglio la tua HSA è contribuire alla tua HSA e poi... INVESTIRE i tuoi contributi.

Usa il tuo HSA come un conto pensionistico.

Lascia che i tuoi contributi CRESCANO nel mercato azionario nel tempo.

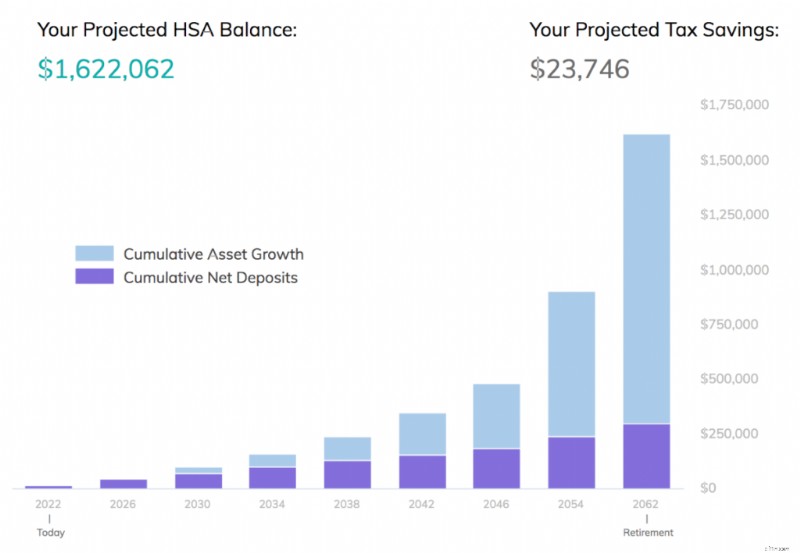

Ecco quanti soldi potresti risparmiare nel tuo HSA se iniziassi a contribuire tra i 25 e i 65 anni, guadagnando un rendimento annuo medio del 7%:

Esatto:potresti risparmiare oltre 1,6 MILIONI di dollari nel tuo HSA e il 100% di questo potrebbe anche essere esentasse.

La parte migliore?

Puoi configurare tu stesso un HSA.

In altre parole, non è necessario che il tuo datore di lavoro istituisca un HSA per te!

Lo svantaggio?

Per aprire un HSA, devi avere un HDHP.

Un HDHP è un piano sanitario ad alta franchigia.

Se non sai se sei idoneo per un HDHP, consulta il tuo datore di lavoro o responsabile delle risorse umane.

Con Lively, paghi $ 0 per aprire il tuo account…

E puoi scegliere come investire:

- O da solo (se sei un investitore esperto)

- Oppure utilizzando un robo-advisor (ti addebiteranno una piccola commissione)

Gli HSA sono uno dei segreti meglio custoditi per creare ricchezza.

Ora sai come utilizzare un HSA a TUO vantaggio.

6. ETF

Investire in ETF è uno dei modi più semplici per far crescere la tua ricchezza.

Gli Exchange Traded Fund (noti anche come ETF) replicano un indice (come l'S&P 500, il mio preferito).

Gli ETF non cercano di sovraperformare il mercato, ma seguono semplicemente l'indice.

La parte migliore?

Gli ETF sono liquidi, a basso costo e diversificati.

Infatti puoi investire in tutti i tipi di ETF:

- ETF obbligazionari

- ETF sulle criptovalute

- ETF immobiliari

- ETF su materie prime

E altre migliaia.

E come le azioni, gli ETF possono essere acquistati o venduti durante gli orari di mercato.

Allora come si investe negli ETF?

Ecco il processo:

- Apri un account gratuito con Robinhood

- Determina il tipo di conto (IRA, individuale, congiunto, ecc.)

- Collega il tuo conto bancario

- Finanzia il tuo conto di investimento

- Ricerca i tuoi ETF preferiti

- Esegui i tuoi investimenti

- Tenere a lungo termine

Hai bisogno della consulenza di un esperto su quali ETF investire?

Valuta la possibilità di iscriverti a Seeking Alpha per ottenere le migliori scelte e analisi degli ETF.

Prima inizi a investire in ETF, più velocemente potrai diventare finanziariamente indipendente.

7. Paga il debito ad alto interesse

Prima ancora di pensarci:

“Cosa posso fare con 1000 dollari”

La prima cosa che dovresti fare è pensare ai debiti che hai.

Ricorda, esistono 2 tipi principali di debito:debito inesigibile e debito intelligente.

Debito ad alto interesse

(tipicamente 10% o più)

Debito utilizzato per l'ammortamento dei beni

Debito a basso interesse

Debito utilizzato per apprezzare i beni

Se ti accorgi di avere debiti con interessi elevati, come quelli relativi alla carta di credito, il tuo primo pensiero dovrebbe essere "come posso liberarmi rapidamente dei debiti?"

Suggerimento professionale: Se hai più debiti con tassi di interesse elevati, potresti prendere in considerazione l'idea di ripagarli tramite il metodo della valanga o tramite il metodo della valanga.

Come rapido aggiornamento, ho elencato le differenze tra i 2 metodi di seguito:

Paga prima il saldo più basso

Paga prima il tasso di interesse più alto

Dal punto di vista finanziario, è più sensato perseguire il metodo della valanga, perché risparmierai più denaro saldando prima il debito con il tasso di interesse più alto.

Tuttavia, il metodo della palla di neve potrebbe essere migliore se hai difficoltà a trovare e mantenere la motivazione.

Questo perché con il metodo della valanga paghi prima il debito più piccolo, anche se è di "solo" $ 50.

Vedere il tuo primo debito saldato con successo può essere una grande motivazione e può aiutare molti di noi a mantenere lo slancio.

E se hai ancora debiti residui?

Se scopri che è rimasto ancora del debito dopo aver effettuato il pagamento di $ 1000 per quel debito, è tempo di pensare ad alcune altre opzioni, come il consolidamento del debito.

Ecco più o meno come funziona il consolidamento del debito:

Come puoi vedere, il consolidamento debiti è un modo per combinare tutti i tuoi diversi debiti in un unico paniere e quindi effettuare un solo pagamento.

Il consolidamento debiti ti semplifica le cose.

Attenzione: Il consolidamento del debito è solo una soluzione temporanea. Tieni presente che il consolidamento del tuo debito non elimina il comportamento che ti ha portato in quella posizione debitoria.

Un servizio che può aiutarti a consolidare il tuo debito è Upgrade 👇

L'aggiornamento ti offre:

- A tempo determinato

- Un tasso fisso basso

- Una data di pagamento chiara

- Nessuna commissione di pagamento anticipato

- Pagamenti mensili convenienti

Ciò può tradursi in un risparmio eliminando le sorprese legate ai tassi di interesse elevati che possono cambiare in qualsiasi momento.

8. Fondo di risparmio di emergenza

Allora cosa puoi fare con 1000 dollari?

Se non hai debiti con interessi elevati, il passaggio successivo è valutare la possibilità di aumentare il tuo fondo di risparmio di emergenza (se non l'hai già fatto).

In altre parole, se ti costa vivere con $ 2.000 al mese, il tuo conto di risparmio di emergenza dovrebbe essere finanziato con:

- Minimo =$ 6.000

- Massimo =$ 12.000

Il tuo fondo di risparmio di emergenza dovrebbe essere:

- Contanti

- Liquido

- Facilmente accessibile

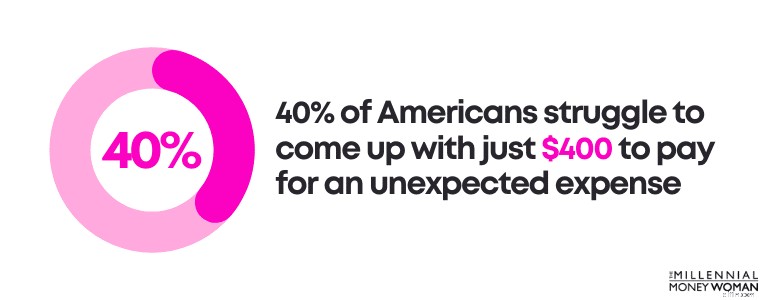

Perché è così importante avere pronto un fondo di risparmio di emergenza?

Questo perché il 40% degli americani fatica a mettere insieme solo 400 dollari per pagare una spesa di emergenza imprevista!

E se ritieni che risparmiare per 3-6 mesi sulle spese di soggiorno sia qualcosa che semplicemente non sembra realizzabile in questo momento?

Va bene!

Prova a farlo a piccoli passi.

Ecco come proverei a strutturare i miei obiettivi se non fossi in grado di risparmiare una grossa somma di denaro:

Obiettivo per il mese 1

$ 300 di risparmio totale

Obiettivo per il mese 2

$ 600 di risparmio totale

Obiettivo per il mese 3

$ 1.000 di risparmio totale

Obiettivo per il mese 6

$ 3.000 di risparmio totale

Obiettivo per il mese 12

$ 6.000 di risparmio totale

Se riesci a risparmiare $ 1000 a breve termine (circa 3 mesi), è già una enorme vincita!

Ecco un trucco:

Non limitarti a conservare il denaro del tuo fondo di emergenza in un normale conto di risparmio bancario, dove guadagni praticamente lo 0% di interesse sul tuo denaro.

Pensa invece a conservare i tuoi soldi in un conto di risparmio ad alto rendimento (ovvero un conto di risparmio con tassi di interesse più elevati) in modo da guadagnare più soldi con i tuoi contanti.

Il mio conto con interessi ad alto rendimento preferito è Axos Bank 👇

Se hai difficoltà a risparmiare abbastanza denaro per il tuo fondo di risparmio di emergenza, allora potresti prendere in considerazione la possibilità di creare un budget .

9. Assicurazione sulla vita a termine di livello

Se vuoi sapere cosa fare con mille dollari e non hai ancora un'assicurazione sulla vita, leggi questa sezione.

Avere il giusto livello di assicurazione sulla vita a termine offre numerosi vantaggi, tra cui:

- Aiuta i tuoi beneficiari a saldare i debiti

- Riduce lo stress finanziario dei tuoi beneficiari

- Sostituisce il tuo reddito alla tua morte (questo è un bene per il tuo partner)

Tuttavia, solo il 54% degli adulti americani stipula un'assicurazione sulla vita e molti di questi adulti spesso non ne hanno abbastanza.

Il nocciolo della questione è questo:

Non tutte le assicurazioni sulla vita sono uguali.

Esistono infatti alcuni tipi di assicurazioni sulla vita che probabilmente non sono nel tuo interesse (penso all'assicurazione sulla vita intera).

Tuttavia, come regola generale, per i giovani professionisti, l'assicurazione sulla vita a termine è in genere un buon prodotto di assicurazione sulla vita, se si confronta il costo con il beneficio.

Ecco per te una rapida traduzione in un inglese semplice:

Premio

L'importo di denaro che devi pagare ogni mese (ovvero la fattura)

Termine

Periodo di tempo specifico

Livello

Il tuo premio (ovvero il tuo costo) non cambierà, anche se la tua salute peggiora in futuro

L'assicurazione sulla vita a termine di livello è il tipo di assicurazione sulla vita più economica e semplice, motivo per cui spesso ha senso acquistarla per giovani professionisti e millennial.

Perché?

Perché i giovani professionisti e i millennial sono tipicamente:

- Nel loro stato più sano (quindi i premi sono più bassi)

- Non avere migliaia di dollari da spendere in costose polizze sulla vita intera

Tieni presente che se sei un giovane professionista e sei all'inizio della tua carriera, il tuo reddito potrebbe aumentare in modo significativo nei prossimi anni, cosa che potresti voler tenere in considerazione nell'equazione.

La maggior parte dei millennial che vedo fanno domanda per $ 1.000.000.

Una polizza di assicurazione sulla vita da 1.000.000 di dollari potrebbe costarti tra i 14 e i 30 dollari al mese, a seconda del tuo stato di salute.

Anche se non sei ancora pronto per acquistare una polizza di assicurazione sulla vita, ti consiglio vivamente di effettuare un preventivo gratuito con Everyday Life .

Everyday Life è uno dei migliori mercati online di assicurazioni sulla vita che ti abbina alla migliore compagnia di assicurazioni sulla vita.

Con Everyday Life puoi eseguire preventivi gratuiti, confrontare i prezzi e infine parlare con un rappresentante per determinare come andare avanti.

10. Il tuo 401(k)

Un'altra delle mie idee preferite per investire 1000 dollari è quella di investire i tuoi soldi nel tuo 401 (k).

In effetti, i 401(k) sono piani pensionistici che possono aiutarti a diventare milionario .

Nel 2021, ben 412.000 piani 401(k) hanno raggiunto un saldo di 1 milione di dollari o più.

Parliamo di creazione di ricchezza!

Naturalmente, aiuta anche il fatto che i mercati del 2021 si siano comportati davvero bene, il che sicuramente è stato un altro fattore che ha contribuito all'aumento dei saldi 401(k).

Tuttavia, il punto è che puoi creare una ricchezza significativa nel tuo 401 (k).

In altre parole, se hai accesso a un piano 401(k) tramite il tuo lavoro, la prima cosa che vuoi fare è:

- Chiama il tuo dipartimento delle risorse umane (risorse umane)

- Chiedi a quanto ammonta il contributo integrativo del tuo datore di lavoro, se presente

Perché sono così concentrato sul contributo corrispondente al datore di lavoro?

Perché i contributi integrativi del datore di lavoro sono praticamente come denaro gratuito per te.

La definizione sembra confusa?

Ecco un esempio di vita reale:

Stipendio

$ 50.000

I tuoi contributi annuali di 401.000

$ 2.000

La tua percentuale di contributo sullo stipendio

4%

Contributo corrispondente al datore di lavoro

Il datore di lavoro corrisponderà il 50% dei tuoi contributi, fino al 6% del tuo stipendio

Cosa significa

I datori di lavoro contribuiranno fino al 3% del tuo stipendio totale

Contributo annuo massimo del datore di lavoro al tuo 401 (k)

$ 1.500

Nell'esempio sopra, hai appena guadagnato $ 1.500 "gratuiti" dal tuo datore di lavoro, solo perché hai versato un contributo al tuo piano 401(k) superiore al 3% del tuo stipendio.

Abbiamo appena parlato dell'importanza di versare un contributo al 401(k), soprattutto se il tuo datore di lavoro offre un contributo corrispondente.

E adesso?

Il prossimo passo è investire nel tuo 401(k).

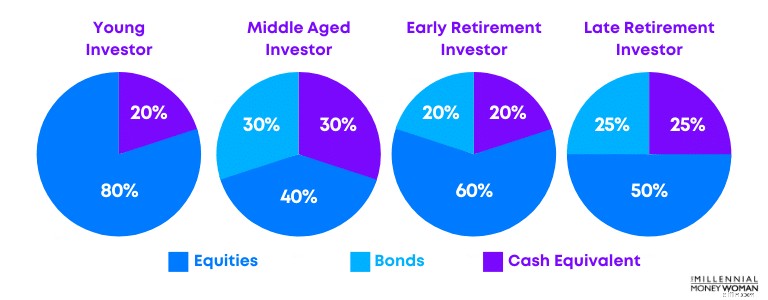

In generale, ti consigliamo di considerare la tua tolleranza al rischio (ovvero il tuo livello di comfort rispetto alla quantità di denaro che intendi investire nel mercato azionario) e la tua età.

Di seguito è riportato un esempio di allocazione degli investimenti:

Il modo migliore per investire $ 1000, dopo aver investito in te stesso, potrebbe probabilmente essere investire nel tuo piano 401(k).

Se investi almeno fino al contributo corrispondente al datore di lavoro, puoi guadagnare denaro gratuito (che potrebbe essere di $ 1.000, a seconda dell'accordo con il tuo datore di lavoro).

11. Te stesso

Secondo me, non puoi mai sbagliare investendo in te stesso.

In effetti, credo che uno dei migliori investimenti sia investire in te stesso.

Quando investi in te stesso, otterrai il ROI più alto.

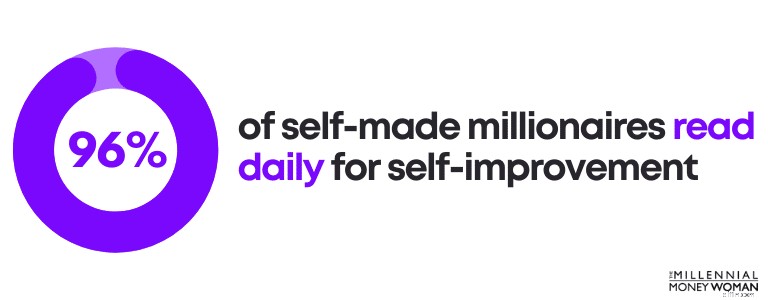

E non prendertelo semplicemente da me.

Il 96% dei milionari che si sono fatti da sé investono in se stessi leggendo ogni singolo giorno:

- Migliorare la loro carriera

- Migliorare la loro istruzione

- Concentrarsi sul miglioramento personale

Non devi essere intelligente e non devi nemmeno andare al college per avere successo.

Ciò di cui hai bisogno, tuttavia, è:

- Concentrati

- Disciplina

- Coerenza

- Impegno

- Determinazione

Sei pronto per fare il passo successivo e ampliare le tue competenze?

Allora dai un'occhiata a una delle piattaforme educative più importanti al mondo, Udemy 👇

Puoi seguire corsi Udemy che vanno da:

- Musica

- Pitone

- Marketing

- Sviluppo Web

- Sviluppo personale

Il mio corso preferito è probabilmente il corso MBA, che puoi acquistare per poco più di $ 100 rispetto alla spesa di $ 100.000, se hai frequentato un'università.

Se hai mai sentito parlare della canzone di Eminem, "Lose Yourself", potresti aver ricordato l'ultima riga della canzone, che dice "puoi fare qualsiasi cosa ti venga in mente".

Ed Eminem ha ragione.

Se vuoi sviluppare le tue competenze e il tuo reddito, guardati intorno, perché le risorse e gli strumenti sono tutti lì per te.

Ora tocca solo a te andarli a prendere.

12. Fondi indicizzati a basso costo

Che tu ci creda o no, investire non deve essere sexy.

Infatti gli studi hanno dimostrato più e più volte che investire in fondi indicizzati passivi e a basso costo è così che puoi creare ricchezza a lungo termine.

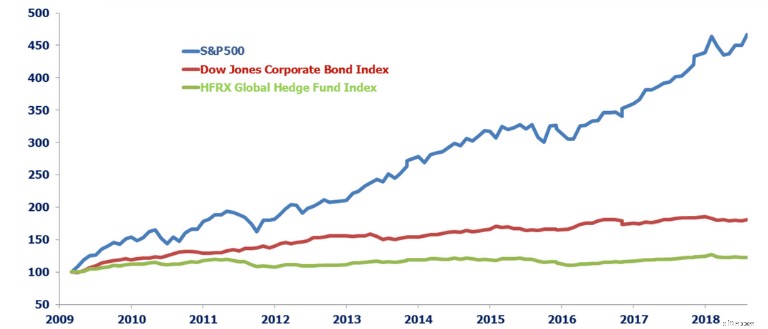

Dai un'occhiata a questa immagine, confrontando la performance netta degli hedge fund rispetto a un fondo indicizzato a basso costo (l'S&P 500).

Sebbene gli hedge fund possano vantarsi di sovraperformare il mercato, tale informazione tende ad essere fuorviante.

Perché?

Perché gli hedge fund applicano commissioni astronomiche.

Solo dopo che circa il 22% delle commissioni (2% + 20%) è stato pagato all'hedge fund, vedi il tuo rendimento netto.

Se stai cercando le opzioni di fondi indicizzati più economici, di seguito sono riportati alcuni dei miei preferiti che ho utilizzato personalmente:

Indice Fidelity ZERO Large Cap

0,000%

ETF Vanguard S&P 500

0,030%

Fondo indicizzato Schwab S&P 500

0,020%

SPDR S&P 500 ETF Trust

0,095%

Dai un'occhiata a quanto sono economici questi investimenti rispetto a quanto pagheresti se assumessi un hedge fund:

- Spese del fondo indicizzato:dallo 0% allo 0,095%

- Spese degli hedge fund:dal 17% al 22% +

Allora come iniziare a investire in fondi indicizzati a basso costo?

Aprendo un conto di investimento gratuito con la popolare piattaforma M1 Finance 👇

M1 Finance è un robo-advisor con oltre 6.000 azioni e fondi tra cui scegliere per costruire il tuo portafoglio personalizzato.

Ecco alcuni fatti rapidi su M1:

- Commissioni:0%

- Conto minimo:$ 100 per i conti normali

- Conto minimo:$ 500 per i conti pensionistici

Se sei pronto a investire i tuoi $ 1000 o almeno un importo superiore a $ 100, allora potresti voler dare un'occhiata a M1 Finance .

13. Crowdfunding immobiliare

Gli investimenti immobiliari sono spesso lasciati al club esclusivo degli high rollers.

Questi sono i ragazzi che hanno $ 100.000 o $ 1.000.000 da spendere in affari immobiliari.

Tuttavia, piattaforme di crowdfunding immobiliare come Fundrise, lo hanno reso accessibile a tutti, non solo all'1% più ricco.

Spesso svolgi il ruolo di banca prestando i tuoi soldi e sai quanto possono guadagnare le banche.

Infatti, Fundrise afferma che puoi ottenere un rendimento annualizzato compreso tra il 7,31% e il 16,11%.

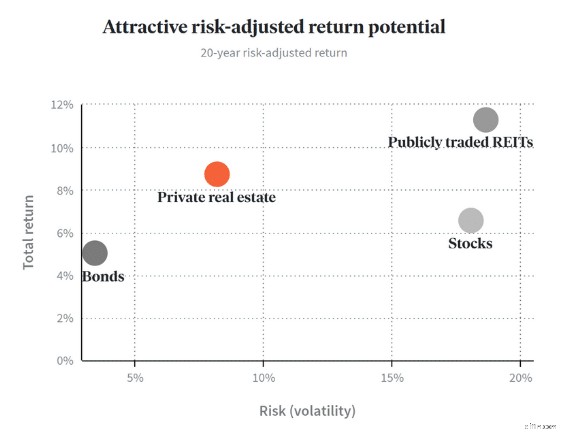

Dai un'occhiata alla tabella qui sotto:

Questo grafico illustra come i contratti immobiliari privati con piattaforme come Fundrise presentano un rischio relativamente basso con rendimenti relativamente elevati.

Non solo guadagni un flusso di reddito passivo dagli affitti pagati, ma puoi anche guadagnare un profitto attraverso la rivalutazione della proprietà, una volta che l'immobile verrà venduto in futuro.

Naturalmente, il compromesso è bloccare i tuoi soldi per molto tempo.

Di seguito sono riportati alcuni vantaggi e svantaggi aggiuntivi del crowdfunding immobiliare:

Investi in singoli immobili senza dover gestire gli immobili

Rischio più elevato

Puoi diversificare il tuo portafoglio

Illiquido

Potenziale ad alto profitto

Potresti non vedere profitti fino ad anni dopo l'investimento iniziale

Potenziale di reddito passivo

Molte operazioni immobiliari sono generalmente riservate agli investitori accreditati

Tieni presente che investire nel settore immobiliare è una delle principali strategie utilizzate dai ricchi.

Adesso puoi farlo anche tu, per soli $ 10, con Fundrise 👇

Fundrise in genere investe i tuoi soldi in:

- Appartamenti

- Commerciale

- Unifamiliare

Come per tutti gli investimenti ad alto rendimento/rischio più elevato, assicurati di fare le tue ricerche prima di impegnarti finanziariamente.

14. La tua eredità

Uno degli investimenti più trascurati è la tua eredità.

Anche se a nessuno piace parlare della propria mortalità, è necessario elaborare un piano adesso, perché la vita ci metterà a dura prova, come la conosciamo.

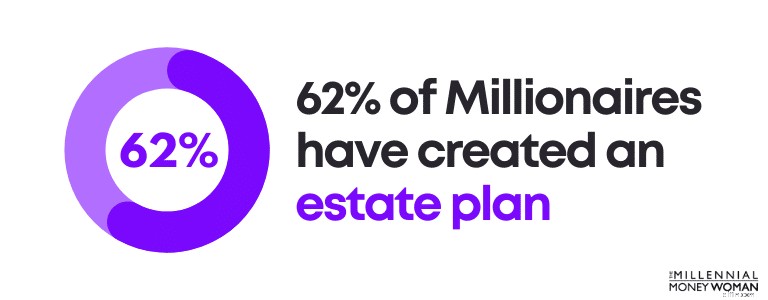

Anche i milionari sono carenti nel reparto di pianificazione patrimoniale, con solo il 62% dei milionari che ha creato un piano patrimoniale.

Allora, cos'è in realtà un piano patrimoniale?

Alcuni esempi di pianificazione patrimoniale potrebbero includere:

- Stesura o aggiornamento di un testamento

- Designazione dei beneficiari dell'assicurazione sulla vita

- Preparare la modalità di distribuzione delle risorse

- Elenco di chi riceverà il tuo orologio e i tuoi gioielli preferiti

Perché la pianificazione patrimoniale è così importante?

Ecco alcuni motivi per cui la pianificazione patrimoniale potrebbe essere il modo migliore per investire $ 1000:

- Tranquillità

- Riduci al minimo le tasse per i tuoi beneficiari

- Proteggi i tuoi figli designando un tutore

- Proteggiti in caso di situazione sanitaria

- Previeni i drammi familiari specificando chiaramente quali articoli desideri che ciascun beneficiario riceva

Di seguito sono riportati alcuni dei documenti patrimoniali più importanti che tutti dovrebbero redigere, anche se non sei ancora milionario:

- Sarà

- Testamento biologico

- Documenti di tutela

- Procura durevole

…Ed ecco cosa significano questi termini stranieri in un inglese semplice:

Sarà

Documento che specifica dove desideri che i tuoi beni (come la tua auto, i tuoi conti bancari, ecc.) vadano a finire

Testamento biologico

Comunica i tuoi desideri di fine vita, soprattutto quando sei mentalmente incapace (ad esempio, se vuoi essere mantenuto in vita artificialmente)

Documento di tutela

Designa i tutori dei tuoi figli. Questo documento si trova generalmente in un testamento

Procura durevole

Designa una persona (di cui ti fidi) che interviene e prende decisioni per tuo conto in qualsiasi aspetto della tua vita, dalle finanze, alla famiglia, ecc.

Procura durevole per l'assistenza sanitaria

Designa una persona che si prenderà cura di te nel caso in cui diventi mentalmente incapace (potrebbe essere qualcuno diverso dalla tua procura durevole)

Se designi delle persone che si prendano cura di te, in genere è una buona idea conversare con loro prima di firmare i documenti patrimoniali.

In casi molto rari, le persone di cui vuoi che si prendano cura di te potrebbero non voler essere messe in quella posizione (come prendere decisioni mediche per tuo conto).

Credimi quando dico che la pianificazione patrimoniale è necessaria.

Se non hai ancora iniziato a redigere i tuoi documenti patrimoniali di base, dai un'occhiata a Trust e testamento 👇

Trust &Will ti farà alcune domande sulla tua situazione familiare e finanziaria in modo da poter redigere automaticamente i tuoi documenti patrimoniali personalizzati.

Se il tuo patrimonio è ancora relativamente semplice, allora potresti voler dare un'occhiata a Trust &Will .

15. Il tuo budget

Che tu ci creda o no, la definizione del budget può creare o distruggere il tuo futuro finanziario.

Se il tuo obiettivo è:

- Paga il debito

- Costruire un fondo di emergenza

- Risparmia abbastanza soldi per la pensione

…Allora un budget sarà probabilmente uno dei migliori strumenti che puoi avere nel tuo kit di strumenti finanziari.

Ecco cosa mi piace dei budget:

- Ti dicono quanto guadagni

- Ti dicono quanto stai spendendo

- Ti dicono quanto stai spendendo per determinate cose

Esistono alcune regole pratiche di base per il budget che probabilmente dovresti conoscere:

Debito immobiliare mensile

<28% del reddito mensile lordo

Debito mensile totale dei consumatori

<20% del reddito mensile netto

Pagamenti mensili totali del debito

<36% del reddito mensile lordo

Pensione e risparmio

> 20% del reddito mensile lordo

Esempi di debito mensile al consumo includono:

- Linee di credito

- Anticipi di contante

- Debito della carta di credito

Esempi di debito mensile includono:

- Pagamenti del prestito auto

- Pagamenti ipotecari

- Pagamenti con carta di credito

- Obblighi per il prestito studentesco

Anche se queste regole pratiche ovviamente non sono scolpite nella pietra e le cose tendono sempre a variare, sono un buon punto di partenza se hai appena iniziato a spendere poco.

Ora, ci sono diversi modi in cui puoi avviare il processo di definizione del budget.

Alcuni di questi includono:

- Menta

- Foglio di calcolo Excel

- Hai bisogno di un budget

Il mio preferito è il foglio di calcolo Excel, ma non tutti sono nerd di Excel come lo sono io 😁

Quindi, se è così, puoi sempre prendere in considerazione l'utilizzo di Mint (che è gratuito), oppure puoi considerare di scaricare YNAB (che è anche scaricabile gratuitamente) 👇

YNAB è un ottimo strumento per la gestione del budget, se hai appena iniziato ad avere una visione d'insieme del tuo quadro finanziario.

È visivo e mostra effettivamente i colori, come il rosso, se hai già speso troppo per 1 obiettivo.

C'è una curva di apprendimento con YNAB, ma questo strumento può aiutarti a risparmiare un sacco di soldi, soprattutto se non hai idea di cosa sta succedendo nella tua vita finanziaria.

Di seguito sono riportate alcune statistiche con YNAB:

- Gli utenti YNAB per la prima volta affermano di aver risparmiato più di $ 600 nei primi 2 mesi

- Gli utenti YNAB per la prima volta affermano di aver risparmiato più di $ 6.000 nei primi 12 mesi

Lettura consigliata:recensione YNAB

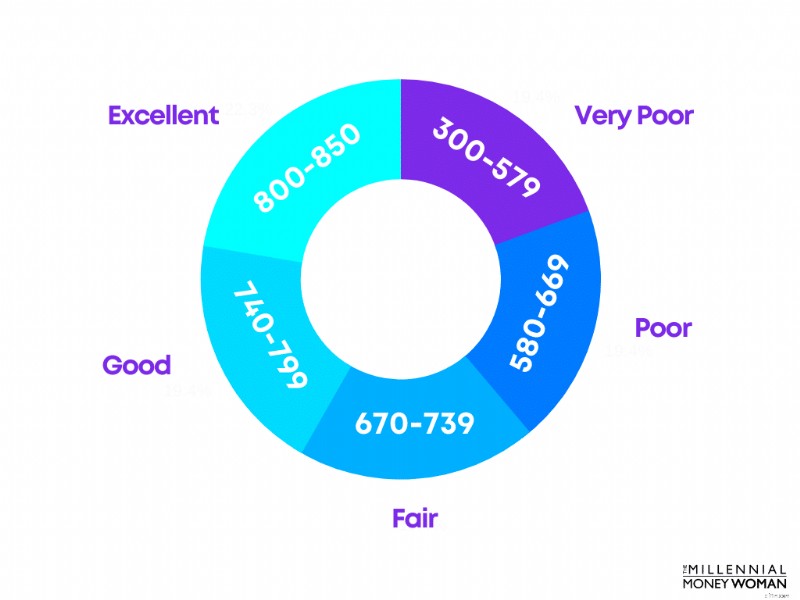

16. Riparare il tuo credito

Se ti stai chiedendo come investire $ 1000 e guadagnare di più in futuro, allora potresti prendere in considerazione l'idea di aumentare il tuo punteggio di credito .

Il tuo punteggio di credito si basa su diversi fattori, tra cui:

- Cronologia pagamenti

- Quanto debito hai

- Il numero di richieste di credito

- Periodo di tempo in cui i tuoi account sono aperti

- Il numero di volte in cui chiudi le carte di credito

- Il numero di volte in cui apri le carte di credito

Avresti un punteggio di credito FICO® accettabile (ma non eccezionale) con un minimo di 670.

È importante mantenere un punteggio di credito elevato perché puoi risparmiare denaro a lungo termine.

Vantaggi di un punteggio di credito elevato:

- Tassi di assicurazione auto più bassi

- Aumentare il potere negoziale

- Tassi di interesse più bassi sui prestiti

- Tassi di interesse più bassi sulle carte di credito

- Maggiori possibilità di approvazione del prestito

Come puoi vedere, un punteggio di credito più elevato comporta molti vantaggi; nello specifico, un punteggio di credito più elevato ti aiuta a risparmiare denaro.

17. Criptovaluta

Se ti stai chiedendo come investire $ 1000 e tu:

- Non avere debiti

- Avere un'assicurazione sulla vita

- Avere un solido fondo di emergenza

- Stanno investendo nella tua pensione

- Stanno già investendo nel mercato azionario

…Forse ora è il momento di considerare di investire nella criptovaluta.

Detto questo, dai un'occhiata ad alcuni dei pro e dei contro dell'investimento in criptovaluta:

Enorme potenziale di profitto

Estremamente volatile

Copertura contro l'inflazione

Non regolamentato

Migliore liquidità

Difficile da capire

Direi che la mia più grande preoccupazione riguardo alla criptovaluta è che è relativamente nuova, quindi non ha ancora un solido track record.

Detto questo, ci sono sicuramente milionari della criptovaluta e altre storie di successo, che dimostrano che un investimento in criptovaluta potrebbe creare enormi quantità di ricchezza per te.

Quindi, se sei disposto e ti senti a tuo agio a investire in qualcosa di rischioso, allora potresti voler dare un'occhiata a Kraken .

18. RothIRA

I Roth IRA sono un ottimo modo per investire per la pensione, con vantaggi fiscali.

Ciò significa che paghi le tasse sui tuoi contributi oggi in cambio del fatto di non dover pagare le tasse sui tuoi prelievi (e su eventuali profitti degli investimenti) durante la pensione.

Tieni presente che puoi ritirare i tuoi contributi al tuo Roth IRA in qualsiasi momento senza tasse o sanzioni (poiché hai già pagato le tasse sui tuoi contributi).

There are some exceptions to this rule, but I won’t go into the nitty-gritty for the sake of this blog post.

You would qualify to contribute to a Roth IRA if you:

- Have earned income

- Are 18 years or older

- Don’t earn too much money (there are income restrictions)

Now, if you’re ready to pull the trigger and invest into a Roth IRA, you may want to consider opening a Roth IRA with M1 Finance 👇

M1 Finance offers customized investment portfolios (also known as “pies”).

The minimum investment with a M1 Finance Roth IRA is $500, and the platform charges $0 in trading fees or money management fees.

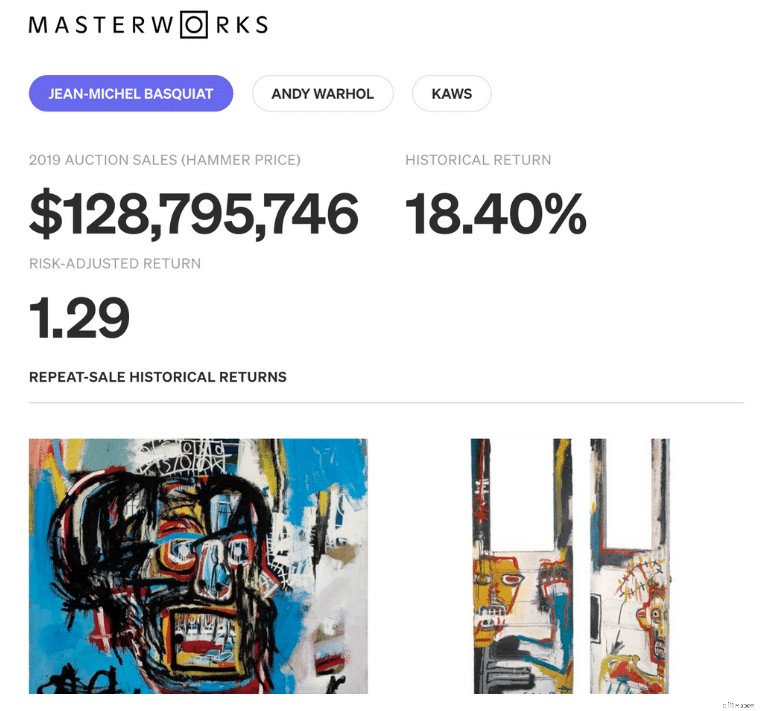

19. Fine Art

Typically, the world of fine art investing is exclusively available to the high-rollers.

Now, you might be wondering:

How can the average Joe partake in high-end art investing?

Enter Masterworks 👇

Masterworks is the world’s first fine art investing platform that makes this type of alternative investment available to everyone.

Just a few years ago, fine art paintings were only available to the ultra-wealthy.

Non più.

Take a look at this $128 million art painting by Jean-Michel Basquiat – which is available for people like you and me to invest in.

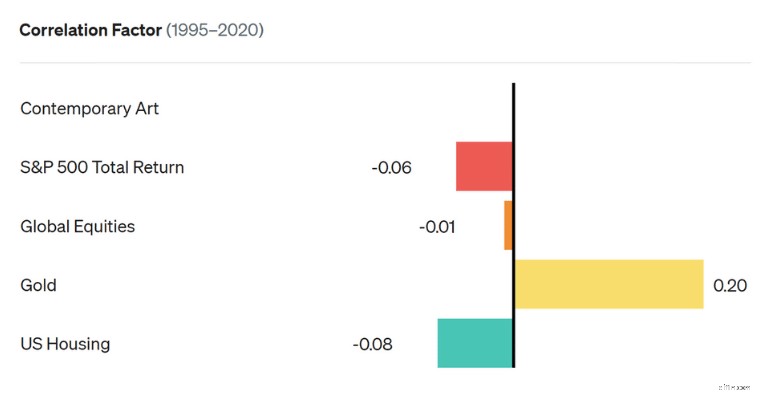

Why fine art investing?

One of my top reasons is that fine art does not have a correlation with the stock market.

So when the stock market goes down, your fine art investment will either go up or stay stable.

This correlation chart shows that when the stock market goes down (which is portrayed by the red S&P 500 Total Return bar), the contemporary art market does not go up or down.

Markets, based on the graph, that are influenced by the stock market include:

- Oro

- US housing

- Global equities

The economic environment does not appear to influence the value of artwork, so an art investment could preserve your overall net worth in a recession.

Not only that but typically speaking, fine art also provides high returns:13.6%.

In general, your money will be locked up between 7 to 10+ years before you see a profit (which is when Masterworks sells the paintings).

Recommended Reading:Masterworks review

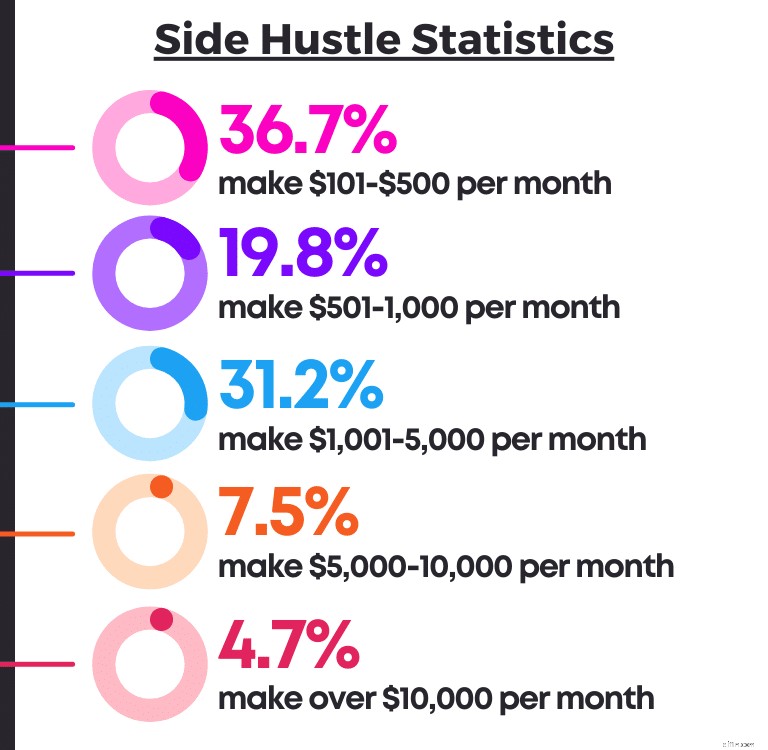

20. Side Hustle

If you’re thinking about what to do with a thousand dollars, then I highly suggest you consider starting a side hustle.

A side hustle is something that can transform your life (it sure did for me).

Below are some reasons for and against a side hustle:

Earn extra income

Can be exhausting

Increase your experience &knowledge

Added stress

Evolve into full-time income

You won’t see immediate results

Flexibility

You have to put in a lot of hard work

Your income is unlimited

Your employer may not allow you to have side income

As long as you’re allowed to have a side hustle at work, for me, the pros outweigh the cons by far.

Side hustles can change your life for the better because you can:

- Learn new skills

- Build an income stream

- Potentially become self-employed

- Expand your professional network

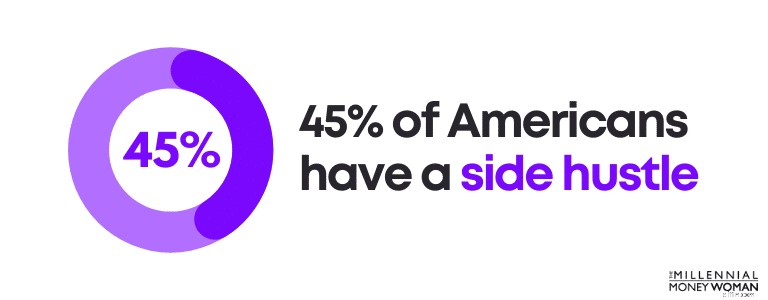

Especially after COVID hit the world and after the Great Resignation took shape, about 45% of Americans (70 million people) who are still working also maintain a side hustle.

And, believe it or not, you can make money with side hustles that can have a serious, positive impact on your life.

Check out these side hustle statistics below:

Depending on the niche you are in, you could even transform your side hustle into a potential full-time job.

The opportunities are endless.

Are you ready to start your side hustle?

My very first income-generating side hustle was my social media account (go figure!).

It cost me virtually nothing to start and within less than 12 months, I was making $1,000’s each month… and you can too.

Here’s when the social media side hustle might be right for you:

- You love writing

- You’re good with technology

- You want to build a 6-figure business

- You enjoy connecting with your audience

- You like working from home (or anywhere other than an office)

If you want to fast-track your way to social media success, check out X Mastery 👇

Wherever your journey takes you, just make sure you put in the hard work now.

You’ll reap the benefits later.

Build a Diversified Portfolio

The 2 keys to wealth include:

- Investing for the long-term

- Building a diversified portfolio

We’ll explore why long-term investing is critical in the next section, but for now, I want to take some time to explain why a diversified approach could be the best option for you.

If you’re a nervous investor who doesn’t like seeing the value of your investment portfolio fluctuate (ie, you don’t want it to swing up and down), then a diversified portfolio is very likely the best approach for you.

Take a look at how investing in the stock market – specifically using a diversified approach – can lower your risk and volatility:

Here’s a quick breakdown of what you can see in the image above:

Much less volatility &more stable, consistent returns over 26 years

More volatile and returns are not as consistent as a diversified approach

I should mention, however, that a diversified portfolio may not provide as high of a return as undiversified portfolios (remember, the more risk, the more potential reward).

Some additional things to consider, when wondering what to with 1000 dollars, is to diversify your asset classes.

Some examples of asset classes include:

- Cash

- Currency

- Real estate

- Stock market

- Alternative investments

Why do most investment advisors (and keep in mind, I’m not an investment advisor), recommend diversifying?

In case 1 asset class goes down in value (like stocks), another asset class holds its value or increases in value (like fine art or real estate).

Focus on the Long-Term &Start Now

Since we already discussed the idea of diversifying your portfolio in the previous section, let’s focus on the importance of investing for the long-term and starting now.

Here’s what I mean by long-term investing:

Long-Term Investing

You stay invested for 30+ years without making withdrawals

If you’re in your:

- 20’s

- 30’s

- 40’s

- 50’s

…Or even if you’re in your 60’s, just before retirement, I would highly encourage you to start investing now and start investing for the long term.

Why should you invest for the long term?

I’ve listed several pros and cons below:

Takes advantage of compounding interest

You won’t see immediate results

Decreases volatility

You reduce your liquidity because you’re not withdrawing money for decades

Utilizes the power of dollar cost averaging

Dollar cost averaging might not take immediate advantage of market lows or highs

If you’re patient and focused on the long-term, then you can weather the highs and the lows of the stock market.

Based on historical performance, the stock market has increased in value after a decline.

So while it’s inevitable that you’ll see lows in the stock market, you’ll also very likely see highs after the lows.

You just have to weather the storm.

If you think passively and if you don’t follow the stock market every day (I’d suggest checking in every month or quarter), you’ll likely be much less:

- Stressed

- Anxious

- Nervous

- Inclined to withdraw money

A key to successful investing is thinking passively.

Remember to stick with your investment strategy (yes, even if the markets are going down) and focus on the long term.

La conclusione:

If you’re wondering what to do with $1000, then invest now, invest for the long-term (30+ years), and invest without monitoring the stock market every day (or even every week).

Domande frequenti

What should I invest $1000 in?

If you’re looking to invest $1,000, then you may want to consider some of the following suggestions:

- Roth IRA

- Criptovaluta

- The stock market

- Term life insurance

- Emergency savings fund

- Real estate crowdfunding

- High-interest credit card debt

These are just some of the ways you can optimize a $1,000 investment.

How can I invest 1000 dollars for a quick return?

If you want a quick return on your money, then you’ll likely incur a higher risk when you invest your $1,000.

Here’s how you can invest 1000 dollars for a quick return:

- Start day trading

- Invest in a single stock

- Invest in your education

- Consider flipping real estate

- Invest with real estate crowdfunding

If you’re prepared to live with more risk in exchange for a quick return, then you should consider the strategies listed above.

How can I double my 1000 dollars?

Here are strategies you could use to potentially double your $1,000:

- Invest in cryptocurrency

- Invest in your education

- Invest in your own business

- Invest in real estate for a passive income

- Invest in your 401k to receive the employer matching contribution

If you want to know how you can double your money since yesterday, I’m going to warn you that there are going to be a lot of risks involved and you may lose your money.

How should a beginner invest $1000?

If you’re a beginner and have a spare $1,000 to invest, there are several ways you could invest your cash to optimize your return.

Some of those strategies include:

- Invest in your education

- Pay off high-interest debt

- Increase your emergency savings fund

- Invest in real estate crowdfunding apps

- Invest in cryptocurrency by opening an account with Coinbase

- Invest in the stock market by opening an account with M1 Finance

There are many options you can pursue to invest your $1,000 – these are simply just some ideas.

Pensieri conclusivi

Before you receive an unexpected chunk of money – like a $1000 bonus – it’s a good idea to create a plan, so you know exactly what to with 1000 dollars.

Remember that most people go broke – or at minimum never invest their extra money – after coming into unexpected cash.

Don’t be like the average individual.

An effective way to optimize your money could be to:

- Understand your short term financial goals

- Understand your long term financial goals

- Create an according game plan

Once you have your game plan in place, all you need is to implement the 1000 dollar investment ideas that I suggested in this article.

I tuoi conti bancari mi ringrazieranno più tardi.

-

Cosa sono i tassi di interesse negativi?

I tassi di interesse negativi sono utilizzati dalle banche centrali per aumentare lindebitamento in tempi di recessione economica. Offrendo un tasso di interesse negativo, la banca centrale Federal Re

-

Il coronavirus è coperto dall'assicurazione di viaggio?

Il coronavirus sta provocando unondata di cancellazioni di voli e viaggi. Le compagnie aeree stanno cancellando centinaia di voli poiché gli americani mettono in dubbio la loro sicurezza quando viag

Articoli in Evidenza

- La scienza dello sviluppo dell'autocontrollo nella vita

- 5 modi intelligenti per soddisfare i requisiti di spesa minima di una carta fedeltà

- Quanto paga Home Depot?

- 6 Spese in aumento nel 2022 e come risparmiare denaro

- 8 cose che non hai più bisogno di tenere nel tuo portafoglio

- Il 38% degli americani si impegna a spendere meno nel 2022. Ecco come

- Il riepilogo settimanale:gioco delle scienze naturali

- eToro contro Robinhood

- Il 25% dei consumatori spenderà almeno $ 1, 000 in più durante le vacanze quest'anno rispetto allo scorso

- Perché il mio punteggio di credito è così difficile da trovare?

-

Migliori città per pensionati nel 2024:Top 10 (5 in Florida)

Migliori città per pensionati nel 2024:Top 10 (5 in Florida) Nel 2024 la Florida è rimasta uno stato molto favorevole ai pensionati, con cinque località del Sunshine State tra le 10 migliori città per pensionati di WalletHub. Orlando, che si trova nella Florid...

-

Guida semplice alla valutazione di una carta di credito con canone annuale

Guida semplice alla valutazione di una carta di credito con canone annuale Quando scegli una carta di credito, puoi trovare tantissimi prodotti senza canone annuale. Per la maggior parte dei consumatori, in particolare i viaggiatori poco frequenti o quelli che non usano molt...