Raggiungere la libertà finanziaria:10 obiettivi chiave per la creazione di ricchezza

Divulgazione: Questo post potrebbe ricevere un compenso dai partner elencati tramite partnership di affiliazione, senza alcun costo per te. Ciò non influenza le nostre valutazioni e le opinioni sono nostre. Scopri di più qui.

Assumersi la responsabilità del proprio futuro finanziario implica stabilire obiettivi finanziari a breve, medio e lungo termine.

Sapevi infatti che l'83% delle persone che stabiliscono obiettivi finanziari si sente meglio riguardo alla propria situazione finanziaria entro soli 12 mesi dalla definizione dei propri obiettivi?

Stabilire obiettivi finanziari può anche aiutarti a migliorare la tua attuale situazione finanziaria.

E in questo articolo ti mostrerò come fissare obiettivi finanziari fornendoti i miei 10 principali esempi di obiettivi finanziari che possono aiutarti a prendere il controllo delle tue finanze.

Cominciamo!

In questo articolo

Che cos'è un obiettivo finanziario?

Un obiettivo finanziario è una pietra miliare che intendi raggiungere padroneggiando la gestione del denaro. Gli obiettivi finanziari possono essere a breve, medio o lungo termine e in genere richiedono di stabilire un budget, risparmiare di più, saldare i debiti e investire per la pensione.

Più specifici e misurabili sono i tuoi obiettivi finanziari, maggiore è la probabilità che li realizzerai.

La triste verità è che oggi più che mai; Gli americani hanno bisogno impegnarsi a raggiungere i propri obiettivi finanziari personali in modo che possano prepararsi meglio per il futuro.

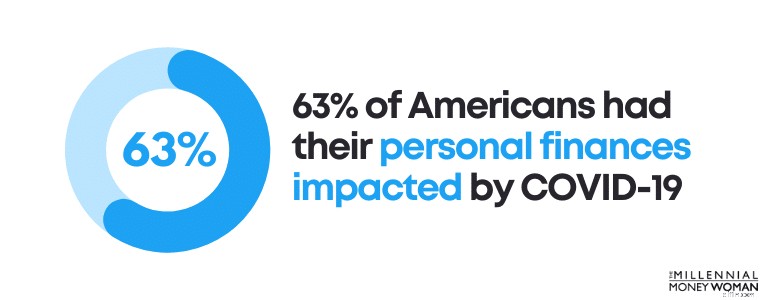

La recente pandemia è stata un completo disastro, dal punto di vista finanziario, per la maggior parte degli americani. Infatti, il 63% degli americani afferma che le proprie finanze personali sono state colpite dal COVID-19.

Obiettivi finanziari solidi possono aiutarti a rimetterti in carreggiata.

Il primo passo per sviluppare i tuoi obiettivi finanziari è creare un budget con programmi software di alto livello come You Need A Budget .

Una volta creato un budget, il passo successivo è capire i tuoi obiettivi finanziari.

Di seguito è riportato un elenco di obiettivi finanziari che io e mio marito abbiamo sviluppato per noi stessi:

- Vivi con un budget minimalista

- Paga il mutuo del 35

- Metti in pensione i nostri genitori entro i 35 anni

- Raggiungi lo status di milionario entro il 35

- Viaggia in 1 nuovo paese ogni anno

- Costruisci 2 trambusti laterali aggiuntivi di 30

Sebbene abbiamo molti obiettivi aggiuntivi, questi sono alcuni obiettivi finanziari iniziali da cui puoi anche trarre ispirazione.

I 3 tipi di obiettivi finanziari

Esistono 3 tipi di obiettivi finanziari:

- A breve termine

- A medio termine

- A lungo termine

È importante comprendere la differenza tra ciascuno dei tre tipi in modo da poter iniziare a stabilire obiettivi finanziari a breve, medio e lungo termine.

Di seguito è riportata una ripartizione dei 3 tipi di obiettivi finanziari:

Breve termine

12 mesi

Medio termine

Da 1 anno a 5 anni

A lungo termine

5 anni+

Ecco alcuni esempi di obiettivi finanziari a breve termine:

- Definisci un budget

- Risparmia per i regali di Natale

- Preparare un piano patrimoniale

- Costruire un fondo di emergenza

- Crea una dichiarazione del patrimonio netto

Gli obiettivi a breve termine dovrebbero essere raggiunti entro 1 anno dalla loro definizione. In genere, gli obiettivi a breve termine sono abbastanza semplici.

Ora diamo un'occhiata ad alcuni esempi di obiettivi finanziari a medio termine:

- Paga la tua auto

- Inizia a massimizzare i tuoi 401.000

- Risparmia per l'acconto sulla casa

- Paga il tuo ingente debito della carta di credito

Gli obiettivi a medio termine spesso richiedono un po’ più di tempo per essere pianificati ed eseguiti. Inoltre, in genere richiedono più denaro rispetto agli obiettivi finanziari a breve termine.

Infine, diamo un'occhiata ad alcuni esempi di obiettivi finanziari a lungo termine:

- Risparmia per l'università

- Risparmia per la pensione

- Costruisci la tua attività

- Estinguere il mutuo

- Pianificare l'assistenza a lungo termine

- Rivedi il tuo piano patrimoniale

Gli obiettivi finanziari a lungo termine spesso richiedono più pianificazione, più denaro e più impegno. Spesso, gli obiettivi a lungo termine richiedono pazienza e disciplina – e in genere ci vuole tempo per vedere i progressi.

Sorprendentemente, solo il 30% degli americani ha obiettivi finanziari a lungo termine.

È fondamentale avere obiettivi finanziari a lungo termine perché questi obiettivi ti aiutano a realizzare i sogni di una vita, come la pensione, possedere una casa o garantire la sicurezza finanziaria della tua famiglia.

Obiettivi finanziari:cosa tenere a mente

Quando inizi a considerare quali obiettivi finanziari potrebbero essere più adatti a te e alla tua situazione, dovresti tenere presente che esiste un modo segreto per costruire obiettivi finanziari di successo.

Io lo chiamo Piano SMARTV .

Specifico

I tuoi obiettivi dovrebbero essere specifici

Misurabile

I tuoi progressi dovrebbero essere monitorati

Azionabile

Dovresti essere in grado di agire facilmente

Realistico

Non esagerare i tuoi obiettivi

Timebound

Imposta intervalli di tempo specifici

Visibile

I tuoi obiettivi dovrebbero essere visibili per te quotidianamente

Se segui i passaggi del piano SMARTV, sarà molto più difficile per te non riuscire a raggiungere i tuoi obiettivi.

Personalmente ho utilizzato il piano SMARTV per creare questo blog e ha funzionato a meraviglia.

I 10 principali esempi di obiettivi finanziari

Ora che hai un’idea approssimativa di come fissare gli obiettivi finanziari, diamo un’occhiata ai 10 principali esempi di obiettivi finanziari.

Mentre leggi questi obiettivi, ricordati di rimanere:

- Paziente

- Concentrato

- Coerente

Anche se non vedi progressi entro i primi mesi, continua con il tuo piano e è probabile che inizierai a vedere la differenza lungo la strada.

Entriamo subito nel vivo.

1. Informati sull'alfabetizzazione finanziaria di base

Se vuoi andare avanti finanziariamente, devi comprendere le questioni fondamentali relative al denaro.

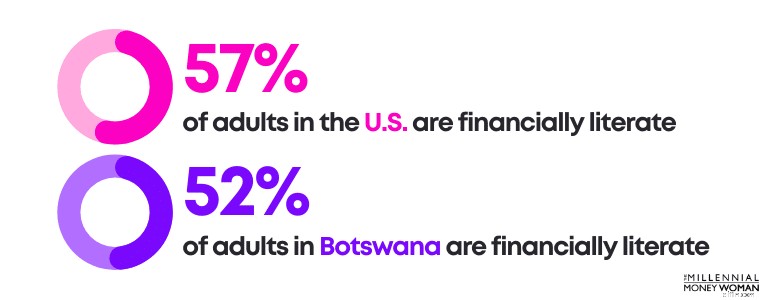

Sapevi che il Botswana ha una cultura finanziaria quasi pari a quella degli Stati Uniti?

Chiaramente, c’è molta strada da percorrere.

Se vuoi risparmiare denaro in futuro, uno dei tuoi obiettivi finanziari dovrebbe essere quello di iniziare a istruirti sulle alfabetizzazioni finanziarie di base .

In effetti, la mancanza di alfabetizzazione finanziaria è costata agli americani quasi 415 miliardi di dollari solo nel 2020.

Fatti il favore e inizia a risparmiare denaro adesso.

Se sviluppi la tua alfabetizzazione finanziaria, sarai in vantaggio rispetto alla maggior parte dei Millennial, perché solo il 16% dei Millennial è finanziariamente alfabetizzato.

Non c'è da meravigliarsi che solo il 16% dei millennial sia considerato finanziariamente alfabetizzato perché solo 21 stati richiedono agli studenti delle scuole superiori statunitensi di seguire un corso di finanza personale.

Credo che ogni studente dovrebbe frequentare un corso di finanza personale.

Se desideri migliorare la tua alfabetizzazione finanziaria, ti consiglio prima di iscriverti alla mia newsletter settimanale, di seguito.

In secondo luogo, suggerirei di prendere un libro (o ascoltare un podcast) che parli di alcuni dei concetti base della finanza personale.

Di seguito sono riportati i miei migliori libri di finanza personale:

- Il divario comportamentale di Carl Richards

- Come arricchirsi dal nulla da me

- La mente milionaria del dottor Thomas J. Stanley

- L'uomo più ricco di Babilonia di George S. Clason

La parte più importante è iniziare ad educare te stesso, anche se solo per 15 minuti al giorno.

2. Prima paga te stesso

Pagare prima te stesso è fondamentale per il successo finanziario a lungo termine.

Pagare prima te stesso significa davvero usare i soldi del tuo stipendio per:

- Paga il debito della carta di credito

- Investi nel tuo piano pensionistico

- Aggiungi al tuo fondo di risparmio di emergenza

- Aumenta i tuoi contributi agli investimenti

Pagare prima te stesso è una forma di cura di sé.

Allo stato attuale, il 95% dei millennial risparmia meno dell'importo raccomandato per la pensione (che in genere è compreso tra il 10% e il 20% del reddito totale).

La buona notizia è che pagare prima te stesso è un modo per combattere questa statistica.

Ecco come:

- Scarica M1 Finance

- Spendi meno di quanto guadagni

- Imposta investimenti ricorrenti automatici

- Non permettere che il tuo stile di vita influisca sui tuoi obiettivi a lungo termine

M1 Finance è un'app di investimento (scaricabile gratuitamente) progettato per risparmiatori seri e a lungo termine. Il minimo per aprire un conto normale è di $ 100 e $ 500 per i conti pensionistici.

Se non riesci a mettere da parte grandi quantità di denaro in questo momento, allora valuta la possibilità di scaricare Acorns . Acorns è un'app di investimento in cui puoi iniziare a investire con soli $ 5.

La cosa più importante è iniziare a pagare te stesso adesso.

3. Costruisci ulteriori flussi di reddito

Hai mai sentito il detto:non mettere mai le uova nello stesso paniere?

Lo stesso vale per i tuoi flussi di reddito.

Costruire più flussi di reddito è una forma di cura di sé.

Soprattutto con la pandemia di COVID-19, ci è stato insegnato che non possiamo più fare affidamento su un solo flusso di reddito (che per molti sarebbe stato il lavoro principale).

È invece imperativo iniziare a creare flussi di reddito passivo .

Ecco alcune delle migliori idee di reddito passivo:

Se vuoi diventare finanziariamente indipendente e creare nuovi flussi di reddito, dai un'occhiata a queste piattaforme per aumentare la tua ricchezza a lungo termine.

Lettura consigliata:7 flussi multipli di reddito

4. Sviluppa e rispetta un budget

Hai mai provato a guidare un lungo viaggio senza una mappa (o senza il tuo GPS)?

Se non ti attieni a una mappa, è molto probabile che ti perderai e probabilmente finirai in un posto completamente diverso dalla tua destinazione finale.

Lo stesso vale per non avere un budget.

Il tuo budget è la tua road map.

I budget sono fondamentali per aiutarti:

- Pianifica

- Esegui

- Realizzare

…I tuoi obiettivi finanziari.

E la buona notizia è che il 58% degli americani si sente a proprio agio nel creare un budget personale, ma la maggior parte non ne ha ancora avviato uno.

E va bene perché una delle chiavi per stabilire obiettivi finanziari è innanzitutto comprendere la tua situazione attuale: le tue entrate e le tue uscite.

È qui che entra in gioco il budget.

Una delle app per la gestione del budget più efficaci in circolazione è nota come YNAB, alias You Need A Budget.

Puoi scaricare YNAB e avere una prova gratuita di 34 giorni per vedere se l'app ti piace.

YNAB afferma che la sua app è così efficace che gli utenti YNAB che la usano per la prima volta risparmiano circa $ 600 nei primi 2 mesi e oltre $ 6.000 nel primo anno di utilizzo dell'app.

5. Salda tutti i debiti della carta di credito

Sapevi che la famiglia americana media ha più di 6.270 dollari di debito sulle carte di credito?

Con un tasso di interesse APY medio del 25%, queste famiglie potrebbero pagare $ 1.567,50 solo interessi all'anno.

Cavolo.

Naturalmente, il COVID-19 ha contribuito in modo determinante all'aumento del debito, con il 51% degli adulti statunitensi che ha accumulato più debiti durante l'epidemia.

Esistono alcuni modi intelligenti per pagare il debito della carta di credito , tuttavia.

Uno di questi modi è chiamato consolidamento del debito della carta di credito.

Il motivo per cui il consolidamento del debito potrebbe funzionare è che:

- Paghi un tasso di interesse più basso

- Hai solo 1 pagamento mensile a 1 azienda

- Esiste una data di fine chiara per la scadenza dei pagamenti

Una società specializzata nel consolidamento debiti è Tally 👇

Con Tally è semplice tenere sotto controllo le tue carte di credito.

Scansioni le tue carte. Se sei idoneo, tally ti offre una linea di credito con un TAEG basso e gestisce tutti i tuoi pagamenti.

Nessuna penalità per il ritardo. Nessun espediente. Solo un modo più veloce per saldare i tuoi saldi.

Inizia oggi stesso a ripagare i debiti ad alto interesse.

I tuoi conti bancari ti ringrazieranno più tardi.

6. Costruisci un fondo di risparmio di emergenza

Se dovessi guidare esattamente 137 miglia, riempiresti il serbatoio della tua auto per avere un'autonomia di esattamente 137 miglia?

La risposta dovrebbe essere no.

Non sai se ci sarà una deviazione, che potrebbe farti percorrere un percorso diverso, e non sai nemmeno se ti perderai e guiderai per più di 137 miglia.

Semplicemente non sappiamo cosa ci riserverà il futuro.

Ed è per questo che è fondamentale disporre di un fondo di risparmio di emergenza – un conto in contanti che può farti superare un’emergenza come una deviazione inaspettata.

Tuttavia, sorprendentemente, quasi il 10% degli americani non ha risparmiato $ 0.

Se mai si verificasse un'emergenza, è probabile che dovranno ricorrere al finanziamento del debito (ovvero utilizzando le loro carte di credito) o contrarre altri prestiti ad alto interesse.

Ancora più scioccante è che solo il 39% degli americani potrebbe sostenere una spesa inaspettata di 1.000 dollari.

Ecco quanto avresti dovuto risparmiare in un fondo di emergenza:

- Da 3 a 6 mesi delle tue spese di soggiorno

Quindi, se guadagni $ 3.000 al mese, dovresti aver risparmiato tra $ 9.000 e $ 18.000 in contanti in un fondo di risparmio di emergenza.

Perché?

Il COVID ci ha insegnato una lezione preziosa: Il tuo lavoro è temporaneo.

Il tuo fondo di risparmio di emergenza può tenerti a galla durante i mesi in cui stai cercando un lavoro (ad esempio). In media, trovare un lavoro richiede in genere più di 6 settimane.

È qui che dovrai fare più affidamento su un fondo di emergenza.

Ecco come puoi ottenere il massimo dal tuo investimento:

Apri un conto di risparmio ad alto rendimento con banche online come Axos Bank e designalo come fondo di risparmio di emergenza.

Axos Bank offre tassi di interesse fino a 10 volte la media nazionale sul tuo contante. L'apertura di un conto è gratuita, non è previsto alcun periodo di blocco del tuo denaro e ottieni la protezione FDIC.

In questo modo ottimizzi i tuoi soldi e ti prepari agli imprevisti.

7. Stabilisci un punteggio di credito solido

Pensa ai tuoi obiettivi a lungo termine.

Se vuoi:

- Compra un'auto

- Compra una casa

- Trova un nuovo lavoro

…Allora probabilmente dovrai dimostrare di essere responsabile.

La maggior parte degli istituti prende in considerazione il tuo punteggio di credito , che per loro è una misura di responsabilità (ovvero se paghi le bollette in tempo).

Le cose stanno proprio così.

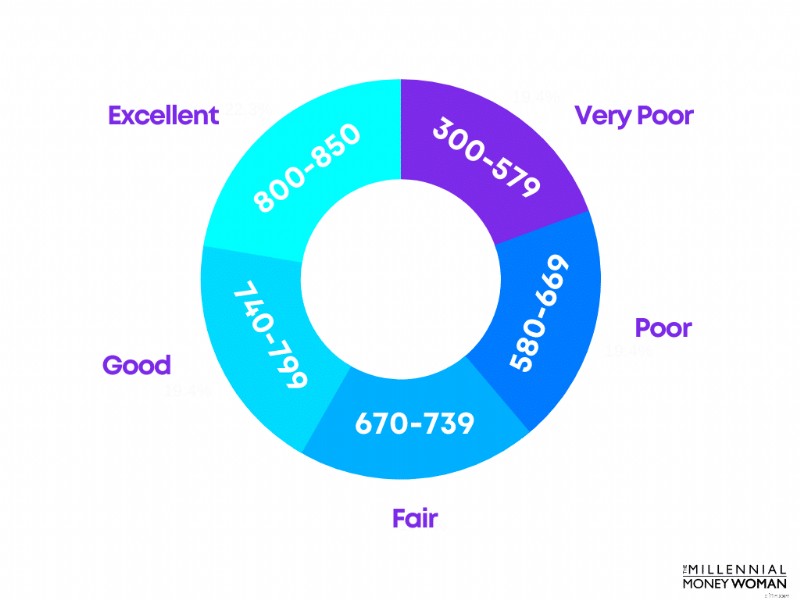

Voglio che pensi al tuo punteggio di credito e, se non lo conosci, dai un'occhiata a Credit Karma , che ti mostrerà gratuitamente il rapporto sul tuo punteggio di credito.

Di seguito è riportato uno sguardo agli intervalli di punteggio di credito FICO:

Il tuo obiettivo dovrebbe essere quello di atterrare ovunque tra le gamme Buono ed Eccellente.

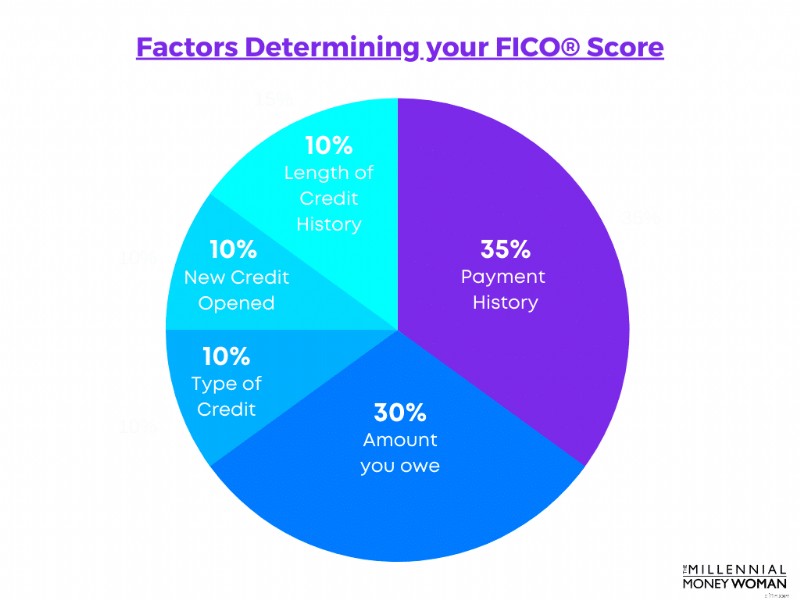

Il tuo punteggio di credito è determinato da diversi fattori, tra cui:

- Il tuo mix di credito

- Il tuo nuovo credito

- Quanto devi

- La tua cronologia dei pagamenti

- La durata della tua storia creditizia

Di seguito è riportato un elenco approssimativo del peso di ciascuna categoria nel determinare il tuo punteggio di credito:

Ora, se non disponi della cronologia del credito o dei pagamenti perché sei giovane e non hai ancora avuto la possibilità di utilizzare una carta di credito, allora esiste una soluzione per costruire il tuo punteggio di credito AL PIÙ PRESTO.

Questa soluzione si chiama Self Credit Builder.

Self ti aiuta a costruire la tua storia creditizia (e il tuo punteggio di credito) anche quando non hai credito. Segnala autonomamente i tuoi pagamenti agli istituti di segnalazione del credito per costruire la tua cronologia.

L'unico avvertimento è che con Self non puoi permetterti di perdere un pagamento.

Se lo fai, ciò vanifica completamente lo scopo di questa app (che è quello di aumentare il tuo credito).

8. Risparmia per la pensione

Anche se la pensione può sembrare così lontana, non è mai troppo tardi per pensare alla tabella di marcia per diventare finanziariamente liberi durante la pensione.

Se vuoi essere sempre un passo avanti, inizia oggi stesso a risparmiare per la pensione.

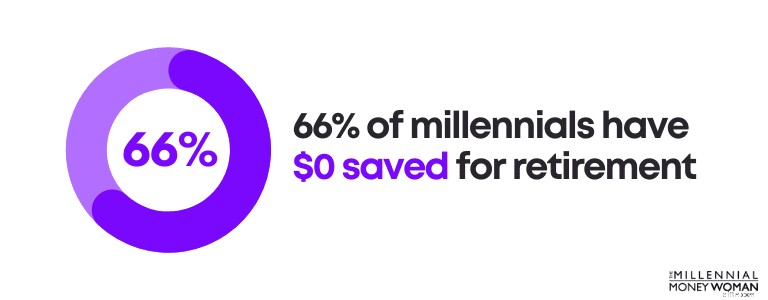

Infatti, il 66% dei millennial ha risparmiato 0 dollari per la pensione.

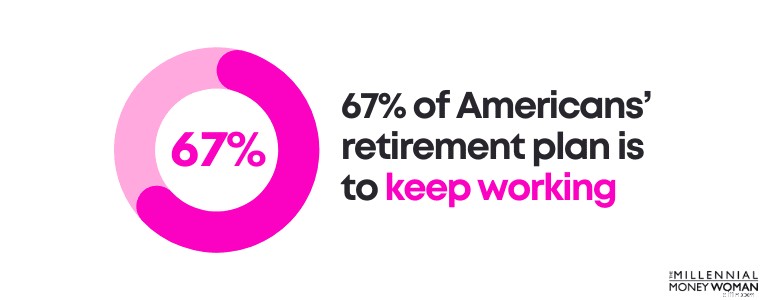

Ancor peggio, il 67% del piano pensionistico degli americani prevede semplicemente di continuare a lavorare durante la pensione, il che spesso porta a stress, maggiori problemi di salute e potenziale frustrazione.

A meno che tu non ami il tuo lavoro, non contare di lavorare negli ultimi anni della tua vita perché non hai altra scelta.

Risparmiati la fatica mettendo a frutto i tuoi soldi oggi stesso.

Ecco come:

- Scarica M1 Finance

- Spendi meno di quanto guadagni

- Massimizza i tuoi piani pensionistici

- Investi costantemente ogni mese

Innanzitutto, è fondamentale contribuire almeno con denaro sufficiente al tuo piano 401k (se ne hai accesso) in modo da ricevere il contributo corrispondente al datore di lavoro.

In secondo luogo, puoi aprire un conto pensionistico con agevolazioni fiscali (come un IRA o un Roth IRA) tramite app di investimento gratuite come M1 Finance .

Anche se puoi investire “solo” $ 100 ogni settimana, fallo.

Inizia ora. Ti ringrazierai più tardi.

9. Ottieni un'assicurazione sulla vita

Anche se hai poco più di vent'anni, l'assicurazione sulla vita è qualcosa che probabilmente vorrai prendere in considerazione ad un certo punto della tua vita:prima è, meglio è.

Perché?

Perché il costo della tua assicurazione sulla vita potrebbe essere sostanzialmente inferiore se sei più giovane (perché sei più sano) rispetto a se richiedi l’assicurazione sulla vita in età avanzata.

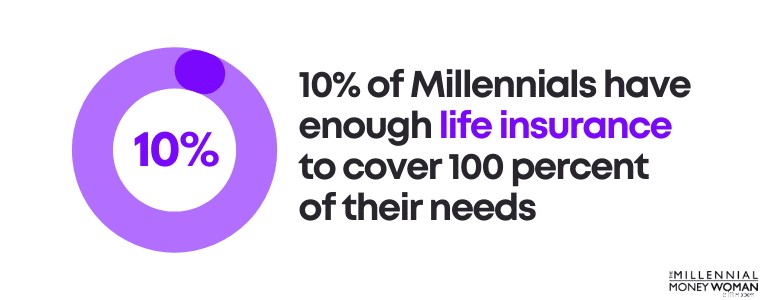

Infatti, solo il 10% dei Millennial dispone di un'assicurazione sulla vita sufficiente a coprire il 100% delle proprie esigenze.

Ecco quando hai bisogno di un'assicurazione sulla vita:

- Hai figli

- Hai un partner

- Hai altre persone a carico

- Sei il principale capofamiglia

E onestamente, anche se sei single e senza figli come Millennial, probabilmente dovresti prendere in considerazione l'idea di acquistare un'assicurazione sulla vita il prima possibile, soprattutto se hai intenzione di creare una famiglia in futuro.

Lettura consigliata: Di quanta assicurazione sulla vita ho bisogno?

Dovrei notare che esistono molti tipi diversi di assicurazioni sulla vita.

Quando parlo di assicurazione sulla vita per i Millennial, in realtà mi riferisco all'acquisto della cosiddetta assicurazione sulla vita a termine .

Al contrario, se non sopravvivi al termine della tua assicurazione sulla vita (cosa che speriamo non accada), i beneficiari designati (ovvero le persone che desideri ricevano i soldi dell'assicurazione sulla vita) riceveranno l'indennità in caso di morte dell'assicurazione sulla vita esentasse.

Lavoro con molti millennial e spesso suggerisco loro di prendere in considerazione l'acquisto di un'assicurazione sulla vita in caso di morte tra $ 500.000 e $ 1 milione.

In genere, il costo mensile per questo tipo di copertura dovrebbe essere compreso tra $ 20 e $ 50 (il che è piuttosto conveniente).

Ovviamente, non conosco la tua situazione, quindi non posso darti un consiglio, ma posso consigliarti di dare un'occhiata a Policygenius.

Policygenius e io abbiamo collaborato perché credo davvero che Policygenius possa offrirti alcune delle migliori tariffe di assicurazione sulla vita a termine sul mercato.

Ecco cosa fai:

- Vai a Policygenius

- Digita le tue informazioni di base

- Esegui un preventivo per un'assicurazione sulla vita in pochi minuti

- Determina se ti piace ciò che offrono

- Avvia il processo di assicurazione sulla vita per proteggere la tua famiglia

L'esecuzione di un preventivo richiede dai 2 ai 4 minuti e vedrai quanto puoi aspettarti di pagare immediatamente per la tua assicurazione sulla vita.

Anche se a nessuno piace parlare della propria mortalità, è importante preparare te stesso – e i tuoi cari – allo scenario peggiore.

L'assicurazione sulla vita a termine è spesso una soluzione conveniente.

10. Prepara i tuoi documenti patrimoniali

Uno degli obiettivi finanziari migliori, e in genere più trascurati, è preparare i tuoi documenti patrimoniali .

Proprio come nel caso delle assicurazioni sulla vita, a nessuno piace parlare della propria mortalità (nemmeno a me!). Ma la morte è semplicemente una parte del ciclo della vita.

E se il nostro obiettivo è aiutare i nostri cari a evitare quanto più stress finanziario possibile, soprattutto durante il lutto, allora probabilmente dovresti dare priorità alla preparazione dei documenti patrimoniali.

I documenti patrimoniali tipici includono quanto segue:

- Volontà di base

- Testamento biologico

- Fiducia vivente

- Surrogato sanitario

- Procura durevole

Se pensavi di leggere una lingua diversa e di avere più punti interrogativi che risposte, dai un'occhiata alla mia traduzione inglese di seguito:

Volontà di base

Sei tu a decidere come vuoi che le tue proprietà (dai gioielli ai tuoi soldi) siano lasciate alla tua famiglia, ai tuoi amici, a enti di beneficenza, ecc.

Testamento biologico

Se sei incapace e non sei in grado di esprimerti, questo documento dettaglierà il tuo trattamento medico.

Fiducia vivente

Un modo per distribuire la tua proprietà dopo la tua morte senza passare attraverso il sistema giudiziario pubblico.

Surrogato sanitario

Se non sei in grado di prendere decisioni mediche (ovvero sei incapace), questo documento indicherà la persona a cui conferisci l'autorità di prendere decisioni per tuo conto.

Dovrebbe essere qualcuno di cui ti fidi.

Procura durevole (nota anche come DPOA)

Scegli qualcuno di cui ti fidi affinché prenda decisioni per tuo conto praticamente su ogni aspetto della tua vita (dal denaro, alla salute, ecc.). Un DPOA entra in vigore nel momento in cui viene firmato e termina quando muori.

Ora, se sei giovane e la tua situazione finanziaria non è troppo complessa, probabilmente non hai bisogno di un fondo fiduciario.

Tuttavia, probabilmente dovresti prendere in considerazione l'idea di ottenere gli altri documenti patrimoniali.

Tuttavia, visto che la maggior parte dei millennial ha appena iniziato la propria carriera, ha probabilmente qualche tipo di debito studentesco e probabilmente non sta guadagnando molto denaro (ancora), esiste un altro modo, molto più conveniente in termini di costi, per redigere documenti patrimoniali: utilizzando i servizi online.

Uno dei servizi di pianificazione patrimoniale online più consigliati è noto come Trust &Will.

Trust &Will fornisce documenti di pianificazione patrimoniale di base (inclusi testamenti, testamenti biologici, procure, ecc.) specifici dello stato.

Dopo aver risposto ad alcune domande sulla tua situazione personale, Trust &Will elabora un piano personalizzato per te e, man mano che la tua vita cambia, puoi anche apportare aggiornamenti al tuo piano patrimoniale.

Domande frequenti sugli obiettivi finanziari

Quali sono gli esempi di obiettivi finanziari?

Alcuni esempi di obiettivi finanziari includono:

- Crea un budget

- Prima paga te stesso

- Ottieni un'assicurazione sulla vita

- Preparare un piano patrimoniale

- Paga debiti con interessi elevati

- Crea un reddito secondario

- Migliora la tua alfabetizzazione finanziaria

- Aumenta i tuoi risparmi previdenziali

Qual è un buon obiettivo finanziario?

Un buon obiettivo di finanza personale includerà le caratteristiche dello SMART acronimo:Specific, Measurable, Attainable, Relevant, Time-based. La chiave per un buon obiettivo finanziario è creare una tabella di marcia chiara per raggiungere il tuo obiettivo.

L'impostazione degli obiettivi finanziari funziona quando si stabiliscono obiettivi finanziari a breve termine, obiettivi finanziari a medio termine e obiettivi finanziari a lungo termine. Più suddividi i tuoi obiettivi finanziari personali in categorie, più facile sarà raggiungerli.

Quali sono alcuni grandi obiettivi finanziari?

Gli obiettivi finanziari a lungo termine sono fondamentali per raggiungere la libertà finanziaria . Uno degli obiettivi finanziari più popolari è risparmiare abbastanza soldi per la pensione. Anche se la maggior parte consiglia di risparmiare circa il 10% del reddito totale, considerando l'aumento del costo della vita di oggi, i costi esorbitanti dell'assistenza sanitaria e il fatto che viviamo più a lungo, è un'idea migliore risparmiare il 30% come minimo del tuo reddito totale per una pensione migliore.

Come determino i miei obiettivi finanziari?

Il primo punto da cui iniziare è capire la tua situazione attuale:qual è il tuo budget (entrate rispetto a spese) e qual è il tuo patrimonio netto attuale (quanto possiedi rispetto a quanto devi).

Se sai cosa vuoi ottenere nel tuo futuro (come saldare i debiti, risparmiare per la pensione) e hai già determinato la tua situazione finanziaria attuale, tutto ciò che devi fare è creare obiettivi finanziari a breve, medio e lungo termine per aiutarti a collegare i punti a dove vuoi essere, finanziariamente parlando, in futuro.

Obiettivi finanziari:il risultato finale

Soprattutto nel mondo caotico e pieno di pandemia di oggi, è più importante che mai comprendere i tuoi obiettivi finanziari e cosa devi fare per trasformarli in realtà.

Ricorda che i tuoi obiettivi finanziari personali dovrebbero essere:

- Specifico

- Misurabile

- Raggiungibile

- Pertinente

- Basato sul tempo

…ovvero i tuoi obiettivi finanziari dovrebbero essere SMART .

La vita è sicura di lanciarti diverse curve inaspettate sulla tua strada – ed è meglio che tu sia preparato per quelle situazioni (finanziariamente parlando).

Tieni presente che:

- Le persone vivono più a lungo

- I salari sono piuttosto stagnanti

- Il costo della vita sta aumentando

- Il debito per i prestiti studenteschi è in aumento

- Il costo dell'assistenza sanitaria è in aumento

…E tutto ciò significa che è meglio che il tuo quadro finanziario sia preparato per qualunque cosa ti capiti.

Se non sai da dove iniziare, il mio consiglio è di iniziare con un budget. Ricorda che puoi scaricare uno dei migliori strumenti per la definizione del budget, You Need A Budget (aka YNAB) , con una prova gratuita di 34 giorni.

La finanza è in genere un gioco a lungo termine. Quindi, sii paziente con te stesso e rimani concentrato sugli obiettivi finanziari a lungo termine.

I tuoi conti bancari mi ringrazieranno più tardi.

Come pensi di raggiungere i tuoi obiettivi finanziari? Fammi sapere nella sezione commenti qui sotto.

-

È il 2020. Fatti vaccinare contro l'influenza.

Quando la scorsa settimana è trapelata la notizia che un vero asteroide sta per oscillare nello spazio vicino alla Terra il giorno prima delle elezioni presidenziali, cinici e ingegno tirarono un sosp

-

ETF sull'argento fisico e sull'argento:quale investimento è adatto a te?

L’argento tende a surriscaldarsi quando aumentano le preoccupazioni sull’inflazione, i mercati si sentono instabili o le materie prime iniziano a correre. Quando ciò accade, molti investitori finiscon

Articoli in Evidenza

- Offerte frizzanti da segnare ad aprile

- Contratti di condivisione del reddito: un glossario dei termini chiave

- 10 consigli per decorazioni convenienti in dormitori

- Le industrie che affrontano la carenza di manodopera offrono bonus alla firma per attirare i lavoratori, ma c'è un problema

- La guida dell'ultimo minuto di un procrastinatore alla presentazione delle tasse

- Detrazioni fiscali:le agevolazioni fiscali più comuni per il 2022

- 7 modi per evitare di pagare commissioni bancarie non necessarie

- TD Ameritrade vs E*TRADE:confronto della piattaforma 2021

- Come spendere meno mentre in realtà vivi la tua vita

- 8 fattori che potrebbero tenerti al verde per sempre

-

I titoli con le migliori performance negli ultimi 10 anni

I titoli con le migliori performance negli ultimi 10 anni È stato un decennio fantastico per i tori di Wall Street! Diamo unocchiata ai titoli con le migliori performance degli ultimi 10 anni . I dati aprono gli occhi: Questa infografica mostra i titoli co...

-

Come trovare il numero di conto corrente su un assegno?

Come trovare il numero di conto corrente su un assegno? I numeri di conto corrente sono inclusi nei codici numerici stampati su ciascun assegno. Quando apri un conto corrente presso una banca o una cooperativa di credito, al conto viene assegnato un ident...