Raggiungere lo status di milionario in borsa:una guida pratica

QUESTO POST PUÒ CONTENERE LINK DI AFFILIAZIONE. SI PREGA DI VEDERE LE MIE INFORMATIVE. PER MAGGIORI INFORMAZIONI.

Vuoi sapere come diventare milionario in borsa?

Vuoi sapere come diventare milionario in borsa?

È molto più semplice di quanto pensi.

Lasciatemelo riformulare:ci vuole molto meno lavoro di quanto pensi per diventare un milionario del mercato azionario .

In effetti, la maggior parte del lavoro che svolgi è all'inizio del processo.

Una volta gettate le basi, puoi praticamente inserire il pilota automatico.

Quanto è fantastico?

Se ti dedichi circa un'ora o due del tuo tempo per gettare le basi, sei al 95% del percorso per diventare un milionario del mercato azionario.

Cosa intendo quando dico gettare le fondamenta?

Sto parlando di creare la tua strategia di investimento. Non puoi entrare e uscire dal mercato, inseguendo rendimenti e cercando di scegliere il momento migliore per acquistare o vendere.

Devi avere una strategia e rispettarla, sia nei momenti belli che in quelli brutti.

Quindi cosa devi sapere esattamente per diventare milionario in borsa?

Di seguito ho delineato tutti i passaggi per aiutarti a creare ricchezza nel mercato azionario.

Se hai poco tempo, puoi anche passare al breve riepilogo dei passaggi alla fine del post.

Diventare un milionario del mercato azionario | La tua guida pratica

Passaggio n. 1:crea un piano

Se non hai un piano, come fai a sapere dove stai andando?

Meglio ancora, come fai a sapere di esserci riuscito?

Tu no.

Quando si tratta di investire, avere un piano è fondamentale.

La maggior parte degli investitori salta da un investimento all’altro. Non vedono mai alcun aumento reale nel valore del loro portafoglio, quindi rinunciano a investire.

Pensano che il mercato azionario sia truccato contro di loro.

Ciò che la maggior parte di questi investitori non possiede è un piano. Se avessero un piano da seguire e lo seguissero, avrebbero successo.

Avendo un piano, puoi valutare se sei sulla buona strada per raggiungere i tuoi obiettivi di investimento.

- Leggi ora: Fai clic qui per apprendere le basi dell'investimento per avere successo

Se scopri di non essere sulla strada giusta, un piano di investimenti ti aiuta ad apportare modifiche lungo il percorso.

Ecco le domande che dovresti porti quando metti insieme il tuo piano di investimenti.

Non preoccuparti, creare il tuo piano non è difficile.

Perché stai investendo?

La prima domanda che devi porti è perché stai investendo i tuoi soldi.

È per una casa, una vacanza, un matrimonio, un pensionamento anticipato, l'istruzione universitaria di un figlio, ecc.?

Se prevedi di investire per più di un obiettivo, va bene. Annota i vari obiettivi ma tienili separati e rispondi alle seguenti domande.

Qual è il tuo orizzonte temporale?

In altre parole, quanto tempo passerà prima che avrai bisogno del denaro che intendi investire?

Per la pensione, tenderesti ad avere un orizzonte temporale lungo, fino a 40 anni a seconda della tua età.

Ma per una casa o una vacanza, il tempo a tua disposizione sarà molto inferiore.

La regola generale è investire in azioni per qualsiasi obiettivo a più di 5 anni di distanza.

Qualsiasi obiettivo inferiore a questo dovrebbe far investire i tuoi soldi in obbligazioni o in un conto di risparmio o certificati di deposito.

- Leggi ora: Scopri i migliori tipi di investimenti a breve termine con rendimenti elevati

Di seguito è riportata una tabella da seguire in modo da sapere dove investire i propri soldi.

Si basa su quando avrai bisogno dei soldi che stai risparmiando.

Qual è la tua tolleranza al rischio?

Hai il tuo obiettivo e sai quando hai bisogno di soldi.

Adesso devi capire come investirlo.

Ho detto sopra che se il tuo orizzonte temporale è superiore a 5 anni, dovresti investire in azioni. Ma quanto del tuo portafoglio dovrebbe essere investito in azioni?

È qui che devi essere onesto con te stesso.

Desideri trovare un'allocazione che ti aiuti a raggiungere il tuo obiettivo, ma che ti faccia sentire a tuo agio.

Vogliamo tutti dormire la notte, giusto?

Se non sei sicuro di quale dovrebbe essere la tua allocazione, ti suggerisco di consultare questo questionario di Vanguard che ti aiuterà a determinare la tua tolleranza al rischio.

Una nota sulla compilazione di un questionario sulla tolleranza al rischio.

Assicurati di concentrarti maggiormente sulla quantità di denaro che potresti perdere rispetto a quella che puoi guadagnare .

Tutti correremo maggiori rischi per guadagnare denaro extra. Ma svalutiamo come ci sentiremo se perdessimo denaro.

Quando il mercato azionario crolla, diamo di matto perché non abbiamo valutato correttamente la nostra tolleranza al rischio.

Ecco perché devi essere onesto con te stesso.

Non ci sono risposte sbagliate quando si tratta della tua tolleranza al rischio.

- Leggi ora: Clicca qui per capire esattamente qual è la tua tolleranza al rischio

Scoprirai che la maggior parte di voi dovrebbe investire in un portafoglio azionario al 60% e obbligazionario al 40%.

Questa allocazione ti consentirà di guadagnare un buon tasso di rendimento sui tuoi investimenti. Ti permetterà anche di dormire la notte.

Se ritieni che il 60% del tuo denaro in azioni sia troppo rischioso, riducilo a un portafoglio azionario al 40% e obbligazionario al 60%.

Se sei giovane, non vorrai scendere molto più in basso di questo.

Il motivo è che nel lungo termine le obbligazioni non offriranno il rendimento necessario per raggiungere i tuoi obiettivi.

Quanto ti serve?

Naturalmente, devi sapere quanti soldi devi risparmiare se vuoi raggiungere il tuo obiettivo.

Per una casa o una vacanza, l’importo da risparmiare è facile da determinare. Sai quanto ti costerà una vacanza o quanto acconto ti servirà per una casa.

Per la pensione è un po' più difficile.

Ecco un calcolo approssimativo da eseguire che ti darà un'idea di quanti soldi devi risparmiare:

- Scopri quanto spendi su base mensile

- Moltiplica questo numero per 12 per ottenere l'importo della spesa annuale

- Moltiplica questo numero per 25

La risposta che ottieni è la quantità di denaro che devi risparmiare per la pensione.

Ad esempio, se spendi $ 5.000 al mese, moltiplicalo per 12 per ottenere un importo di spesa annuale di $ 60.000.

Successivamente moltiplichi $ 60.000 per 25 e ti ritroverai con $ 1.500.000. Hai bisogno di 1,5 milioni di dollari risparmiati per permetterti la pensione.

- Leggi ora: Fai clic qui per vedere come Personal Capital calcolerà il tuo numero di pensione per te

Ancora una volta, questo non è un numero esatto poiché alcune spese che hai oggi potresti non avere quando sarai in pensione. Ma è comunque una stima solida.

Quanto puoi risparmiare?

Una volta che sai quanto devi risparmiare, devi capire quanto puoi risparmiare ogni mese.

Non arrenderti e non sentirti frustrato se ti rendi conto che non puoi risparmiare quanto ti serve per raggiungere il tuo obiettivo.

Hai il tempo dalla tua parte.

Indipendentemente dal fatto che tu possa risparmiare abbastanza ogni mese o meno, dovresti dare priorità alla creazione e al rispetto di un budget.

So che alcuni di voi odiano l'idea di un budget, ma ascoltatemi.

Creando un budget, puoi vedere dove vanno a finire tutti i tuoi soldi. Questo può aprire davvero gli occhi alla maggior parte delle persone.

Quando abbiamo creato il nostro budget, siamo rimasti stupiti di quanto spendevamo mangiando fuori.

Ci piace mangiare fuori, ma non ci rendevamo conto di quanto stavamo spendendo finché non abbiamo creato un budget.

Dopo aver creato e seguito il budget, puoi valutare meglio le tue spese e i tuoi risparmi.

Chissà, potresti anche riuscire a risparmiare più soldi! Maggiori informazioni su questo argomento di seguito.

Ora, come iniziare con un budget?

Hai 2 opzioni principali, un approccio manuale con fogli di calcolo o l'utilizzo di app per automatizzare il processo.

Ciascuna presenta vantaggi e svantaggi, quindi è importante esaminare entrambe le opzioni per trovare quella più adatta ai tuoi obiettivi.

Una volta impostato il budget e capito dove vanno i tuoi soldi, puoi iniziare a cercare modi per risparmiare di più.

Nella sezione del sito dedicata alla creazione di ricchezza, imparerai suggerimenti inestimabili che coprono i seguenti argomenti:

- Come ridurre le spese di almeno $ 1.000 al mese

- Oltre 100 semplici trucchi per risparmiare denaro

- La guida definitiva per guadagnare grandi aumenti ogni anno

- Oltre 50 idee per guadagnare facilmente denaro

La conclusione è che non c'è motivo per cui non puoi vivere entro i tuoi mezzi e continuare comunque a vivere una vita ricca.

Quanto dovresti risparmiare?

Poiché la quantità di denaro necessaria per raggiungere i tuoi obiettivi varia notevolmente da persona a persona, dovresti risparmiarti grattacapi e sforzarti di risparmiare una determinata somma di denaro ogni anno.

Per la maggior parte delle persone che risparmiano per la pensione, l'importo del risparmio dovrebbe essere pari a circa il 15% del reddito.

Risparmiando questo importo, si tratta di un numero solido che ti aiuterà a raggiungere i tuoi obiettivi a lungo termine.

Per obiettivi a più breve termine, puoi semplicemente prendere l'importo di cui hai bisogno per risparmiare e dividerlo per il numero di anni fino a quando avrai bisogno del denaro.

Quindi dividi quel numero per 12 per avere un'idea approssimativa di quanto devi risparmiare ogni mese.

Ad esempio, se hai bisogno di $ 25.000 per un acconto in 6 anni, devi risparmiare $ 4.167 all'anno o $ 347 al mese.

Questo calcolo funziona meglio per obiettivi a meno di 5 anni di distanza.

Creazione di un piano di investimenti:esempio di vita reale

Ecco un esempio passo passo di come funzionerebbe la creazione di un piano di investimenti.

Perché stai investendo? Bob vuole risparmiare per la pensione. Sogna di non dover andare a lavorare tutti i giorni e di trascorrere invece le giornate lavorando il legno e facendo volontariato in biblioteca.

Qual è il tuo orizzonte temporale? Bob avrà bisogno di soldi tra 30 anni. Vorrebbe andare in pensione prima, ma dopo aver riflettuto, 30 anni gli permettono di risparmiare e investire comodamente.

Qual è la tua tolleranza al rischio? Bob è un tipo di mezzo. Non gli piacciono molti rischi. Pertanto, sta investendo in un portafoglio composto per il 60% da azioni e per il 40% da obbligazioni.

Quanto ti serve? Bob stima che le sue spese mensili siano pari a $ 3.000. Moltiplicato per 12, le sue spese annuali ammontano a $ 36.000. Moltiplicando questo risultato per 25, vede che ha bisogno di $ 900.000 risparmiati per la pensione.

Infine, Bob deve determinare quanto dovrebbe risparmiare.

Poiché sta risparmiando per la pensione, risparmierà ogni anno il 15% del suo reddito.

Man mano che il suo saldo pensionistico aumenta, aggiorna i progressi nel piano pensionistico per vedere i progressi e apportare eventuali modifiche lungo il percorso.

Questo è tutto.

Una volta impostato il piano, tutto ciò che deve fare per il futuro è rivederlo una o due volte l'anno e apportare eventuali modifiche.

Note durante la creazione del piano di investimenti

L'esempio che ho fornito sopra è semplificato in modo da poterlo seguire. Quando ti siedi per elaborare il tuo piano, molti non sapranno da dove cominciare.

Chiediti:“perché il denaro è importante per me?” e scrivi le tue risposte. Se le tue risposte sono "libertà" o "flessibilità", devi continuare a scavare.

Il motivo è perché sei solo sulla punta dell'iceberg.

Ad esempio, potresti dire che il denaro ti offre la libertà, ma cosa significa? Forse significa lasciare il lavoro.

Ma perché vuoi lasciare il tuo lavoro? È perché vuoi avviare un'attività in proprio? O forse è così che puoi mettere su famiglia?

Queste sono le vere risposte sul perché il denaro ti offre la libertà.

Assicurati di prenderti il tempo di approfondire per trovare queste risposte.

Più sei specifico con il tuo piano di investimenti, maggiore sarà il successo che otterrai perché sei consapevole della tua motivazione per raggiungere i tuoi obiettivi finanziari.

Per me e mia moglie, la libertà significa che possiamo essere maggiormente coinvolti nella vita dei nostri figli. Non rimarremo bloccati dietro un computer al lavoro fino alle 20:00 ogni sera.

Inoltre, quando si tratta di scegliere gli investimenti, non è possibile capire subito in cosa investire.

Devi prima porti le domande di cui sopra.

Per qualche ragione, quando si tratta di investire, vogliamo una risposta senza prendere in considerazione la domanda.

Ti andrebbe bene se un meccanico lavorasse sulla tua auto prima ancora di dirgli perché sei lì?

No! Prima di tutto vuoi spiegare loro il motivo per cui sei lì, in modo che possano assicurarsi che la tua auto venga riparata e che sia sicura e affidabile da guidare.

Lo stesso vale per gli investimenti. Non puoi semplicemente iniziare a scegliere gli investimenti e pensare che andrà tutto bene.

Devi prima capire i tuoi obiettivi e creare un piano.

Prenditi il tempo per definire i tuoi obiettivi in modo da poter investire i tuoi soldi dove ha più senso e in un modo che sia in linea con il tuo piano.

Passaggio n.2:apri il tuo account

Lo so, è basilare, ma dobbiamo coprirlo.

Hai tutti i tipi di opzioni quando si tratta di conti di investimento.

In effetti, anche solo guardare i numerosi broker online può essere travolgente.

- Leggi ora: Clicca qui per vedere i migliori broker online con cui puoi investire

Per semplificarti le cose, ho ristretto l'elenco a 3. Questi sono i broker che ho scoperto che i miei lettori amano di più e che trovo siano i migliori con cui trattare.

Charles Schwab

Questo è il broker perfetto se hai esperienza negli investimenti.

Hai la possibilità di creare i tuoi portafogli e non devi preoccuparti di commissioni di investimento elevate.

Offrono ogni tipo di investimento che desideri:

- Azioni

- Obbligazioni

- Fondi comuni di investimento

- Fondi negoziati in borsa

Rendono gli investimenti semplici e diretti con un sito web facile da usare.

Miglioramento

Per la maggior parte dei lettori, Betterment è la scelta numero 1.

Il motivo è semplice. Semplificano gli investimenti.

- Leggi ora: Fai clic qui per scoprire perché così tanti investitori puntano su Betterment

In soli 10 minuti puoi creare un portafoglio personalizzato per i tuoi obiettivi e tutto ciò che devi fare per il futuro è investire più denaro.

E ti fanno automatizzare questa attività, il che significa che non c'è nessun lavoro da fare.

Molti lettori giurano su Betterment e sono certo che anche tu li amerai.

Puoi fare clic qui per aprire il tuo account oggi.

Finanza M1

M1 Finance è un nuovo attore nel mondo dei broker, ma è decisamente unico.

Ti consentono di scegliere un portafoglio predefinito o un portafoglio di ETF a basso costo personalizzato al 100% in cui investire.

E lo offrono senza commissioni di negoziazione. Con M1 investi gratuitamente.

- Leggi ora: Fai clic qui per scoprire perché dovresti investire con M1 Finance

Poiché M1 ti consente di investire in singole azioni, se stai pensando di investire in azioni con dividendi, allora M1 è senza dubbio la tua migliore opzione.

Fai clic qui per iniziare con M1 Finance.

Passaggio 3:imposta i trasferimenti automatici

Una volta aperto il tuo account, devi impostare un trasferimento automatico sul tuo account ogni mese.

Tutti i broker che ho elencato sopra consentono trasferimenti continui.

Se vuoi diventare milionario in borsa, devi investire regolarmente nel mercato azionario.

Non puoi semplicemente investire 1 dollaro e aspettare che diventi 1 milione di dollari.

Lo dico perché se investi 1 dollaro e questo cresce dell'8% annuo, ci vorranno 180 anni prima di diventare milionario del mercato azionario.

Spero che tu capisca il problema.

Ma se investi $ 100 ogni mese e guadagni l'8% annuo, ti ci vorranno solo 54 anni per diventare un milionario del mercato azionario.

Adesso parliamo!

La cosa bella è che posso mostrarti come ridurre ancora di più il tempo per diventare milionario in borsa.

Vuoi sapere come diventare milionario in borsa in soli 30 anni?

Ecco come.

Risparmia $ 667 al mese e investili nel mercato azionario. Prima di sentirti sopraffatto da quel numero, ascoltami.

Il reddito medio degli Stati Uniti è di $ 59.039 all’anno. Se guadagni questo importo e contribuisci con il 10% del tuo stipendio al tuo 401k, risparmierai $ 491 ogni mese.

Ciò ti lascia solo $ 176 da investire al netto delle tasse.

Nota:non ho incluso le corrispondenze del datore di lavoro poiché alcune persone non ottengono le corrispondenze del datore di lavoro. Se lo farai, diventerai milionario del mercato azionario in meno di 30 anni.

Imposta un trasferimento automatico mensile sul tuo conto di investimento per $ 176.

Questo è tutto.

Se il tuo stipendio è diverso e vuoi farlo tu stesso, ecco il tuo progetto:

- Devi risparmiare 8.004 dollari all'anno per diventare milionario in 30 anni.

- Per prima cosa, risparmia il 15% del tuo reddito con un piano 401k. Se non sei coperto da un piano 401k, risparmia il 15% in un IRA.

- Successivamente, prendi il tuo stipendio annuale e moltiplicalo per il 15%.

- Prendi questo numero e sottrailo da $ 8.004. Ecco quanti soldi in più devi risparmiare.

- Prendi questo numero e dividi per 12 per ottenere il tuo obiettivo di risparmio mensile.

Ecco un esempio per chiarire questo punto.

Guadagni $ 35.000 all'anno. Imposta il tuo piano 401k per risparmiare il 15% del tuo stipendio.

Ora prendi i $ 35.000 e moltiplicali per il 15% per ottenere $ 5.250.

Prendi questo numero e sottrailo da $ 8.004. La risposta è $ 2.754.

Prendi questo numero e dividi per 12 per vedere che devi risparmiare $ 229 al mese in un IRA o in qualche altro conto di investimento.

In questo modo risparmierai $ 8.004 all'anno, che ti faranno diventare milionario in 30 anni.

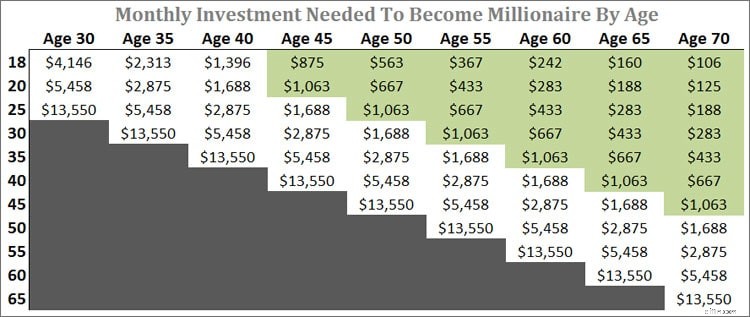

Ma supponiamo che tu voglia sapere come diventare milionario in borsa in meno di 30 anni.

Ecco un grafico che ho creato.

Ti mostra quanto devi risparmiare al mese in base alla tua età attuale per raggiungere lo stato di milionario a una determinata età.

La tua età attuale si trova nella parte sinistra del grafico, mentre l'età pensionabile desiderata è in alto.

Notare le cifre evidenziate in verde. Ritengo che questi siano numeri raggiungibili se investi il 15-20% del tuo reddito.

La cosa bella è che se sei disciplinato nel risparmiare e investire quando sei giovane, è quasi sicuro che diventerai un milionario del mercato azionario!

Il punto chiave del passaggio n. 3 è investire quanto più possibile su base regolare.

Preferirei sentirmi un po' meno a mio agio adesso e risparmiare molto piuttosto che non risparmiare nulla adesso e finire per dover lavorare per il resto della mia vita.

Più investi, più velocemente diventerai milionario in borsa.

E per coloro che leggono questo articolo e vogliono godersi la vita adesso, ma sono un po' a corto di soldi extra da investire, ti incoraggio a dare un'occhiata alla mia sezione sulla creazione di ricchezza per imparare modi semplici per guadagnare di più.

Passaggio n.4:scegli investimenti a basso costo

Molte persone non si rendono conto che pagano commissioni annuali sui loro investimenti.

Per ogni fondo comune ed ETF in cui investi paghi una commissione. Non vedi mai il conto perché la commissione deriva dal rendimento del fondo stesso.

Ad esempio, se il tuo fondo comune addebita una commissione di gestione dell'1% e il tuo estratto conto mostra che quest'anno ha reso il 5%, in realtà il rendimento è vicino al 6%.

Hai guadagnato solo il 5% di quel rendimento a causa delle commissioni.

- Leggi ora: Fai clic qui per vedere come le commissioni elevate distruggono i tuoi risparmi

Potresti pensare che il 5% sia positivo perché diventerai un milionario del mercato azionario basandoti solo sul passaggio n. 3!

Anche se questo è vero, puoi raggiungere lo status di milionario più velocemente scegliendo investimenti a commissioni basse .

E ti ritroverai anche con più soldi.

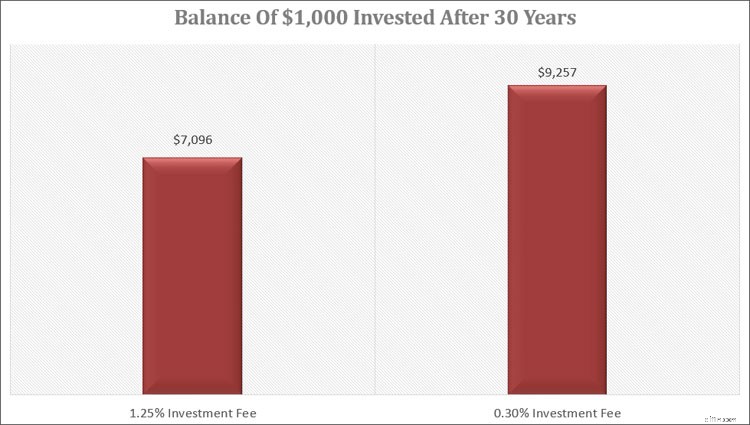

Ecco un esempio di quanto siano costose le commissioni di investimento.

Supponiamo che tu abbia investito $ 1.000 in un fondo comune che ha una commissione di gestione dell'1,25%. Si tratta della media di un fondo comune azionario.

Tra 30 anni, dopo aver guadagnato l'8% annuo, pagherai poco meno di $ 1.200 in commissioni.

Al contrario, se paghi lo 0,30% in commissioni di gestione, avrai pagato circa $ 350 di commissioni.

Alcuni potrebbero guardare la differenza di $ 850 e non battere ciglio.

Anche se a prima vista 850 dollari potrebbero non sembrare molti, lo sono.

Quei $ 850 provengono dal tuo conto di investimento. Se lasciassi investiti gli $ 850, l'importo sarebbe in grado di accumularsi e il tuo saldo aumenterebbe ancora più velocemente.

Ecco il saldo del tuo investimento dopo 30 anni.

Quella differenza di tariffe di 850 $ finisce per costarti oltre 2.000 $ in 30 anni!

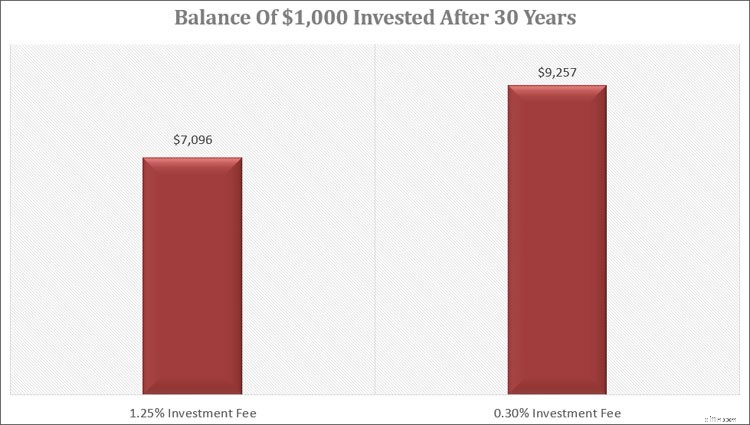

Man mano che il saldo del tuo investimento cresce, aumentano anche le commissioni che paghi.

Se hai investito $ 50.000, pagherai quasi $ 60.000 in commissioni in 30 anni investendo in un fondo comune che addebita l'1,25%.

Se invece investi con un fondo che addebita lo 0,30% in 30 anni, pagherai solo $ 17.000 di commissioni.

Ecco come appare il tuo saldo di investimento dopo 30 anni.

Scegliendo un investimento con una commissione inferiore, avresti un risparmio di oltre $ 100.000 in più! Ciò potrebbe significare che andrai in pensione qualche anno prima se investi semplicemente in investimenti a basso costo.

La conclusione è che le tariffe contano.

Ultimo punto sulle commissioni.

Non credere che una commissione più alta corrisponda a un rendimento più elevato. Gli investimenti non funzionano in questo modo.

Preferiresti che qualcuno lavasse la tua auto per $ 10 o $ 5? Supponendo che non ci fosse alcuna garanzia che la tua auto sarebbe più pulita in entrambi i casi, cosa diresti?

Molti sceglierebbero comunque il lavaggio da $ 10.

Perché? Perché percepiscono un valore aggiunto dall'autolavaggio a 10 dollari.

Quando si tratta di investire, molti investitori commettono lo stesso errore.

Pensano che un fondo che applica una commissione più elevata lo faccia perché ha una formula segreta per ottenere un rendimento più elevato.

Non è così.

Non c'è nulla in comune tra commissioni elevate e rendimenti elevati. Nessuno. Cerniera. Niente da fare. Zero.

Risparmia i soldi duramente guadagnati e scegli investimenti con le commissioni più basse possibili.

Ma cosa è considerata una tariffa bassa?

Non dovresti pagare più dell'1% in nessuna circostanza per un investimento. Esistono molti fondi comuni di investimento ed ETF a basso costo in cui puoi investire che non ti costeranno un soldo.

Vanguard, M1 Finance e Betterment sono eccellenti quando si tratta di commissioni basse. Anche Schwab è bravo se scegli gli investimenti giusti.

Questi sono i tuoi soldi. Non arrenderti così facilmente.

Parliamo ora di investimenti specifici. Non è necessario impazzire e fare investimenti che coprano ogni settore del mercato azionario.

Infatti, puoi facilmente utilizzare solo 3 fondi e investire senza problemi.

- Leggi ora: Fai clic qui per visualizzare una semplice guida su come creare i tuoi portafogli modello

Se decidi di investire con Vanguard, Schwab, dovrai costruire il tuo portafoglio.

Ma con Betterment e M1 Finance costruiranno il tuo portafoglio per te.

Passaggio n.5:diversificazione

Rischio e rendimento sono correlati quando si tratta di investire.

Maggiore è il rendimento che desideri ottenere, maggiore sarà il rischio che dovrai assumerti.

È la natura della bestia. Diversificando i tuoi investimenti, elimini parte del rischio e ottieni comunque un buon rendimento.

Ecco come funziona la diversificazione.

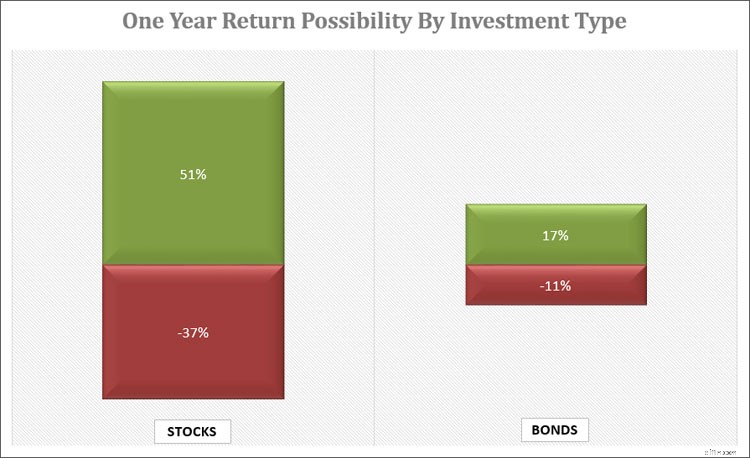

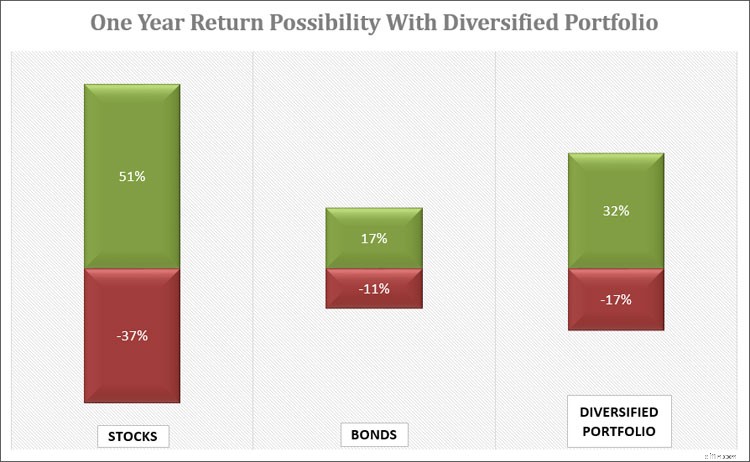

Le azioni tendono a ottenere un rendimento annuo più elevato rispetto alle obbligazioni e sono anche più volatili.

Ciò significa che i prezzi delle azioni tendono a salire e scendere più rapidamente e in misura maggiore rispetto ai prezzi delle obbligazioni.

Se investissi solo in azioni, potresti guadagnare fino al 51% in un anno o perdere fino al 37% in un anno.

Con le obbligazioni, potresti guadagnare fino al 17% in un anno o perdere fino all'11% in un anno.

Alla maggior parte degli investitori non piacerebbe dover scegliere tra questi due.

È qui che entra in gioco la diversificazione.

Se dovessi creare un portafoglio composto per il 50% da azioni e per il restante 50% da obbligazioni, il potenziale guadagno in un anno scenderebbe al 32% mentre la potenziale perdita scenderebbe al 17%.

Naturalmente, la diversificazione non si ferma qui.

Esistono tutti i tipi di azioni in cui puoi investire. Azioni a piccola capitalizzazione, a grande capitalizzazione, growth o value, nazionali o internazionali, ecc.

Per quanto riguarda le obbligazioni, puoi investire in obbligazioni a lungo o a breve termine, obbligazioni governative o societarie o anche obbligazioni spazzatura.

Tutta questa diversificazione ha un impatto sui tuoi rendimenti.

L'obiettivo della diversificazione è consentirti di ottenere il rendimento più elevato con il minor rischio .

Renditi conto che ci sono limiti alla diversificazione. Puoi arrivare a un punto in cui sei troppo diversificato.

Inoltre, non è possibile diversificare il 100% del rischio nel mercato azionario. Il rischio sarà sempre presente.

- Leggi ora: Fai clic qui per vedere la magia della diversificazione all'opera

Ma la domanda più grande è:se stai già investendo, come fai a sapere se sei diversificato in questo momento?

E come fai ad apportare alcune modifiche per aiutarti a ottenere un mix ideale?

Hai due opzioni:una automatizzata e una manuale. Diamo prima un'occhiata a quello automatizzato.

- Capitale personale. Crei un account gratuito e colleghi i tuoi conti di investimento. Otterrai un grafico che mostra la tua attuale allocazione delle risorse.

In pochi minuti saprai quali mosse devi fare per diversificarti. Inoltre, Personal Capital offre anche molti altri grandi vantaggi, come l'analisi delle commissioni e un pianificatore pensionistico, il tutto gratuitamente.

Puoi saperne di più qui.

- Foglio di calcolo: Quando si tratta di un approccio manuale, la soluzione migliore è un foglio di calcolo Excel. Lo svantaggio è che devi prenderti il tempo per crearlo e poi aggiornarlo ogni volta che vuoi vedere la tua allocazione.

Passaggio n. 6:non inseguire i resi. Rimani investito.

La caccia ai resi non funziona . Quando insegui i rendimenti, ti costa denaro attraverso commissioni e commissioni di negoziazione.

Alla fine, ti ritroverai in una posizione peggiore di quella in cui ti troveresti se restassi investito.

Questo è il motivo per cui l'investitore medio guadagna solo un rendimento del 2%.

Inseguire i ritorni è come Wile E. Coyote che insegue il Road Runner.

Fa tutto il possibile per catturare il Road Runner e ogni volta esce vuoto.

La stessa idea si applica qui.

Se vuoi essere un milionario del mercato azionario, non puoi inseguire i rendimenti.

Non essere Wile E. Coyote.

Un altro motivo per cui la ricerca dei rendimenti non funziona è perché basiamo le decisioni di investimento sulle performance passate, anche se i professionisti degli investimenti ci dicono di non farlo.

Durante il boom delle dot-com, ho commesso questo errore fatale.

Ho investito in un fondo comune tecnologico che ha guadagnato oltre il 60% nell'anno precedente. L'anno in cui ho investito, la bolla è scoppiata e ho perso quasi il 60% del mio investimento.

Non ho mai più inseguito i resi.

Per me, quando si tratta di investire, la lentezza e la costanza vincono sempre.

Dopo il crollo del mercato azionario del 2008, molti investitori hanno abbandonato il mercato azionario.

Alcuni investitori sono tornati sul mercato, ma molti investitori non sono tornati affatto.

Coloro che non sono tornati si sono persi uno dei più grandi mercati rialzisti di sempre.

Al momento della stesura di questo articolo il mercato è cresciuto di oltre il 300% rispetto ai minimi del 2009.

Avresti recuperato tutti i tuoi soldi e molto di più se fossi rimasto investito .

Quando lavoravo per una società di pianificazione finanziaria, la maggior parte dei portafogli dei nostri clienti erano tornati ai livelli pre-crollo nel 2012.

Erano spaventati durante il crollo, ma sapevano che sarebbe stato meglio restare sul mercato piuttosto che vendere tutto.

Devi rimanere investito nel mercato, sia nei momenti buoni che in quelli cattivi.

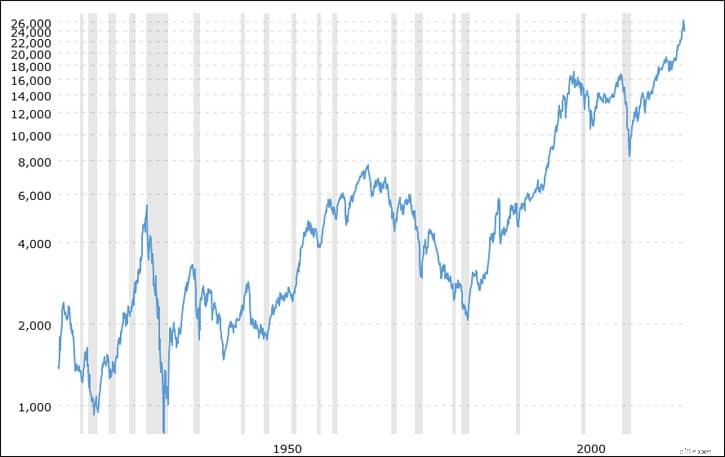

Il mercato crollerà. Ma aumenterà anche. Nel breve termine, il mercato può essere volatile.

Basta guardare indietro all'estate del 2011.

Non ho mai visto niente del genere in vita mia. Ma nel lungo termine, la tendenza generale del mercato è positiva.

Guarda qualsiasi grafico per prova. Il mercato si spinge al rialzo nel tempo.

Fonte

Fonte

Detto questo, so che può essere difficile mantenere gli investimenti quando sembra che il cielo stia cadendo.

Soprattutto quando i media esagerano con la situazione e fanno sembrare che il mondo stia per finire.

Devi fare del tuo meglio per tenere sotto controllo le tue emozioni ed eliminare il "rumore", come lo chiamo io.

- Leggi ora: Ecco come gestire al meglio la volatilità del mercato azionario

Spegni la televisione, non leggere le storie sui giornali, sulle riviste o online.

Ricorda che Wall Street guadagna facendoti fare trading. Più scambi, più soldi guadagnano.

La paura e l’avidità sono le due cose più pericolose per un investitore. Devi imparare a gestirli se vuoi diventare milionario in borsa.

Quando ti senti più preoccupato, fai riferimento al piano che hai creato nel passaggio n. 1. Scopri perché stai investendo nel modo in cui sei e qual è il tuo obiettivo.

Per la maggior parte delle persone si tratta di un obiettivo a lungo termine, quindi non arrabbiarti per le cose che accadono a breve termine.

Infine, ricorda sempre che nella nostra testa pensiamo che le cose siano peggiori di quanto in realtà siano.

Lo scenario peggiore raramente diventa realtà.

Passaggio n.7:monitora i tuoi progressi

A meno che non monitori i tuoi progressi, non saprai mai se sei sulla buona strada per raggiungere i tuoi obiettivi a lungo termine.

Nel corso del tempo, man mano che il mercato si muove, potresti vedere che stai investendo più in azioni che in obbligazioni.

Ciò significa che stai assumendo più rischi di quelli con cui ti senti a tuo agio. Monitorando i tuoi investimenti, puoi correggerli in modo da rimanere in linea.

Allo stesso modo, forse ora hai più obbligazioni di quelle che avevi pianificato di detenere.

Anche questo può essere un problema poiché le obbligazioni tendono ad avere un tasso di rendimento inferiore rispetto alle azioni.

Se investi troppo in obbligazioni, corri il rischio di non ottenere il rendimento necessario per raggiungere il tuo obiettivo.

Per bilanciare le tue partecipazioni con l'allocazione corretta, dovrai riequilibrare.

- Leggi ora: Ecco come riequilibrare il tuo portafoglio

Ciò significa vendere le partecipazioni che sono cresciute di valore e acquistare quelle che hanno diminuito di valore.

A prima vista questo potrebbe sembrare controintuitivo.

Dopo tutto, perché vendere le partecipazioni che ti fanno guadagnare?

Ribilanciando ti garantisci di acquistare a basso prezzo e di vendere a prezzo alto. Togli l'emozione dall'investimento e questo è un fattore importante per il tuo successo negli investimenti.

Ecco un rapido esempio di riequilibrio.

Supponiamo che il tuo portafoglio ideale sia composto per il 60% da azioni e per il 40% da obbligazioni. Alla fine dell'anno vedi di avere il 70% di azioni e il 30% di obbligazioni.

Venderesti il 10% delle tue azioni e utilizzeresti i proventi per acquistare più obbligazioni.

Ora, quando si tratta dei tuoi conti pensionistici, puoi acquistare e vendere senza preoccupazioni. Non ci sono conseguenze fiscali derivanti dall'effettuare operazioni all'interno di questi conti.

But things get tricky in taxable accounts since you have to pay taxes on any gains you realize when you sell.

Here are the guidelines I use to rebalance:

- I review my holdings twice a year, usually at the end of June and the end of November.

- I look for holdings out of balance by 5% or more. This means if my 60/40 portfolio is 62/38, I don’t bother rebalancing.

- For my retirement accounts, I buy and sell without question as taxes don’t factor in.

- For my taxable accounts the process is a little different. I skip the buying and selling and add new money to the assets that I need a higher proportion of. So, if my 60/40 portfolio was 70% stocks, 30% bonds, all new money I invest would go towards bonds. This is until I got my portfolio back to 60/40.

Finally, as time goes on, you may realize that you need more or less money that you originally calculated.

When it comes to tracking your investments, the easiest way to track is through Personal Capital.

- Leggi ora: Click here to see how Personal Capital will skyrocket your wealth

Just link your accounts and you’ll get a detailed analysis from Personal Capital.

You will be able to quickly see your asset allocation, current balances, the fees you are paying on any of your investments, and more.

Personal Capital even allows you to customize a retirement plan and access a detailed review of your portfolio all for free.

You can get started with Personal Capital here.

Stock Market Millionaire Recap

I know this was a lot of information, so here are the steps quickly recapped and broken down for you.

- Step #1:Create A Plan. Take the time to figure out what your goals are and why you are investing the way you are. This will help you to stay invested for the long term.

- Step #2:Open An Account. There are a lot of brokers out there, for most people, Betterment, M1 Finance, and Schwab are your best options.

- Step #3:Set Up Automatic Transfers. By investing money on a regular basis, you take advantage of market dips and grow your wealth over time.

- Step #4:Pick Low Cost Investments. The fees you pay have a negative impact on your saving balance. Make sure you find the lowest cost investments so you keep more of your money invested.

- Step #5:Diversification. By not having all your money tied in one investment, you lower your risk while still earning a good return. Understand though that you cannot remove all risk from investing.

- Step #6:Don’t Chase Returns. Ignore returns and simply invest for the long term. A solidly built portfolio should earn you roughly 8% a year which is enough to allow you to reach your goals. When you try to chase returns, you end up costing yourself money.

- Step #7:Track Your Progress. Stay on top of how your investments are performing and rebalance as needed to ensure you earn the return you need to reach your goals. Use Personal Capital to make this easy.

If you can follow these steps, you will ensure you become a stock market millionaire!

If you want more details on these steps, be sure to check out my book, 7 Investing Steps That Will Make You Wealthy.

Considerazioni finali

There is your step-by-step guide for how to become a stock market millionaire. I told you that it was easier than you thought!

If you follow these steps, you will be well on your way to investing success.

I know that there was a lot of information here, so don’t feel like you need to cover everything at once.

I know that investing can be overwhelming for many people. Everyone is telling you something different.

What I can tell you is that all these tips, when used together, work.

It’s the same philosophy we used at an investment firm that I worked for. And these people had millions to invest.

I use all these tips and it has allowed my wife and me to have great success when it comes to investing.

If you feel overwhelmed, but want to start investing, I encourage you to look at Betterment. It is the easiest way to get started in the stock market and we all know getting started is the key.

As I mentioned earlier in this post, just take 10 minutes, pick a goal and monthly savings amount. Questo è tutto. They will do everything else for you.

If you that want more detail on these steps, along with a few extra points, be sure to check out my eBook, 7 Investing Steps That Will Make You Wealthy.

By taking the time to understand how to invest, you will find success and reach your goals. You aren’t going to get anywhere without taking action.

Start investing today and become a stock market millionaire.

- Leggi ora: Scopri la differenza tra asset allocation e diversificazione

- Leggi ora: Ecco i pro e i contro dei titoli a piccola capitalizzazione

Jon Dulin è uno scrittore di finanza personale e fondatore di Money Smart Guides. Jon aiuta le persone a migliorare le proprie finanze da oltre 20 anni attraverso il coaching personale e mentre lavora per una società di pianificazione finanziaria. Jon è consapevole che la situazione di ogni individuo è unica e che non esiste una soluzione di finanza personale valida per tutti. Aiuta le persone con una guida personalizzata per aiutarle a uscire dai debiti, iniziare a investire e realizzare i propri sogni. Gli scritti di Jon appaiono su MSN, Media Decision, BBC, Wall Street Journal e altro ancora. Jon ha anche una firma su AP News Wire.

Visita la pagina del nostro staff per saperne di più su di me e perché sono il tuo esperto di finanza personale di fiducia.

-

Questo errore di denaro mi è costato centinaia l'anno scorso

È arrivata la registrazione per il rinnovo automatico degli abbonamenti a caro prezzo. Punti chiave Mi sono registrato per diverse prove gratuite e ho dimenticato di annullare. Sono stati addebitat

-

Previsione della domanda automobilistica:comprendere i cicli di vita e la stagionalità dei prodotti

Panoramica Questo articolo esamina il modo in cui il ciclo di vita del prodotto e la stagionalità interagiscono per modellare la domanda nel mercato automobilistico. Spiega come ogni fase del ciclo d

Articoli in Evidenza

- Cosa sono le maiuscole?

- Che cos'è un prestito obbligazionario comunale?

- Investire in startup straniere dall'India

- Cosa fare se non sei soddisfatto delle opzioni del tuo piano 401 (k)

- Testa e spalle

- Obiettivi di pensionamento entro il decennio

- Che cos'è un problema caldo?

- Cosa sono le industrie difensive?

- Principali e inferiori piattaforme di gioco crittografiche:una revisione completa

- Raddoppia il valore del tuo conto pensione in cinque anni

-

3 cose che ho sempre preventivato per le quali la maggior parte delle persone probabilmente non lo fa

3 cose che ho sempre preventivato per le quali la maggior parte delle persone probabilmente non lo fa Questi articoli sono stati inseriti nella tua lista? Questi articoli sono entrati nella tua lista? Il budget è qualcosa che ho fatto dai tempi del college e, nel corso degli anni, mi ha aiutato a r...

-

Come contestare gli errori del rapporto di credito

Come contestare gli errori del rapporto di credito I tuoi rapporti di credito contengono informazioni su dove vivi, come paghi le bollette e qualsiasi documento pubblico che potresti avere. Le agenzie di credito vendono il tuo rapporto di credito a ...