5 modi per migliorare le tue finanze prima di acquistare una casa

Anche se il processo può richiedere tempo, i risparmi possono arrivare a decine di migliaia di dollari. (iStock)

Comprare casa è un impegno importante, e se stai pensando di entrare in una casa nel prossimo futuro, sei tutt'altro che solo. Secondo la Mortgage Bankers Association, le nuove richieste di mutuo per acquisto casa sono cresciute del 34,7% a novembre 2020 rispetto allo stesso mese del 2019.

Ma mentre i tassi ipotecari tendono ad essere tra i più bassi tra tutti i tipi di prestito, allungare i pagamenti per oltre 30 anni si tradurrà in decine o addirittura centinaia di migliaia di dollari in interessi. Per vedere a quale tipo di tassi ipotecari si ha diritto oggi, sgranocchiare i numeri tramite gli strumenti online gratuiti di Credible.

Non sei soddisfatto dei tassi ipotecari che vedi? Se è così, non preoccuparti:ci sono alcuni modi in cui puoi migliorare le tue finanze personali prima di firmare documenti che cambiano la vita.

Come preparare a compra una casa

È fondamentale dedicare del tempo a preparare la situazione finanziaria prima di decidere di acquistare una casa. In questo modo non solo sarà più facile permettersi i pagamenti mensili, ma anche potenzialmente ridurre il tasso di interesse. Se ti senti stressato per il tuo imminente acquisto della casa, ecco cinque passaggi che puoi fare per mettere in ordine le tue finanze e aumentare le tue possibilità di ottenere un ottimo affare.

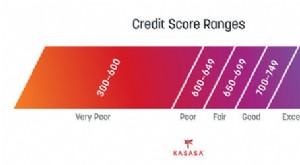

- Controlla il tuo punteggio di credito e i rapporti

- Elenca gli altri tuoi debiti

- Costruisci le tue riserve di liquidità

- Crea un budget

- Evita nuovi crediti

1. Controlla il tuo punteggio di credito e i rapporti

La tua storia creditizia è il fattore più importante che gli istituti di credito ipotecario prenderanno in considerazione quando richiedi un prestito, quindi è imperativo assicurarsi di essere pronti per il credito per il processo di mutuo. Puoi controllare il tuo punteggio di credito gratuitamente con Credible, che ti darà un'idea di dove ti trovi.

Se il tuo punteggio di credito non è dove vuoi che sia, richiedi una copia gratuita del tuo rapporto da ciascuna delle tre agenzie di credito nazionali tramite AnnualCreditReport.com. Con queste informazioni in mano, sarai in grado di identificare quali aree devi affrontare prima di richiedere un mutuo.

2. Elenca i tuoi altri debiti

Oltre alla tua storia creditizia, gli istituti di credito ipotecario esamineranno anche il rapporto debito/reddito (DTI) per determinare se sei idoneo per un prestito e quanto puoi permetterti. Il rapporto rappresenta la percentuale del tuo reddito mensile lordo che va verso il pagamento del debito.

Una volta che hai elencato i tuoi debiti, cercare opportunità per ripagare un po', che ridurrà il tuo DTI e migliorerà le tue possibilità di ottenere il prestito che desideri, e forse anche ottenere un tasso di interesse più basso.

Mentre stai lavorando per ripagare il debito, visita Credibile per entrare in contatto con funzionari di prestito esperti che possono fornire informazioni esperte.

3. Costruisci le tue riserve di liquidità

Ci sono programmi, soprattutto per chi compra casa per la prima volta, che ti permettono di entrare in una casa con un acconto basso o addirittura nessun acconto. Ma più soldi metti giù, minore è il rischio che poni per i creditori ipotecari, che può portare a tassi di interesse più bassi.

Mentre molti esperti raccomandano di abbassare il 20% del prezzo di acquisto, non è necessario risparmiare così tanto per fare la differenza.

Il sito multi-prestatore Credible è sempre un ottimo punto di partenza se stai cercando di risparmiare denaro. Puoi confrontare i tassi e gli istituti di credito ipotecario comodamente da casa tua e ottenere un'immagine dei tuoi pagamenti mensili e dei costi totali.

Cerca opportunità per risparmiare denaro, sia riducendo le spese mensili, sottrarre bonus al lavoro e rimborsi fiscali, e altro ancora. Tieni presente che vorrai anche abbastanza contanti in riserva per pagare i costi di chiusura e altre spese anticipate associate all'acquisto di una casa e anche per mantenere un fondo di emergenza nel caso qualcosa vada storto.

COME OTTENERE UN MUTUO DURANTE IL CORONAVIRUS

4. Crea un budget

Solo perché un creditore ipotecario ti dice che puoi qualificarti per un importo di prestito specifico, ciò non significa necessariamente che tu possa. Invece di fare affidamento su ciò che il tuo rapporto debito/reddito determina che puoi permetterti, scrivi tutte le tue spese per avere un'idea di quanto puoi pagare ogni mese per un mutuo oltre a lavorare per altri obiettivi finanziari e mantenere lo stile di vita che desideri.

Utilizza un calcolatore di mutui online per determinare quanto ti costerà la proprietà della casa. Puoi anche vedere a quali tassi ipotecari sei idoneo utilizzando Credible, dandoti un'idea di come saranno i tuoi pagamenti mensili e le bollette.

QUANDO È IL MIGLIOR PERIODO DELL'ANNO PER ACQUISTARE CASA?

5. Evita nuovi crediti

Per circa diversi mesi prima della tua prima richiesta di mutuo fino al giorno in cui chiudi il prestito, è importante evitare di richiedere nuove carte di credito o prestiti. L'aggiunta di un nuovo conto di credito al tuo file non solo aumenterà il tuo rapporto debito/reddito, ma può anche segnalare che avrai più difficoltà a permetterti la rata mensile del mutuo.

Quindi, se desideri una nuova carta di credito premi o un prestito personale per qualcos'altro, è meglio aspettare fino a quando il tuo mutuo per la casa è stato chiuso e sei nella tua nuova casa.

Anche, non dimenticare di confrontare più istituti di credito ipotecario per assicurarti di ottenere le migliori tariffe disponibili.

Quali sono i tassi ipotecari di oggi?

Secondo Freddie Mac, i tassi ipotecari per la settimana terminata il 31 dicembre si sono aggirati intorno ai minimi storici:

- Tasso fisso 30 anni:2,67%

- Tasso fisso 15 anni:2,17%

- 5/1 tasso regolabile:2,71%

Visita un broker di mutui online come Credible per ottenere tassi ipotecari personalizzati e ottenere la prequalifica senza influire sul tuo punteggio di credito.

Elenco di controllo finanziario in 5 fasi per giugno Lestate è a pochi giorni dallessere in marcia. Qual è il tuo piano? Se non ne hai uno, lascia che questa checklist finanziaria di giugno ti dia Il tuo punteggio di credito è il fattore più importante nel determinare il tasso di interesse che ricevi su un prestito. Potresti aver lavorato per migliorare il tuo punteggio di credito per mesi o ad

Lista di controllo finanziaria di giugno:5 passaggi per migliorare le tue finanze

5 modi altamente efficaci per migliorare il tuo credito prima di ottenere un prestito

Articoli in Evidenza

- Come migliorare il tuo punteggio di credito

- 3 semplici modi per migliorare il tuo punteggio di credito durante le vacanze

- 5 modi in cui la tua carta di credito può aiutarti a gestire le tue finanze

- 10 modi per mettere in ordine le tue finanze prima delle vacanze

- 3 modi per migliorare il tuo budget personale

- 10 modi per mettere a punto il budget personale prima di acquistare una casa

- I 4 modi migliori per sprecare i tuoi soldi

- 4 modi in cui il pessimismo può effettivamente migliorare le tue finanze

- Come migliorare il tuo punteggio di credito

- 5 modi per rafforzare le tue finanze prima della pensione

-

Migliora il tuo punteggio di credito

Migliora il tuo punteggio di credito Pagare le bollette in tempo e ripagare i debiti manterrà alto il tuo punteggio di credito. Vedi di più immagini di debito . Un numero potrebbe frapporsi tra te e la casa dei tuoi sogni. Può sembrare...

-

L'acquisto di una casa danneggia il tuo credito?

L'acquisto di una casa danneggia il tuo credito? Che tu sia un acquirente per la prima volta o che tu sia stato in giro per lacquisto di case alcune volte, non si può negare che lacquisto di una casa sia unenorme decisione finanziaria. Molto proba...