Una rendita è un buon investimento?

Una rendita è un buon investimento? Questa è una domanda sorprendentemente difficile a cui rispondere.

Se hai mai incontrato un consulente finanziario sugli investimenti, è probabile che lui o lei possa aver proposto rendite come un buon modo per andare. Però, quando esamini la blogosfera alla ricerca di post sugli investimenti, non si legge quasi mai di rendite. Hai letto di fondi indicizzati, fondi comuni di investimento, azioni e immobili e ogni tanto di obbligazioni... ma quasi mai di rendite.

Cominciamo dall'inizio:

Che cos'è una rendita?

Con una rendita si trasforma un investimento in una somma forfettaria (di solito $ 5, 000 o più) in un flusso costante di flussi di cassa verso di te. Ciò che distingue la maggior parte delle rendite dagli investimenti più tradizionali è che la maggior parte di esse ti pagherà quel denaro finché vivrai.

Imparentato >> Quando potrai andare in pensione?

Questa è una distinzione importante. Quando investi in un fondo indicizzato e vai in pensione, hai una quantità limitata di denaro da cui attingere. Devi decidere quanto pescare ogni mese o trimestre da cui vivere. Se disegni troppo velocemente, rimarrai senza soldi; se disegni troppo poco, alla fine ti rimarranno dei soldi. Nessuno di noi sa quanto vivremo e, perciò, non possiamo mai sapere esattamente quanto disegnare.

Una rendita in genere risolve questo problema:il fornitore di rendite si assume il rischio. Se vivi a lungo, perderanno denaro sulla tua transazione e, se muori presto, guadagneranno. Usano tabelle attuariali per guidarli in quel rischio. Non dovrebbe essere una sorpresa, poi, che la maggior parte degli emittenti di rendite sono compagnie di assicurazione sulla vita.

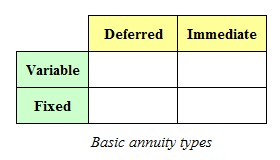

Tipi di rendite

Ci sono due tipi di rendite, e all'interno di ciascuna ci sono altre due suddivisioni. Puoi immaginarlo nella seguente matrice:

Rendite differite iniziare a pagarti dopo un periodo concordato tra te e il fornitore. Ad esempio, se ricevi $ 20, 000 eredità quando hai 25 anni, è possibile specificare che la rendita sia posticipata di 30 anni. Accetti di iniziare a ricevere i pagamenti quando hai 55 anni.

Rendite immediate inizia subito a pagarti Prendendo lo stesso esempio, una rendita immediata inizierà a pagarti una somma mensile subito dai $ 20, 000 con cui lo compri. (Naturalmente, ne consegue che più si differisce la rendita, più alti saranno questi pagamenti.)

Rendite fisse ti pagherà un importo fisso ogni mese, trimestre o anno (a seconda del periodo selezionato). L'importo non aumenterà o diminuirà mai, anche se l'economia mercato azionario, mercato immobiliare o tassi di interesse vanno in quel posto caldo in un paniere.

Rendite variabili ti pagherà un importo che dipenderà dall'economia, il mercato azionario, il mercato obbligazionario e il mercato immobiliare. Se queste variabili funzionano bene, una rendita variabile ti pagherà più della rendita fissa dello stesso valore iniziale e termine pagherebbe. Però, se quelle cose portano il viaggio al posto caldo, il tuo flusso di cassa ne risentirà.

Benefici delle rendite

1. Trasferimento del rischio. Probabilmente il più grande vantaggio delle rendite è che il rischio di rimanere senza soldi viene trasferito da te all'assicuratore. Potresti ottenere un rendimento inferiore rispetto a quando investi per te stesso, ma almeno sai che lo otterrai fino alla morte.

2. Riduzione del rischio. Alcune rendite ti offrono un rendimento minimo garantito. Se i mercati crollano, sei protetto. Il rovescio della medaglia di quell'equazione, Certo, è che il tuo vantaggio è limitato. Le persone che sono estremamente avverse al rischio di solito sono pronte a ottenere rendimenti inferiori in cambio della tranquillità quando i titoli dei giornali strillano sul prossimo collasso finanziario.

3. Tassazione. La maggior parte delle rendite matura i propri guadagni o interessi "dietro la cortina fiscale, " cioè., senza incorrere in alcuna imposta sul reddito. Quando ritiri tali rendite, però, pagherai le imposte ordinarie sul reddito sull'aumento, e perdi qualsiasi tassazione sulle plusvalenze di cui potresti aver beneficiato.

4. Nessun limite. A differenza dei fondi pensione - come un fondo Roth IRA o 401 (k) - non c'è limite a quanto puoi investire in rendite. Ciò avvantaggia le persone che guadagnano molti soldi o che vogliono recuperare il ritardo con gli investimenti per la pensione. Se guadagni bene e raggiungi i limiti di contribuzione per i tuoi fondi 401 (k) e IRA, una rendita consente di continuare a investire per il futuro bloccando il vantaggio sui guadagni su tali investimenti.

5. Tutela dei creditori. Se hai un patrimonio netto ragionevole e ti guadagni da vivere in una professione con un alto rischio di azioni legali, come un medico, è bello sapere che le tue rendite sono protette in diversi stati da qualsiasi pretesa. Perciò, l'acquisto di rendite può essere una buona strategia per proteggere i tuoi beni e garantire che i tuoi fondi pensione rimangano al sicuro per la tua vecchiaia.

Svantaggi delle rendite

1. Bassa resa. Poiché la maggior parte delle rendite include un rischio assicurativo, i rendimenti effettivi guadagnati su un tale investimento saranno inferiori a quelli che puoi guadagnare se hai investito per te stesso in cose come fondi indicizzati, proprietà, eccetera.

2. Illiquidità. I depositi in contratti di rendita sono in genere bloccati per un periodo di tempo, noto come periodo di resa. Questi periodi di consegna possono durare da due a più di 10 anni, a seconda del prodotto specifico. Le commissioni di riscatto sono in genere elevate, a partire dal 10 percento o più, sebbene la sanzione diminuisca in genere ogni anno durante il periodo di resa.

3. Commissioni. Le elevate commissioni dei fondi comuni gestiti ha guidato la crescita dei fondi indicizzati; ma le tasse per le rendite sono ancora più alte, rendendolo uno degli aspetti più criticati delle rendite. Le rendite tipicamente spinte da broker e consulenti di investimento comportano commissioni intorno al 10 percento. Se investi, diciamo $50, 000, $ 5, 000 saranno prelevati direttamente dall'alto e dati alla persona che ha venduto il contratto. Rimangono solo $ 45, 000 dei tuoi soldi per guadagnare un ritorno. Inoltre, molti stati hanno la cosiddetta tassa sui premi statali, che viene anche prelevato direttamente dal tuo investimento iniziale.

4. Ridondanza. Investire i soldi dell'IRA in una rendita per ottenere il beneficio fiscale (come si consiglia ad alcuni di fare) è uno spreco, perché tutto ciò che matura in un'IRA è già al riparo dalle imposte sul reddito.

5. Tattiche losche. In un modo non dissimile dal settore della multiproprietà, pratiche di vendita di rendite hanno attirato molte critiche. La maggior parte delle persone che acquistano rendite non comprendono appieno le loro opzioni. Molti hanno paura di investire in generale e sono attratti dalla promessa che qualcun altro si occupi dei loro investimenti per loro. Il risultato è che molti contratti sono scritti a beneficio del venditore, lasciando all'acquirente molto meno di quanto avrebbe potuto ottenere da altri, più semplice, investimenti come normali fondi indicizzati. Dopotutto, le uniche cose in cui le compagnie di assicurazione possono investire sono le stesse cose in cui possono investire gli individui:azioni, obbligazioni e immobili.

Non tutti i venditori di rendite sono imbroglioni e non tutti i contratti sono dannosi per i loro acquirenti. Sfortunatamente, anche se, ci sono abbastanza casi del genere per indurre gli acquirenti a fare i compiti ... proprio la cosa che volevano evitare di dover fare in primo luogo.

6. Imposte di successione. Per esempio, diciamo che hai investito, dire, $50, 000 in fondi indicizzati tramite la tua IRA (Roth o tradizionale). Quando muori, che vale l'investimento, diciamo $ 150, 000. I tuoi eredi riceveranno un'eredità del valore di $ 150, 000 (chiamato base). Se si girano e lo vendono subito per $ 150, 000, non dovranno imposte sul reddito, perché quell'investimento è costato loro $ 150, 000 (la base).

Però, se hai investito gli stessi $ 50, 000 in una rendita, che vale anche $ 150, 000 al momento della tua morte, si ritiene che i tuoi eredi abbiano ricevuto qualcosa del valore di $ 50, 000. Se lo vendono allo stesso modo del fondo indicizzato, i 100 dollari, 000 guadagni saranno tassati come reddito ordinario. C'è, come dicono, nessun passo avanti in base, come con i normali investimenti.

I dettagli possono variare a seconda della situazione, ma il principio di nessun aumento della base rimane abbastanza coerente nelle rendite.

La matematica dietro l'investimento

Diciamo che hai $ 50, 000 da investire e vuoi aspettare 20 anni prima di iniziare a pescare contro di essa. È semplice matematica capire più o meno quanto varrà se investi i tuoi fondi in un semplice, fondo indicizzato a basso costo. La compagnia di assicurazioni farà effettivamente lo stesso. (I fondi indicizzati in genere sono gli investimenti azionari più redditizi là fuori, quindi guadagneranno quello o meno.) Siamo prudenti e assumiamo un rendimento medio del 7% su quell'investimento. La compagnia di assicurazione prenderà circa l'1,5% all'anno di commissioni, e questo ti lascerà con il 5,5 percento. Perché fare a modo loro?

Come investimento diretto, le rendite raramente hanno senso. È solo quando aggiungi la protezione assicurativa (che non è gratuita) che ha senso. Dipende dal valore che dai a quell'assicurazione.

Dovresti comprare rendite?

Come sopra annotato, le rendite generalmente guadagnano meno del semplice investimento ma possono essere efficaci per ridurre il rischio. Come regola generale, le rendite hanno senso per le persone con redditi elevati e un'elevata esposizione a perdite di capitale, così come alle persone che sono sufficientemente avverse al rischio da accettare rendimenti inferiori a quanto è ottenibile attraverso un normale, portafoglio di investimento diversificato.

Imparentato >> Massimizza i resi, Riduci al minimo il rischio

Non hanno senso come semplice investimento per la pensione, perché puoi ottenere il beneficio del differimento delle tasse all'interno dei tuoi piani pensionistici IRA e/o 401 (k). (L'unica eccezione a questo è se stai per superare i contributi massimi di 401 (k) e IRA.)

Raramente hanno senso anche per gli anziani con più di 60 anni, perché sono disponibili altre opzioni di investimento con vincite più elevate. Per esempio, le obbligazioni municipali producono pagamenti più interessanti senza alcuna riduzione del capitale.

La situazione di ognuno è unica e, perciò, tutto ciò che ho menzionato sopra è dato solo come linea guida generale. Se hai una somma forfettaria da investire, pagare i soldi per consultare un consulente che non vende rendite.

Cosa ne pensi dei rischi e dei benefici delle rendite? Una rendita è un buon investimento dal tuo punto di vista?

-

Bitcoin è un buon investimento nel 2021?

Bitcoin è la valuta digitale più popolare e apprezzata al mondo in termini di capitalizzazione di mercato, che si rivolge a una vasta gamma di investitori. Dal momento che ha acquisito maggiore accett

-

Il matrimonio è un buon investimento?

Amanda Hughes e Matthew Self si uniscono in un sacro matrimonio sul ghiaccio a Chicago il giorno di San Valentino del 2002. Anche se la città si è ripresa il conto, il matrimonio costerà comunque molt

Articoli in Evidenza

- Rendita variabile

- La tua rendita variabile è un buon affare?

- Come funzionano le rendite indicizzate?

- Cos'è una rendita immediata?

- Rendite immediate vs Rendite differite

- Rendite variabili:comprendere le scelte di investimento

- Come funzionano le rendite differite?

- Guida introduttiva alla comprensione delle rendite

- Domande frequenti sulle rendite CD

- Cina:gli investimenti internazionali sono una buona idea?

-

Qual è un buon ritorno sull'investimento?

Qual è un buon ritorno sull'investimento? Prima di investire i tuoi soldi, cè probabilmente una grande domanda nella tua mente:quanto guadagnerai? Questo è noto come il tasso di rendimento. Il tasso di rendimento è espresso come percentuale...

-

Capire le rendite

Capire le rendite La maggior parte degli adulti ha un conto corrente, un conto di risparmio, e sapere come acquistare un certificato di deposito. Però, se chiedi loro cosè una rendita, probabilmente otterrai qualche sc...