Comprendere gli assegni scaduti:date di scadenza e cosa fare

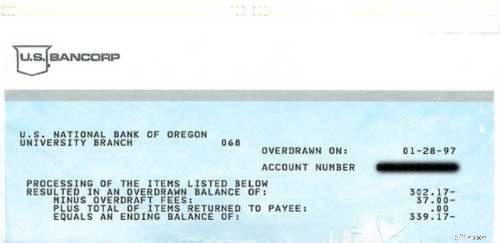

Questo pomeriggio, mentre facevo delle commissioni, mi sono fermato in banca per depositare un assegno. Tutti i cassieri erano occupati con clienti difficili. (Sono vecchio stile e entro per effettuare depositi per le finanze della mia azienda.) Mentre aspettavo, ho ascoltato di nascosto la conversazione più vicina. Una donna era frustrata perché aveva appena aperto un conto corrente qualche settimana prima e ora era scoperto. Non riusciva a capire. "Non vedo come sia possibile", ha detto.

Il cassiere è stato molto paziente e molto educato. Ha cercato di aiutare la donna a capire dove fosse il problema. Insieme, hanno esaminato il registro del libretto degli assegni della donna e lo hanno confrontato con il computer della banca. Alla fine, hanno scoperto il colpevole:un assegno da 50 dollari che la donna aveva firmato il 21 giugno.

"L'hanno depositato?" disse la donna.

"Sì", ha detto il cassiere.

"Wow", disse la donna. "Era passato così tanto tempo che pensavo che li avessero persi. Ho già usato quei soldi per qualcos'altro."

Il cassiere non ha detto nulla.

"Possono davvero impiegare così tanto tempo per depositare un assegno?" chiese la donna.

"Sì, signora", ha detto il cassiere.

Introduzione agli assegni scaduti

Gli assegni scaduti sono una preoccupazione frequente sia nelle transazioni personali che aziendali. Un assegno scaduto è semplicemente un assegno che non è stato incassato o depositato entro un certo periodo, generalmente sei mesi (o 180 giorni) dalla data scritta sull'assegno.

Trascorso questo lasso di tempo, gli istituti finanziari non sono tenuti a onorare l'assegno, il che può creare confusione e disagi sia per la persona che ha emesso l'assegno che per il destinatario.

Comprendere cosa rende obsoleto un assegno, come gli istituti finanziari gestiscono queste situazioni e le potenziali conseguenze è essenziale per garantire transazioni fluide ed evitare grattacapi inutili.

Quali sono le leggi?

Da giovane ho avuto esperienze simili (anche se mai con assegni vecchi di poche settimane). Firmerei un assegno e rimarrebbe non depositato per diversi mesi. Che dilemma! Dovrei usare i soldi per comprare fumetti? Oppure devo tenerlo sul mio conto nel caso in cui l'assegno vada effettivamente a buon fine? Poiché ero così vicino allo zero, la risposta era importante. Banche e stati diversi hanno regole diverse riguardo alla durata di validità di un assegno, quindi è importante comprendere le politiche specifiche che si applicano alla tua situazione.

Nel mio caso, alla fine ogni assegno è stato depositato e i fondi sono stati prelevati dal mio conto. Questo mi ha fatto male due volte perché anch'io avevo aggiunto i soldi sul mio libretto degli assegni. Stupido, ma vero.

Quando sono tornato a casa oggi, ho controllato la legge attuale sugli assegni scaduti. Si scopre che una banca può pagare o restituire un vecchio assegno come ritiene opportuno. Secondo l'Uniform Commercial Code degli Stati Uniti, una banca non è obbligata a pagare un assegno emesso da più di sei mesi . Ecco il testo completo della linea guida:

Una banca non ha alcun obbligo nei confronti di un cliente titolare di un conto corrente di pagare un assegno diverso da un assegno circolare presentato più di sei mesi dopo la sua data, ma può addebitare sul conto del cliente un pagamento effettuato successivamente in buona fede.

Ciò significa che esiste un limite di tempo per l'incasso degli assegni, in genere basato sulla data di emissione. Il limite di tempo determina quando un assegno diventa scaduto e se può ancora essere elaborato.

In altre parole, la banca non è obbligatoria pagare un assegno vecchio di più di sei mesi. Ma può, se vuole. In generale, le banche potrebbero rifiutare un assegno presentato dopo un certo periodo di tempo, ma alcune potrebbero comunque elaborarlo in base alle loro regole.

In altre parole, la banca non è obbligatoria pagare un assegno vecchio di più di sei mesi. Ma può, se vuole. Il punto? Se hai un assegno scaduto, contatta la tua banca per determinare la sua politica . Non dare per scontato che i fondi siano spendibili gratuitamente.

Non sono sicuro di cosa sia successo oggi alla donna della mia banca. Quando sono diventato impaziente e me ne sono andato, il manager la stava aiutando. Sembrava che avessero intenzione di rinunciare alla commissione di scoperto, ma non c'era niente che potessero fare riguardo al fatto che la donna aveva ancora trenta o quaranta dollari sul suo conto. Le leggi statali possono anche influenzare il modo in cui le banche gestiscono gli scoperti e gli assegni scaduti.

Rischi di assegni scaduti

Lasciare un assegno inutilizzato per troppo tempo può portare a una serie di problemi. Una volta che un assegno viene considerato scaduto, un istituto finanziario può rifiutarsi di elaborarlo, lasciando il destinatario senza i fondi previsti. Se viene depositato un assegno scaduto e la banca emittente non dispone più di fondi sufficienti sul conto, l'assegno potrebbe rimbalzare, con conseguenti commissioni sui fondi insufficienti per l'emittente e possibili commissioni per assegni restituiti per il destinatario.

C’è anche il rischio che gli assegni non incassati possano eventualmente essere classificati come proprietà non reclamate, richiedendo che i fondi vengano consegnati allo Stato. Questo processo di incameramento può rendere difficile per il legittimo proprietario recuperare il denaro. Per evitare questi rischi, è importante tenere traccia degli assegni emessi e ricevuti e agire entro i tempi appropriati.

Best practice per la gestione degli assegni scaduti

Per evitare le complicazioni derivanti dagli assegni scaduti, è saggio adottare alcune buone pratiche. Controlla sempre la data su ogni assegno che ricevi e depositalo il prima possibile, non lasciarlo dimenticato in un cassetto. Se sei tu a emettere l'assegno, comunica con i destinatari per confermare che gli assegni sono stati ricevuti e depositati e non esitare a riemettere un assegno, se necessario.

L’adozione del deposito diretto e dei pagamenti elettronici può anche contribuire a ridurre del tutto il rischio di scadere degli assegni. Rimanendo organizzate e proattive, entrambe le parti possono evitare i grattacapi derivanti dalla gestione di assegni scaduti e garantire che i pagamenti vengano elaborati senza intoppi e in tempo.

Domande frequenti

Per quanto tempo sono validi gli assegni personali?

Gli assegni personali sono generalmente validi per sei mesi dalla data scritta sull'assegno. Tuttavia, mentre la maggior parte degli assegni personali scade dopo sei mesi, alcuni tipi di assegni, come gli assegni sui salari o gli assegni emessi dal governo, possono essere validi fino a un anno. Successivamente, le banche potrebbero considerare l’assegno “obsoleto” e potrebbero non onorarlo. Tuttavia, le politiche possono variare da banca a banca, quindi è sempre consigliabile incassare o depositare assegni il prima possibile.

Per quanto tempo è valido un assegno aziendale?

Proprio come gli assegni personali, gli assegni aziendali sono generalmente validi per sei mesi dalla data scritta sull'assegno. I proprietari di piccole imprese devono essere consapevoli che agli assegni aziendali, in particolare agli assegni sui salari, possono applicarsi regole diverse a seconda della banca o dello stato. Trascorso questo periodo possono essere considerati “datati”. Banche diverse, tuttavia, potrebbero avere politiche diverse in merito agli assegni aziendali scaduti, quindi è meglio verificare con la tua banca.

Posso incassare un assegno di 2 anni fa?

Nella maggior parte dei casi, un assegno sarà considerato “scaduta” se ha più di sei mesi e le banche non sono obbligate a incassarlo o depositarlo. Pertanto, è molto probabile che un assegno vecchio di due anni venga rifiutato dalla banca. Potrebbe essere meglio contattare l'emittente e richiedere un nuovo assegno.

Se un assegno rimane non incassato per un periodo prolungato, i fondi potrebbero essere trasferiti allo Stato come proprietà non reclamata. In tali casi, il beneficiario potrebbe dover presentare un reclamo allo Stato o richiedere che l'assegno venga riemesso dall'emittente originale.

È ancora possibile incassare un assegno dopo la data di annullamento?

No, una volta che l'assegno ha raggiunto la data di annullamento, detta anche data di scadenza, non può più essere incassato o depositato. La data di annullamento è solitamente indicata sull'assegno dall'emittente e funge da termine ultimo per l'incasso dell'assegno. Se provi a incassare un assegno dopo la data di annullamento, molto probabilmente verrà rifiutato dalla banca.

-

Pasti economici:7 consigli per pasti al ristorante convenienti

È possibile vivere in modo sensato ed essere comunque al top delle proprie finanze. Andare a mangiare fuori non deve necessariamente sforare il tuo budget. Da quando ci siamo conosciuti al college, a

-

Quali sono le 5 D della pianificazione fiscale?

La parola tassa fa balzare tutti in piedi e iniziare a correre, ma quanto lontano andrai? Cosa bisogna fare, superarlo? Tuttavia, se comprendi le basi della pianificazione fiscale e come utilizzare

Articoli in Evidenza

- 3 dispositivi per il risparmio energetico domestico

- Come e perché dovresti avviare un fondo di emergenza

- La tua prima proprietà in affitto

- Regali di San Valentino:6 modi praticamente gratuiti per festeggiare

- Ferma le scuse e inizia a schiacciare i soldi

- Aspetta un po' prima di acquistare

- 5 fattori chiave per il pensionamento che il tuo piano finanziario potrebbe non affrontare

- Le pecore e i lupi:gli investimenti intelligenti diventano semplici

- Soggiorni:grandi come le vacanze tradizionali!

- Come permettersi le vacanze quest'anno:l'approccio salta e scagliona

-

Come scegliere la migliore offerta per la casa?

Come scegliere la migliore offerta per la casa? Hai deciso di vendere la tua casa. Hai fatto la tua dovuta diligenza nel prepararti a metterlo sul mercato. Lhai messo in scena meticolosamente e hai pianificato strategicamente le case aperte. Hai da...

-

Amex svela la nuova carta verde American Express®. Ecco lo scoop.

Amex svela la nuova carta verde American Express®. Ecco lo scoop. Gli editori e gli scrittori di Credit Karma vogliono aiutarti a rimanere aggiornato sulle notizie sulle carte di credito. Le informazioni seguenti sono accurate al meglio delle nostre conoscenze quand...