Come uscire da un prestito ed evitare un pignoramento

I prestiti con titolo di proprietà sono accordi a breve termine - di solito circa un mese - con tassi di interesse molto alti, usando la tua auto come garanzia. I prestiti con titolo di proprietà sono molto pericolosi perché se non si riesce a rimborsare il prestito come concordato, la società di prestito può rientrare in possesso della tua auto e venderla per pagare il tuo debito. Se perdi la macchina, la tua situazione finanziaria potrebbe peggiorare ulteriormente perché non puoi più andare a lavorare. Perciò, rimborsare il prestito dovrebbe essere una priorità assoluta. Però, spesso è difficile trovare l'intero importo necessario per ripagare il debito. Prendi in prestito questo denaro da un'altra fonte con tassi di interesse più bassi per uscire dal prestito ed evitare di perdere il tuo veicolo.

Passo 1

Calcola quanto hai bisogno per estinguere completamente il prestito del titolo di auto entro la data di scadenza. Questo è il saldo del prestito più eventuali interessi o commissioni maturati. Trovando così tanti soldi, puoi estinguere per intero il prestito del titolo piuttosto che spostarlo su un altro mese e pagare gli interessi aggiuntivi.

Passo 2

Richiedi un prestito personale presso una banca o una cooperativa di credito per tale importo. Un prestito personale ha un tasso di interesse molto più basso rispetto a un prestito per titolo di auto e consente di allungare il rimborso su un periodo di tempo più lungo.

Passaggio 3

Chiedi a un amico o un familiare con un buon credito di firmare insieme il prestito personale se non puoi qualificarti da solo o se il tasso di interesse è troppo alto.

Passaggio 4

Prendi un anticipo in contanti sulla tua carta di credito se non puoi ottenere un prestito personale e hai già una carta con abbastanza credito disponibile.

Passaggio 5

Utilizza il prestito personale o l'anticipo in contanti della carta di credito per rimborsare il prestito del titolo di proprietà dell'auto e mantenere il tuo veicolo.

Passaggio 6

Effettua pagamenti regolari sul tuo prestito personale o sulla tua carta di credito per rimborsare i soldi che hai preso in prestito. Più grandi sono i tuoi pagamenti, meno interessi pagherai.

Consiglio

Contatta la società di prestito del titolo di auto e chiedi un piano di pagamento se non riesci a ottenere un prestito personale per rimborsarlo tutto in una volta. Non tutte le società di prestito del titolo offriranno questa funzione, ma alcuni stati hanno una legislazione che impone loro di offrire piani di pagamento ai mutuatari che non possono effettuare il pagamento della somma forfettaria.

-

Come richiedere denaro non reclamato

Potrebbero esserci soldi che ti aspettano. Ogni anno, la pentola del denaro non reclamato continua a crescere, con i legittimi proprietari che non avanzano pretese. Parte del motivo per cui questi so

-

Recensione del libro:Come conquistare amici e influenzare le persone

Sono fermamente convinto che le persone dovrebbero sempre cercare di migliorarsi in qualche modo. Se sei un piccolo imprenditore, è importante leggere sempre libri su come migliorare la tua attività o

-

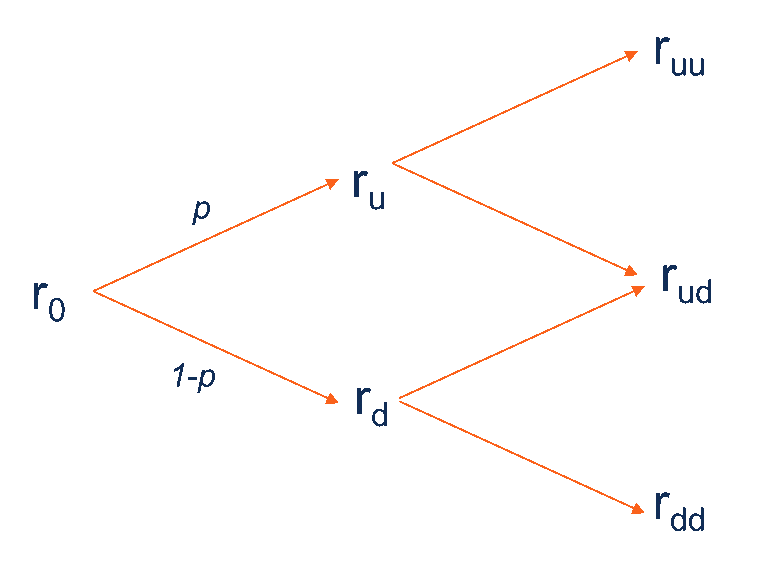

Che cos'è l'albero dei tassi di interesse binomiale?

Lalbero binomiale dei tassi di interesse è una rappresentazione grafica dei possibili valori dei tassi di interesse in diversi periodi di tempo, partendo dal presupposto che in ogni periodo di tempo,

-

Cos'è il denaro sintetico?

Il denaro sintetico è uno strumento finanziario creato per funzionare come altri strumenti finanziari, ma vengono alterate alcune caratteristiche dello strumento finanziario simulato. Gli strumenti si

macchina

- Come ottenere il rilascio di un privilegio GMAC

- Puoi spostare un'auto finanziata attraverso i confini di stato?

- Il tuo salario può essere pignorato per il pignoramento automatico?

- Qual è il tasso di interesse medio per un'auto dopo il fallimento?

- Come rinunciare all'acquisto di un'auto con una concessionaria

- Netto vs. Assicurazione premio lordo

-

Come un uomo ha usato i premi della carta di credito per andare agli ultimi 11 Super Bowls

Come un uomo ha usato i premi della carta di credito per andare agli ultimi 11 Super Bowls Milioni di americani usano le loro carte di credito per guadagnare miglia frequent flyer, ricompense alberghiere, o solo un piccolo rimborso in più. Ma Artie Lange, imprenditore e tifoso dei New York ...

-

3 lezioni che ho imparato quando ho cambiato lavoro

3 lezioni che ho imparato quando ho cambiato lavoro Molti o tutti i prodotti qui provengono dai nostri partner che ci pagano una commissione. È così che guadagniamo. Ma la nostra integrità editoriale garantisce che le opinioni dei nostri esperti non si...

-

6 Caratteristiche del mercato azionario

6 Caratteristiche del mercato azionario Il mercato azionario negli Stati Uniti è composto da borse come il New York Stock Exchange (NYSE) e NASDAQ e organizzazioni autoregolamentate come Pink Sheets, dove le aziende più piccole commerciano ...

-

Che cos'è un accordo Keepwell?

Che cos'è un accordo Keepwell? Un accordo keepwell è un accordo avviato tra una società madre e una delle sue attività subordinate. La società madre promette che fornirà alla controllata tutti i requisiti di finanziamento per un pe...