Come calcolare il saldo soggetto a un tasso di interesse

Calcola i saldi soggetti a interessi comprendendo il linguaggio del contratto del tuo account.

Calcola i saldi soggetti a interessi comprendendo il linguaggio del contratto del tuo account. Sia che tu voglia calcolare gli interessi maturati (conto di risparmio o investimento) o gli interessi dovuti (prestito o carta di credito), il saldo su cui vengono calcolati gli interessi è la variabile chiave. Per identificare il saldo soggetto a interessi, è necessario comprendere i termini dell'accordo sull'account. L'accordo sul conto spiegherà come vengono calcolati gli interessi e la data del saldo in base al quale gli interessi sono pagabili o dovuti.

Passo 1

Leggere e comprendere il contratto di conto per il conto di risparmio o prestito. Per esempio, dal CARD Act del 2009, le società di carte di credito possono addebitare un tasso di interesse aumentato solo sui nuovi acquisti effettuati dopo la variazione del tasso divulgata, non sull'intero saldo dei periodi precedenti. Le modifiche agli interessi del conto di risparmio possono applicarsi ai saldi alla fine del mese o in un'altra data specificata nel contratto di conto. Questo contratto controlla il saldo soggetto a tassi di interesse precedenti o nuovi.

Passo 2

Esaminare l'estratto conto per gli importi del saldo in sospeso alle "date di interesse". Per esempio, se il contratto della carta di credito specifica che il saldo dovuto al 25 di un mese è l'importo su cui viene calcolato l'addebito degli interessi di quel mese, trovare il saldo a quella data. Se la società della tua carta ha aumentato la tariffa durante il mese, identificare il saldo prima dell'aumento e sottrarlo dal saldo del 25. Questo ti dice il saldo soggetto al tasso di interesse precedente e il saldo (importo) soggetto al nuovo, tasso più alto.

Passaggio 3

Aggiungi gli acquisti e gli addebiti effettuati al saldo finale del tuo conto dal mese precedente. Sottrai eventuali pagamenti e crediti (restituzioni di acquisti o depositi) che hai effettuato sul conto. Tieni a mente la data di "cutoff" del saldo, a meno che il contratto del tuo account non stabilisca che i saldi sono soggetti a quelli esistenti l'ultimo giorno del mese. Ignorare gli addebiti sostenuti oi pagamenti/accrediti effettuati dopo la data di "cutoff" del saldo. Per esempio, il tuo saldo iniziale è $2, 100 il primo giorno del mese. Fai gli acquisti di $ 100, $ 150, e $50, insieme a un pagamento di $ 75. Aggiungi i tuoi acquisti ($ 300) al tuo saldo iniziale, aumentando il saldo dovuto a $2, 400. Sottrai il tuo pagamento di $ 75 per calcolare un saldo dovuto di $ 2, 325 soggetto al pagamento degli interessi mensili.

Passaggio 4

Verificare che il saldo sia corretto. Esaminare gli acquisti (o i depositi/prelievi) per verificarne l'accuratezza per garantire che il saldo calcolato soggetto a addebito di interessi (o pagamento) sia accurato. Mentre i reparti contabili e i computer raramente commettono errori numerici, si possono ancora commettere errori. Calcolo dei saldi soggetti a interessi (o pagamenti), in particolare per le carte di credito, elimina potenziali errori costosi. I tuoi calcoli dovrebbero corrispondere al saldo del computer del tuo estratto conto.

Consiglio

Chiama la tua banca o la società della carta di credito per chiarire eventuali spiegazioni sul saldo o sulla data del saldo che non ti sono chiare. Le nuove normative sulle carte di credito semplificano il linguaggio del conto, ma la confusione può essere costosa. Calcolare a mano gli interessi (oi pagamenti) per garantire l'accuratezza.

Avvertimento

Non dare nulla per scontato. Esaminare attentamente i saldi soggetti a interessi poiché gli errori nell'importo e nella datazione sono più comuni di quanto la maggior parte delle persone creda. Non assumere una singola data di saldo del conto per il calcolo degli interessi, altrettanti conti di carte di credito calcolano il tuo "saldo giornaliero medio" per l'importo soggetto a interessi.

Cose di cui avrai bisogno

-

Contratto di conto

-

Calcolatrice

-

Calendario

-

Come risparmiare il dieci percento a Lowes e Home Depot

Ci sono molti modi per risparmiare alla grande sia da Lowes che da Home Depot ogni volta che fai acquisti. Con entrambi i negozi in competizione per la tua attività, è ancora più facile risparmiare al

-

Quello che ogni risparmiatore dovrebbe sapere sulle distribuzioni minime richieste

Potresti essere consapevole del fatto che contribuire con denaro a un conto pensionistico differito dalle tasse, come un IRA tradizionale o un 401(k), significa che puoi mettere da parte i soldi prima

-

Come contattare Experian

Una giovane donna al telefono, seduta vicino alla finestra e tenendo il suo caffè. Esperia, una delle tre principali agenzie di credito, offre servizi di monitoraggio e reporting del credito. Le vari

-

50 affermazioni mattutine per cambiare la tua vita!

Non importa comera il tuo giorno precedente, ogni giorno porta una nuova opportunità per ricominciare da capo. Uno dei modi migliori per rendere ogni giorno il migliore possibile è praticare le afferm

carta di credito

-

Come calcolare il Cap Rate

Come calcolare il Cap Rate Il tasso massimo calcola il rendimento di un investimento interamente in contanti. Gli investitori utilizzano i tassi di capitalizzazione per confrontare i probabili ritorni sugli investimenti immobi...

-

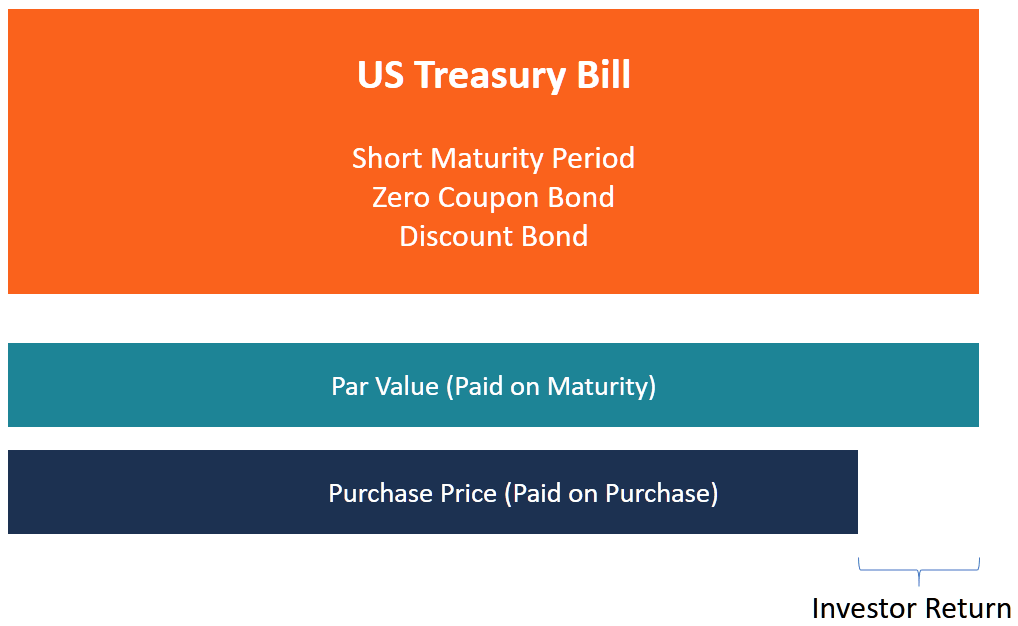

Cosa sono i Buoni del Tesoro (T-Bills)?

Cosa sono i Buoni del Tesoro (T-Bills)? I Buoni del Tesoro (o Buoni del Tesoro in breve) sono uno strumento finanziario a breve termine Titoli negoziabili I titoli negoziabili sono strumenti finanziari a breve termine senza restrizioni emes...

-

Recensione di Gemini Crypto Exchange [2021]:ha le funzionalità di cui hai bisogno?

Recensione di Gemini Crypto Exchange [2021]:ha le funzionalità di cui hai bisogno? Linteresse per lacquisto di Bitcoin e altre criptovalute è aumentato di recente. Se stai cercando di acquistare criptovalute, un modo per effettuare facilmente questi acquisti è utilizzare uno scambio...

-

Come fare trading con le azioni?

Come fare trading con le azioni? Il trading di azioni può sembrare affascinante, ma dietro le quinte in realtà è un sacco di duro lavoro e può comportare ricerche approfondite. Anche se non è sempre facile, i nuovi investitori posson...