Le differenze tra semplici vs. Interesse composto

L'interesse composto produce importi maggiori dell'interesse semplice.

L'interesse composto produce importi maggiori dell'interesse semplice. Gli interessi sui conti di risparmio e su altri tipi di conti vengono calcolati utilizzando gli interessi semplici o composti. L'interesse semplice viene calcolato solo sull'importo del deposito, mentre l'interesse composto è calcolato sul capitale, più gli interessi. Si guadagna più interesse sui depositi quando si utilizza il metodo di capitalizzazione.

Spiegazione

La principale differenza tra interesse semplice e composto è che l'interesse semplice viene calcolato solo sull'importo del deposito. L'interesse semplice non viene mai calcolato sugli interessi maturati in precedenza. A causa di ciò, l'interesse composto produce importi più elevati.

Interesse semplice

L'interesse semplice viene calcolato sui depositi utilizzando la seguente formula:Interesse =capitale per tasso per tempo (I =PRT). Con semplice interesse, gli importi degli interessi sono generalmente calcolati una sola volta. Per esempio, se una persona ha acquistato un certificato di deposito (CD) da $ 500 che contiene un tasso di interesse semplice del 6% ed è un deposito di due anni, viene calcolato utilizzando la formula dell'interesse semplice. Per calcolare l'importo degli interessi maturati dal depositante, l'equazione è:I =($500) x (6%) x (2). L'interesse guadagnato per i due anni è di $ 60. Quando la persona riscatta questo CD, riceve $ 560.

Interesse composto

L'interesse composto è l'interesse maturato sui depositi più gli interessi maturati in precedenza. Quando un deposito frutta un interesse composto, l'importo dell'investimento cresce più velocemente. Gli interessi vengono calcolati più volte, a seconda dell'investimento. L'interesse composto può essere capitalizzato giornalmente, settimanalmente, mensile, trimestrale o annuale. Se il CD dell'esempio precedente ha un interesse composto calcolato annualmente, l'interesse è calcolato in modo diverso da come era sopra. La stessa formula viene utilizzata due volte. La prima volta che viene calcolato l'interesse è alla fine del primo anno, usando la stessa formula:I =($500) x (6%) x (1). La risposta è $ 30. L'investimento vale $ 530 alla fine del primo anno.

Alla fine del secondo anno, l'importo del capitale cambia. Di conseguenza, l'equazione cambia:I =($530) x (6%) x (1). Questa risposta, $ 561,80, riflette il valore totale dell'investimento dopo il secondo anno.

Differenze nell'esempio

La differenza nelle risposte è causata dalla differenza nel modo in cui viene calcolato l'importo degli interessi. Lo stesso investimento vale più soldi quando l'interesse è composto. La differenza in questo esempio è minima, ma all'aumentare del numero di anni dell'investimento, la differenza può produrre risultati più vari.

-

Ecco cosa fare se vieni verificato

Spesso esageriamo la frase, Il mio peggior incubo, ma quando si tratta di essere controllati, è vero. Gli audit sono il peggior incubo di molte persone, ma non devono necessariamente significare un di

-

Prestiti per la riparazione della casa:opzioni di finanziamento in caso di emergenza

Se stai affittando un posto e il tuo scaldabagno si guasta, potrebbe bastare una telefonata al locatore per avviare le riparazioni necessarie. Ma quando cè il tuo nome sul mutuo, la manutenzione della

-

Che cos'è l'analisi strategica?

Lanalisi strategica si riferisce al processo di condurre una ricerca su unazienda e sul suo ambiente operativo per formulare una strategia. La definizione di analisi strategica può differire da una pr

-

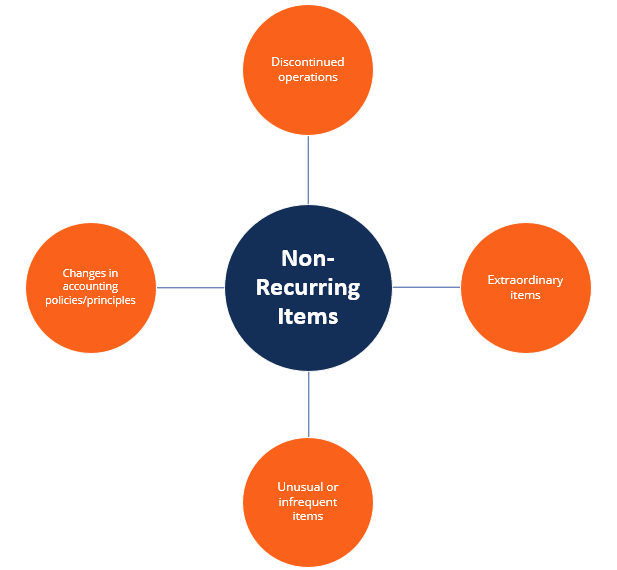

Che cos'è un articolo non ricorrente?

In contabilità, un elemento non ricorrente è un guadagno o una perdita infrequente o anormale che viene riportato nel bilancio della società Tre bilanci I tre bilanci sono il conto economico, il bilan

debito

- Che cos'è un rating di credito B?

- Come inviare denaro durante la notte

- Come impedire a qualcuno di rientrare in possesso del tuo veicolo

- Il mio stipendio può essere pignorato per il debito di mio marito?

- Come utilizzare le pensioni per i prestiti collaterali?

- Cosa succede con una sentenza se il debitore muore?

-

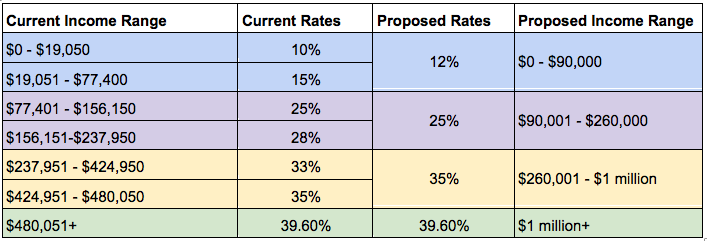

Cosa significa per te il piano fiscale proposto dal GOP?

Cosa significa per te il piano fiscale proposto dal GOP? La Camera ha pubblicato una bozza di un piano per apportare importanti modifiche allattuale codice fiscale la scorsa settimana, una mossa che ora sta facendo notizia su titoli mentre il piano passa al...

-

Fidelity taglia le tasse per i piani di risparmio universitari mentre i costi dell'istruzione salgono

Fidelity taglia le tasse per i piani di risparmio universitari mentre i costi dell'istruzione salgono Fidelity Investments sta tagliando le tasse sui suoi piani di risparmio universitari mentre gli americani sono alle prese con laumento dei costi per listruzione superiore e lasciano la scuola con debi...

-

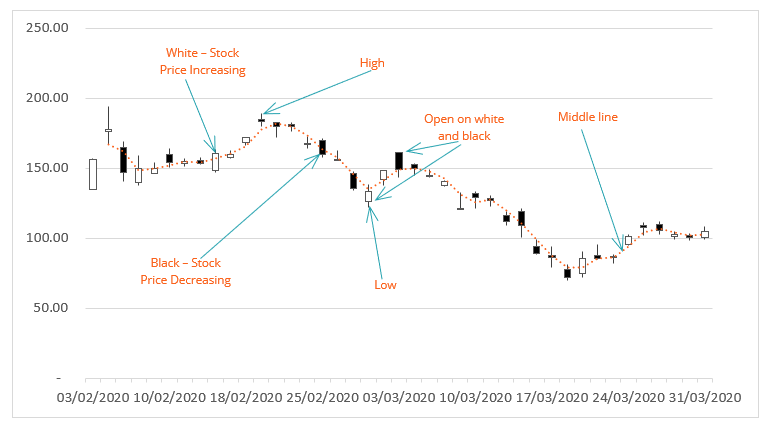

Cosa sono i canali Donchian?

Cosa sono i canali Donchian? I canali Donchian sono unanalisi tecnica basata sul canaleAnalisi tecnica - Guida per principianti Lanalisi tecnica è una forma di valutazione degli investimenti che analizza i prezzi passati per prev...

-

Come questa coppia ha pagato $ 320, 000 di debiti in soli cinque anni

Come questa coppia ha pagato $ 320, 000 di debiti in soli cinque anni Questo articolo può contenere collegamenti dai nostri partner. Si prega di leggere come guadagniamo per maggiori informazioni. Ehi saggi selvaggi! Abbiamo una storia assolutamente incredibile da...