Qual è la differenza tra un prestito personale e un consolidamento del debito?

Navigare attraverso un prestito di consolidamento del debito a volte richiede tempo prima di sentirsi a proprio agio con i dettagli. Un prestito personale è semplicemente un singolo prestito che puoi scegliere di utilizzare per il consolidamento debiti o per altri scopi. Se vuoi consolidare i tuoi debiti, dovresti valutare varie opzioni prima di accettare di assumere un nuovo prestito.

Prestito personale

Un prestito personale è un prestito che un prestatore concede a un mutuatario, in genere per un importo basso e senza richiedere un accordo di sicurezza o garanzie. Per esempio, se prendi un prestito auto, il creditore in genere richiede che tu gli dia un interesse di sicurezza - un pegno - nell'auto. Se stipuli un prestito personale per acquistare un'auto, il prestatore di solito non richiede di fornire garanzie o un accordo di sicurezza. Prestiti personali, per questa ragione, spesso con tassi di interesse più elevati rispetto ai prestiti garantiti.

Consolidazione del debito

Se vuoi unire i tuoi debiti in modo da poter effettuare un pagamento mensile invece di più, devi ottenere un nuovo prestito e utilizzarlo per estinguere gli altri debiti. Per esempio, puoi stipulare un prestito a casa (che è un prestito garantito) e utilizzare i soldi per pagare eventuali altri debiti. Una volta fatto questo, non devi più effettuare pagamenti ai vecchi creditori. Anziché, devi pagare il creditore che ti ha dato il prestito a casa. Il consolidamento debiti è utile se il tasso di interesse del prestito di consolidamento è inferiore ai tassi dei debiti che si intende estinguere.

Prestito e consolidamento

Puoi utilizzare un prestito personale per consolidare i debiti. Per esempio, se stipuli un prestito personale e utilizzi i soldi per saldare due saldi di carte di credito, hai efficacemente consolidato il debito della tua carta di credito con il prestito personale. Però, perché i prestiti personali di solito hanno tassi di interesse più elevati rispetto ai prestiti garantiti, non sempre sono una scelta adeguata per un prestito di consolidamento, perché a lungo andare ti costano di più.

Valutazione

Ogni volta che stipuli un prestito personale per consolidare il debito o qualsiasi altro tipo di prestito, dovresti valutare attentamente le condizioni del prestito. Un prestito personale è pur sempre un prestito e devi restituirlo. Considera i termini di qualsiasi contratto di prestito in relazione alle tue esigenze e alla tua capacità di rimborsare il prestito. Se hai bisogno d'aiuto, parla con un consulente del credito o un consulente finanziario nella tua zona.

-

La maggior parte dei lavoratori statunitensi intende avere un lavoro durante la pensione

Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui. Dopo una vita di sforzi, potresti essere più che pronto a smettere di

-

Siedi scommesse sul reddito esentasse su obbligazioni immobiliari

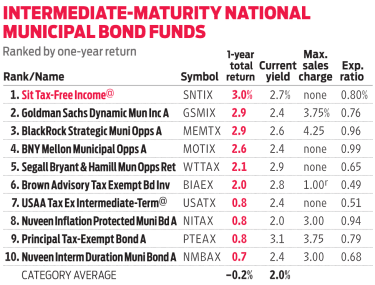

È facile vedere lattrattiva delle obbligazioni comunali per gli investitori negli scaglioni fiscali più alti. Questi pagherò, emessi da governi statali e locali, sono in genere esenti dalle tasse fede

-

Il 34% dei lavoratori oggi si preoccupa di questa devastante spesa pensionistica

Cè un motivo per cui così tante persone si preoccupano di lasciare la forza lavoro:impegnarsi in un reddito fisso è unidea spaventosa quando ci fermiamo e pensiamo alle molte spese che potrebbero aume

-

Cosa sono i Fidelity Bond?

Le Fidelity bond sono finalizzate a tutelare i propri assicurati da qualsiasi perdita che si verifichi in conseguenza di atti lesivi o ingannevoli dei soggetti specificatamente indicati. Nella maggior

debito

-

Che cos'è una distribuzione HSA?

Che cos'è una distribuzione HSA? Puoi utilizzare un conto di risparmio sanitario (HSA) per pagare le tue spese mediche e ridurre il carico fiscale. I fondi in questi conti appartengono al contributore, a differenza dei premi dellassi...

-

L'aceto può essere utilizzato in un acquario di pesci?

L'aceto può essere utilizzato in un acquario di pesci? Laceto può davvero essere usato in un acquario di pesci La risposta breve è, Sì, laceto può essere usato in un acquario di pesci. Per pulire con aceto o usare laceto come additivo per regolare il pH,...

-

Come il debito del prestito studentesco può far deragliare il tuo futuro

Come il debito del prestito studentesco può far deragliare il tuo futuro Mike Meru pensava di fare un buon investimento quando ha preso in prestito $ 600, 000 per formarsi come ortodontista. Ma a 37 anni, ora deve 1 milione di dollari e, nonostante effettui pagamenti regol...

-

Perché gli sforzi della Banca Mondiale per mobilitare il capitale privato non ridurranno la povertà

Perché gli sforzi della Banca Mondiale per mobilitare il capitale privato non ridurranno la povertà La prevista reinvenzione della Banca Mondiale potrebbe essere una sorta di mea culpa da parte dellistituzione di finanziamento multilaterale. Ma è ancora portatore di cattive notizie per i paesi afric...