Differenze tra valore in contanti e valore di riscatto in contanti

Le opzioni di assicurazione sulla vita includono una scelta tra assicurazione a termine e permanente. L'assicurazione a termine è meno costosa ma fornisce solo protezione assicurativa. I piani permanenti offrono la funzionalità aggiuntiva di accumulare valore in contanti. Puoi accedere alla cassa mentre la polizza è ancora in vigore, e hai anche la possibilità di rinunciare alla polizza, che a volte viene indicato come "incasso".

Valore in contanti

Quando paghi i premi su un piano di assicurazione sulla vita permanente come l'intera vita, vita universale o vita variabile, una parte del pagamento va a coprire il costo dell'assicurazione e le eventuali spese amministrative accertate dalla compagnia. Il saldo va in un fondo di accumulo di liquidità, che matura interessi nel tempo. Puoi accedere alla liquidità disponibile sotto forma di prestito a tasso agevolato o di prelievo diretto, a seconda del tipo di polizza.

Valore di riscatto in contanti

L'assicuratore vende la polizza con l'idea che continuerai a pagare i premi fino alla tua morte. Se decidi di incassare anticipatamente la polizza, l'assicuratore tenterà di recuperare parte della sua perdita emettendo una commissione di riscatto, che sottrae dal valore in contanti accumulato. L'importo della commissione dipende da quanto tempo è in vigore la polizza. Il saldo residuo è noto come valore di riscatto della polizza.

Presenza di copertura

La differenza principale tra il valore in contanti di una polizza e il valore di riscatto in contanti è che con il primo, puoi prelevare fondi e mantenere comunque la copertura, mentre quest'ultimo significa la cessazione della tua polizza. Quando prelevi denaro dal valore in contanti, non sei obbligato a restituirlo, anche se qualsiasi saldo in sospeso più gli interessi verranno sottratti dall'indennità di morte pagata ai beneficiari. Se rinunci a una polizza e decidi di ottenere la copertura in un secondo momento, pagherai un premio più alto a causa della tua età avanzata.

Considerazioni fiscali

Un vantaggio di prendere in prestito contro il valore in contanti di una polizza assicurativa invece di incassarlo è che, oltre a mantenere l'assicurazione, di solito non sei tassato sull'importo del prestito. Se rinunci alla polizza, ti verrà generalmente richiesto di pagare le tasse su qualsiasi importo che superi il valore totale dei premi che hai pagato nel corso degli anni. Se possiedi la polizza da molti anni, il colpo fiscale potrebbe essere significativo.

-

Affrontare le nuove linee guida per la maschera in un deficit

La stanchezza pandemica è molto reale, ma lo sono anche i nuovi ceppi di COVID che sono emersi nel Regno Unito e in Sudafrica, con preoccupanti nuove velocità di trasmissione. Questi a loro volta hann

-

Cos'è il movimento Coast FIRE per la pensione?

Il movimento Coast FIRE è un nuovo approccio al risparmio previdenziale. Ecco cosa devi sapere su come potrebbe influenzare il tuo piano pensionistico. (iStock) Esistono molte strategie diverse per

-

Istruzioni bancomat Chase Bank

Lutilizzo di un bancomat Chase è un processo rapido. A volte è necessario effettuare una transazione bancaria e la banca non è aperta o non ci si trova dove si trova. Chase Bank dispone di sportelli

-

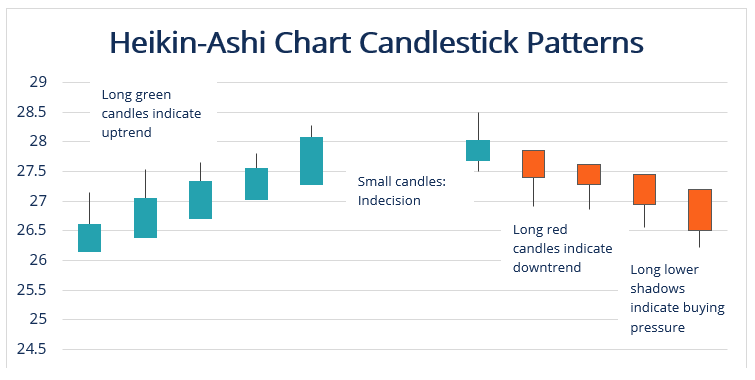

Cos'è la tecnica Heikin-Ashi?

La tecnica Heikin-Ashi è uno strumento di trading tecnico basato su candele giapponesi che utilizza grafici a candele per rappresentare e visualizzare i dati sui prezzi di mercato. Viene utilizzato pe

assicurazione

- Che cos'è una compagnia di assicurazioni reciproche?

- Regolamento delle compagnie di assicurazione per la notifica dell'annullamento dell'assicurazione

- Come trovare un medico che si sottoponga alla mia assicurazione?

- Qual è la differenza tra l'assicurazione sulla vita volontaria e l'assicurazione sulla vita a termine?

- Le donne sono in ritardo sull'assicurazione sulla vita

- La prova dell'assicurazione è la stessa di una pagina di dichiarazione?

-

Perché non puoi rompere le tue cattive abitudini

Perché non puoi rompere le tue cattive abitudini Ho provato molti modi diversi per rompere le mie cattive abitudini. Ma nessuno dei consigli e dei trucchi convenzionali mi ha portato a un successo duraturo. Proviamo le cose più strane per sbarazza...

-

Fondi del mercato monetario all'avanguardia:cosa devi sapere

Fondi del mercato monetario all'avanguardia:cosa devi sapere Getty Images I fondi del mercato monetario davanguardia non ricevono molto amore dalla comunità degli investitori, né ricevono molta attenzione nei media finanziari. I fondi del mercato monetario ...

-

Il valore del risparmio fiscalmente differito

Il valore del risparmio fiscalmente differito Qualche volta, noi del gioco della finanza personale siamo bravi a dirti cosa fare ma non perché. Molti dei nostri consigli sono ovvi:risparmia i tuoi soldi, non prendete un prestito personale e non c...

-

Approccio delle scadenze per i lavoratori licenziati per ottenere l'assicurazione sanitaria

Approccio delle scadenze per i lavoratori licenziati per ottenere l'assicurazione sanitaria Ricevi tutte le ultime notizie sul coronavirus e altro ancora consegnate ogni giorno nella tua casella di posta. Iscriviti qui . Si avvicinano scadenze importanti per i lavoratori licenziati che ha...