8 titoli di consumo che probabilmente andranno bene nel 2019

fuori tardi, I consumatori indiani spendono meno su tutto, dal dentifricio alle automobili. Gli ultimi sei mesi hanno visto una domanda debole e vendite inferiori in settori cruciali come i beni di consumo in rapido movimento, e industrie automobilistiche.

Ricerca dal più grande prestatore del paese, Banca di Stato indiana, mostra che delle 384 aziende studiate, 330 hanno registrato una crescita negativa nella linea mediana e nella linea di fondo nel quarto trimestre dell'anno fiscale 2019.

Ma questo giustifica una correzione delle scorte di consumo?

Non proprio!

Una delle ragioni dell'indebolimento delle prestazioni potrebbero essere le elezioni in corso che hanno attirato massicci finanziamenti da India Inc. e da privati. Spunti di disegno dal 2009 e 2014, i consumatori spesso rimandano gli acquisti di grandi dimensioni durante la corsa alle elezioni.

Ma, col tempo, le cose si normalizzeranno, e la storia dei consumi riprenderà slancio a partire dal secondo trimestre dell'anno fiscale 2020.

Alcuni titoli, un investitore potrebbe guardare con una prospettiva a lungo termine sono spiegati come sotto:

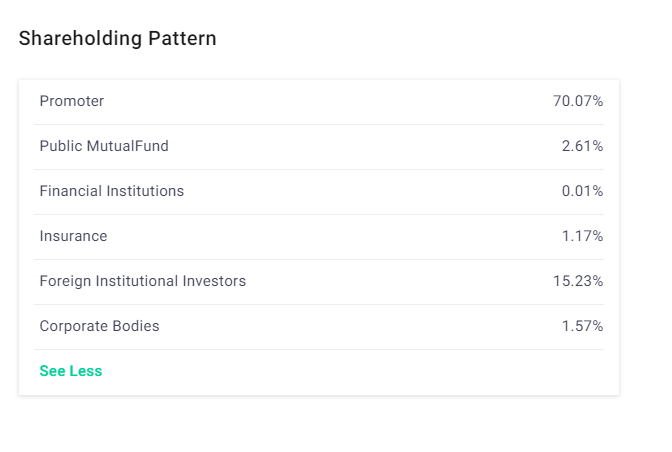

1.Emami Ltd

Fondamenti Cap. di mercato₹17, 016 CrEPS(TTM)₹6.77Valore contabile₹44.85Valore facciale₹1.00Industria P/E25.91P/E27.7P/B8.36Div. Rendimento 0,93%Emami Ltd (Emami) è una delle aziende leader nel settore personale e sanitario in India con marchi come BoroPlus, Navratna, Balsamo giusto e bello e Zandu.

Emami, fondata nel 1974, ha un portafoglio di oltre 250 prodotti basati su formulazioni ayurvediche nei segmenti come la cura dei capelli, creme e lozioni per la pelle, talco, ecc. L'azienda commercializza e vende i suoi prodotti in oltre 60 paesi attraverso la sua forte rete di distribuzione.

Dovresti considerare l'acquisto di questo stock?

Emami è un gioco sui problemi dello stile di vita new age. Dunque, i principali marchi dell'azienda, come Navratna, Boroplus, Balsamo Zandu, e Kesh King, godrà di una penetrazione più profonda.

L'azienda ha anche ridotto la sua dipendenza dal canale all'ingrosso e sta potenziando il suo canale di distribuzione diretto. È probabile che questi fattori forniscano alla bisaccia una spinta nel tempo.

2. Hindustan Unilever Ltd

Fondamenti Capitalizzazione di mercato₹3, 66, 972 CrEPS(TTM)₹27,97Valore contabile₹36,34Valore facciale₹1.00Industria P/E25.91P/E70.23P/B46.64Div. Resa1.18%Hindustan Unilever Ltd (HUL) è la più grande azienda di beni di largo consumo dell'India con una roccaforte in segmenti come Home &Personal Care, e Alimenti e bevande. L'azienda ha un solido portafoglio di prodotti diversificato in 20 categorie.

Avviato da Unilever nel 1931, l'azienda ha fatto molta strada in India ed è nota per toccare la vita di due indiani su tre.

Dovresti considerare l'acquisto di questo stock?

L'azienda è nota per offrire ottime prestazioni operative sullo sfondo di un contesto di rallentamento della domanda, soprattutto nel mercato rurale.

È probabile che la società continui a fornire una crescita degli utili decente, grazie al suo solido portafoglio di marchi, forte base distributiva, e sinergia, a causa dell'acquisizione di GSK Consumer and Healthcare Ltd. Inoltre, l'azienda può vedere un risveglio della domanda rurale sulla scia di un monsone migliore del previsto.

Così, la bisaccia rimane un nome preferito di tutti i tempi nel settore.

3. Britannia Industries Ltd

Fondamenti di capitalizzazione di mercato₹63, 747 CrEPS(TTM)₹48,23Valore contabile₹176,98Valore facciale₹1.00Industria P/E36.66P/E31.71P/B14.99Div. Resa0,47%Britannia Industries Ltd (BIL) è una delle aziende più antiche dell'India che detiene una quota di mercato di oltre un terzo in India. L'azienda ha un forte portafoglio in segmenti come biscotti, pane, affari di torte e fette biscottate.

È noto per i suoi marchi chiave come Tiger, Britannia 50:50, Buona giornata, Britannia trattare, Marie e molti altri.

Dovresti considerare l'acquisto di questo stock?

Nonostante un rallentamento della crescita dei volumi dal mercato rurale, l'azienda è rimasta impegnata nella sua innovazione. È probabile che il continuo slancio dell'innovazione che porta a categorie che accrescono il margine si aggiunga sia alla linea superiore che alla linea di fondo per l'azienda.

Crediamo con un miglioramento dei consumi complessivi; l'azienda assisterà a una rinascita della domanda. Anche, l'azienda, attraverso la sua innovazione di prodotto, ristrutturazione, puntare su produttività ed efficienza, è in grado di fornire una crescita degli utili superiore alla media.

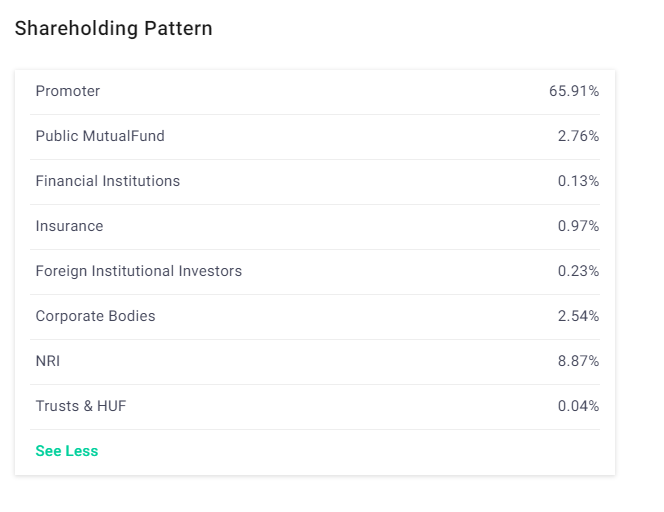

4. Dabur India Ltd

Cap. di mercato₹66, 307 CrEPS(TTM)₹8,17Valore contabile₹31,88Valore facciale₹1.00Industria P/E25.91P/E48.82P/B11.77Div. Rendimento2%Dabur India Ltd. (DIL) è la quarta più grande azienda di beni di largo consumo in India e si rivolge all'assistenza sanitaria, cura della persona e settore alimentare. L'azienda ha alcuni dei marchi importanti come Hajmola, Pudin Hara, Dabur Chyawanprash, glucosio D, Odonil, Odomo, Vatica, Gulabri, eccetera.

Dovresti considerare l'acquisto di questo stock?

DIL ha guadagnato quote di mercato in tutte le sue categorie, tranne che per la cura della casa e della pelle, a causa della concorrenza di Patanjali.

Tuttavia, l'azienda è ben posizionata per beneficiare dell'attenzione del governo sul rilancio del consumo rurale. Anche, il neo nominato CEO si impegna a consolidare gli investimenti A&P, cioè., investimenti sproporzionati su marchi di potenza come Dabur Amla, Dabur Rosso, Vero, ecc.) invece di marchi marginali.

Il management ritiene che questi power brand abbiano un mercato in gran parte non sfruttato, fornendo così un'immensa opportunità di scalare.

Così, è probabile che l'azienda trarrà vantaggio dal successo di nuovi lanci, marche di potere di ridimensionamento, strategia di mercato, distribuzione più profonda per il mercato rurale, e ripresa della domanda rurale.

Così, la bisaccia rimane una delle scelte preferite nel settore, in particolare dopo la recente correzione, con un orizzonte di investimento a lungo termine.

5. Pidilite Industries Ltd

Cap. di mercato₹59, 832 CrEPS(TTM)₹18,38Valore contabile₹77,12Valore facciale₹1.00Industria P/E24.92P/E62.15P/B15.27Div. Rendimento0,51%Pidilite Industries Ltd (PIL) è un nome familiare nel mercato degli adesivi.

Costituita nel 1969; l'azienda è emersa come leader di mercato negli adesivi e sigillanti, prodotti chimici per l'edilizia, colori per hobby, ed emulsioni polimeriche in India.

Alcuni dei marchi degni di nota per l'azienda includono:Fevicol, Dottor Fixit, Fevikwik, Sigillo M, ranipal, eccetera.

Dovresti considerare l'acquisto di questo stock?

Gli esperti prevedono che la crescita dei volumi sarà salutare intorno al 12% nel medio termine. La crescita sarà guidata da una ripresa della domanda da parte del C&B, tra monsoni migliori e una maggiore spesa pubblica nell'India rurale.

Così, puoi rimanere positivo sulle prospettive di crescita dell'azienda, considerando che è il leader di mercato in molte delle categorie di adesivi di consumo e ha un potere di determinazione dei prezzi. Così, il bilancio rimane favorevole con il supporto di un solido bilancio, rapporti di rendimento sani, ed efficiente distribuzione di denaro per l'espansione inorganica.

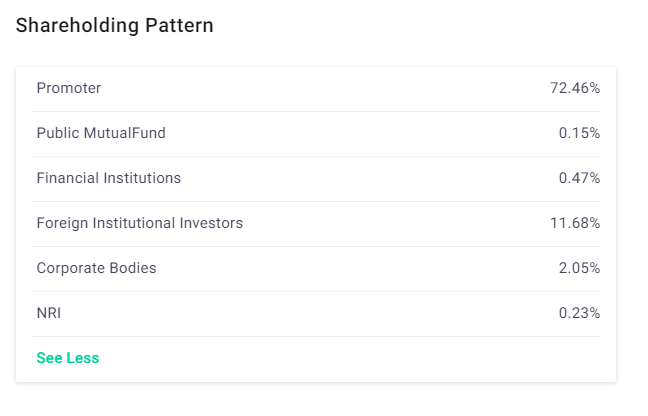

6. Hatsun Agro Product Ltd

Cap. di mercato₹11, 628 CrEPS(TTM)₹0.17Valore contabileNAValore facciale₹1.00Industria P/E36.66P/E875.37P/BNADiv. Rendimento0.01%Hatsun Agro Product Ltd (HAPL) è stata costituita nel 1970 da R.G.Chandramogan. Situato nel Tamil Nadu, l'azienda ha iniziato a commercializzare latte fresco in buste dal 1993 ed è entrata nella produzione di prodotti lattiero-caseari dal 2003.

L'azienda è attualmente il più grande caseificio del settore privato nel paese. La società è anche la società madre di Arun Ice Cream, che risulta essere uno dei marchi più ricercati nel sud dell'India.

Dovresti considerare l'acquisto di questo stock?

Il punto di forza dell'azienda risiede nel latte e nei prodotti lattiero-caseari, che rappresenta circa il 94% del fatturato totale, di cui il latte contribuisce per circa il 65%, mentre il resto sono prodotti a valore aggiunto.

L'azienda sta cambiando il mix di prodotti per ottenere migliori entrate e redditività.

L'azienda è anche in modalità di espansione, e il ciclo degli investimenti potrebbe concludersi nei prossimi trimestri. Puoi essere ottimista sulla crescita dell'azienda e sui fattori che stanno guidando un'espansione nel settore.

Puoi anche rimanere fiducioso sulla crescita dell'azienda e sugli elementi che hanno portato allo sviluppo del settore. Da ultimo, un passaggio dal settore non organizzato a quello organizzato potrebbe avvantaggiare l'azienda.

7. La Bombay Burmah Trading Corporation Ltd

Cap. di mercato₹8, 334 CrEPS(TTM)₹39,76Valore contabile₹567.25Valore facciale₹2.00Industria P/E28.76P/E30.04P/B2.11Div. Rendimento0.08%La Bombay Burmah Trading Corporation Limited (BBTCL) è stata fondata nel 1863 come società per azioni e appartiene al Wadia Group. L'azienda ha ottenuto un grande successo nel business del teak e ora si è diversificata nel tè, caffè, prodotti dentali, e laminati di formica.

Dovresti considerare l'acquisto di questo stock?

Per il valore totale dell'investimento di BBTCL, Il 95% è fornito da Britannia Industries Ltd. Per quanto riguarda BBTCL, l'azienda, oltre alle partecipazioni in società del gruppo, detiene anche ricche risorse come enormi piantagioni, e anche, secondo quanto riferito, significativi appezzamenti di terreno.

Ciò ha aiutato l'azienda a ottenere una valutazione premium. Dato un futuro sano per la Britannia in un settore come FMCG, BBTCL rimane anche una borsa favorevole per gli investimenti a medio termine.

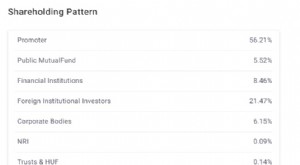

8. GlaxoSmithKline Consumer Healthcare Ltd.

Cap. di mercato₹29, 486 CrEPS(TTM)₹216,10Valore contabile₹906,49Valore facciale₹10,00Industria P/E36.66P/E42.12P/B7.73Div. Rendimento1,1%GlaxoSmithKline Consumer Healthcare Ltd (GCHL) è impegnata nel core business della produzione di bevande salutari con il marchio Horlicks.

Nell'ottobre 1958, con il sostegno del Maharaja, la società è stata costituita come Hindustan Milkfood Manufacturer (HMML) per produrre Horlicks. Infine, con più investimenti, fusioni, e investimenti strategici, l'attuale GCHL è entrato in vigore.

Dovresti considerare l'acquisto di questo stock?

GCHL ha assistito a una forte crescita dei ricavi, guidato dalla crescita dei volumi attraverso canali e portafogli. La società è stata anche impegnata in pubblicità aggressiva, marketing, e attività promozionale. Ciò ha aiutato l'azienda ad aumentare la sua penetrazione in diversi settori della società.

L'azienda è stata recentemente acquisita dall'importante azienda di beni di largo consumo HUL ed è probabile che trarrà vantaggio dalla sinergia nel tempo. Così, con una migliore rete di distribuzione, crescente quota di mercato di prodotti e segmenti essenziali, insieme alle sinergie di HUL è probabile che avvantaggeranno l'azienda nel lungo termine.

Buon investimento!

Disclaimer:le opinioni espresse in questo post sono quelle dell'autore e non quelle di Groww. Groww in nessun modo consiglia o approva le azioni particolari menzionate in questo articolo.

-

10 titoli automobilistici da tenere d'occhio nel 2019

Lindustria automobilistica in India è la quarta più grande al mondo, con lIndia che è il quarto produttore di automobili e il settimo produttore di veicoli commerciali. Le vendite di automobili dome

-

8 titoli di consumo che probabilmente andranno bene nel 2019

fuori tardi, I consumatori indiani spendono meno su tutto, dal dentifricio alle automobili. Gli ultimi sei mesi hanno visto una domanda debole e vendite inferiori in settori cruciali come i beni di co

Articoli in Evidenza

- Tre modi in cui le azioni vengono negoziate

- Cosa succede alle azioni che scendono a zero?

- Siamo già in un mercato orso?

- Le migliori azioni a grande capitalizzazione in India

- Cosa sono le azioni del Tesoro?

- Azioni da tenere d'occhio mentre l'India si prepara a diventare un'economia da 5 trilioni di dollari

- I migliori titoli di beni di largo consumo in India

- I migliori titoli che pagano dividendi in India in questa settimana

- Come valutare le azioni in India?

- Quando le azioni economiche sono solo azioni economiche

-

Che cosa sono le azioni:guida a cosa sono le azioni e come vengono create

Che cosa sono le azioni:guida a cosa sono le azioni e come vengono create Che cosè il magazzino? Che cosè il magazzino? La parola è usata liberamente per descrivere la proprietà nel mercato azionario basata su una società specifica. Ma quando si acquistano azioni di una s...

-

13 titoli con fondamentali solidi che potrebbero registrare rendimenti costanti nel 2020

13 titoli con fondamentali solidi che potrebbero registrare rendimenti costanti nel 2020 Lanno fiscale 2019 è stato un anno di ripresa dallinterruzione causata da eventi come la demonetizzazione e lattuazione dellimposta su beni e servizi. Sostenuta dagli investimenti pubblici, leconomia ...