Lettura estiva:Investire 101

di Paula Pant

I libri sugli investimenti potrebbero non sembrare un'emozionante lettura da spiaggia - non è un thriller di spionaggio o un romanzo comico - ma potresti comunque voler esaminare alcuni libri o articoli sugli investimenti mentre sei seduto sul ponte o sul patio durante queste calde notti estive.

Investire, Dopotutto, ha il potere di cambiarti la vita. Non puoi dire lo stesso della tua serie poliziesca preferita.

Prima di portare un po' di libri di finanza nell'oceano quest'estate, dai un'occhiata a questa ampia panoramica che ti offre un'introduzione al mondo degli investimenti.

Quanto dovrei investire?

La maggior parte delle persone investe per raggiungere determinati obiettivi. Questi potrebbero essere generali, come "costruire ricchezza" o "preservare il capitale esistente (dall'inflazione), " oppure gli obiettivi potrebbero essere specifici, come andare in pensione all'età di 60 anni, paga l'università dei tuoi figli, o risparmiare per l'acconto su una casa.

L'importo che dovresti investire dipende dal tuo obiettivo specifico. Come regola generale, molti esperti finanziari consigliano di investire dal 10 al 15 percento del proprio reddito verso la pensione. Questo può sembrare molto, ma ricorda che qualsiasi corrispondenza del datore di lavoro che ricevi conta per questo obiettivo. Se risparmi il 10 percento del tuo reddito e il tuo datore di lavoro corrisponde al 5 percento, Per esempio, raggiungerai l'obiettivo del 15%.

(Ricordare, anche, che questa è solo una regola generale. Il tuo obiettivo di risparmio specifico dovrebbe riflettere la tua età, sequenza temporale, tolleranza al rischio, obiettivi di portafoglio e altri fattori unici.)

Oltre la pensione, l'importo che dovresti risparmiare per altri obiettivi dipende anche da questi fattori unici. Se stai investendo per l'istruzione di tuo figlio, Per esempio, conosci la data prevista per il prelievo. Hai anche una buona idea di quanto costeranno le tasse scolastiche e l'alloggio. Puoi fare previsioni sui rendimenti in base alle medie storiche. Sulla base di questi fattori, avrai un'idea di quanto dovrai risparmiare ogni anno.

Come si calcola questa cifra? L'approfondimento è un argomento complesso, quindi ti consigliamo di leggere libri, utilizzare calcolatori online, e parlare con a consulente finanziario per identificare il tuo obiettivo unico.

Quali sono i limiti?

Nel 2015, il limite di contributo annuale alla maggior parte di 401 (k), 403 (b) e 457 piani pensionistici è di $ 18, 000, più altri $6, 000 se hai 50 anni o più. Finché compirai 50 anni quest'anno, anche se il tuo compleanno è il capodanno, ti qualifichi per il limite aggiuntivo.

Gli individui ammissibili possono anche contribuire fino a $ 5, 500 quest'anno in un tradizionale o in un Roth IRA , più un extra di $ 1, 000 se hai 50 anni o più.

Queste regole cambiano ogni anno, quindi continua a guardare per i limiti del 2016, che molto probabilmente sarà annunciato in autunno.

Vari tipi di investimenti

Quali tipi di investimenti puoi scegliere? Ecco una rapida panoramica:

-

Azioni individuali – Potresti acquistare azioni di una società quotata in borsa, il che significa che sei un proprietario parziale di quella società. Questi sono ulteriormente suddivisi in:

-

a grande capitalizzazione :Enorme, imprese affermate come Coca-Cola, Nike e Home Depot.

-

a media capitalizzazione :Aziende che trovano un equilibrio tra piccole e grandi, come Urban Outfitters e Dick's Sporting Goods.

-

maiuscoletto :Aziende di cui potresti non aver ancora sentito parlare. Dato che sono più piccoli, potrebbero crescere più velocemente o potrebbero fallire.

-

-

Obbligazioni – Si tratta di prestiti emessi da investitori (come te) a governi, società e altri enti. Questi sono suddivisi in:

-

Obbligazioni statali – Prestiti che concedi al governo degli Stati Uniti. Questi includono:

-

Fatture – Matura in meno di un anno.

-

Appunti – Matura da 1 a 10 anni.

-

Obbligazioni – Matura in più di 10 anni.

-

-

Obbligazioni comunali - Prestiti che emetti città o paesi. Questi sono spesso esentasse per i residenti.

-

Obbligazioni societarie – Prestiti che emetti aziende.

-

-

Fondi comuni di investimento – Questi sono panieri di azioni, obbligazioni e altri investimenti selezionati da un gestore di fondi o da un team di gestori, che addebitano un canone per questo servizio.

-

Fondi indicizzati – Si tratta di fondi comuni che rispecchiano un indice di trading generalizzato, come le large cap statunitensi o i mercati emergenti. Poiché questi non sono gestiti attivamente, la detengono una commissione molto più bassa rispetto ai fondi comuni di investimento attivi.

Esistono molti altri tipi di investimento, come merci, trust immobiliari, e altro ancora, ma per motivi di lunghezza e complessità, ci fermiamo qui.

Come comprendere il rischio e il rendimento

Parlando in generale, il rischio è legato alla ricompensa. Ciò significa che alcuni investimenti hanno maggiori probabilità di essere volatili - possono oscillare tra alti e bassi - mentre altri investimenti hanno maggiori probabilità di mostrare stabili, prestazioni costanti. (Certo, non possiamo prevedere il futuro. Questi sono semplicemente schemi che abbiamo osservato in passato.)

La maggior parte degli investitori costruisce il proprio portafoglio con a mix di profili di rischio . Una fetta del loro portafoglio potrebbe essere destinata a investimenti ad alto rischio, come azioni a bassa capitalizzazione o fondi di mercato di frontiera, mentre un'altra fetta potrebbe essere dedicata a obbligazioni o mezzi equivalenti.

Dovresti affettare la torta in base alla tua cronologia, età, tolleranza al rischio e altri fattori. L'asset allocation di ognuno è unica; non esiste una formula valida per tutti. Rafforzare la tua educazione finanziaria - attraverso una combinazione di libri, articoli, calcolatrici, e una consulenza imparziale:ti aiuterà a trovare l'allocazione che fa per te.

-

Come assumere un pianificatore finanziario (o meno)

Milioni di persone si affidano ai professionisti finanziari per investire per loro, ma non tutti sanno come assumere un pianificatore finanziario nel modo giusto o quando dire di no a uno. Sulla sup

-

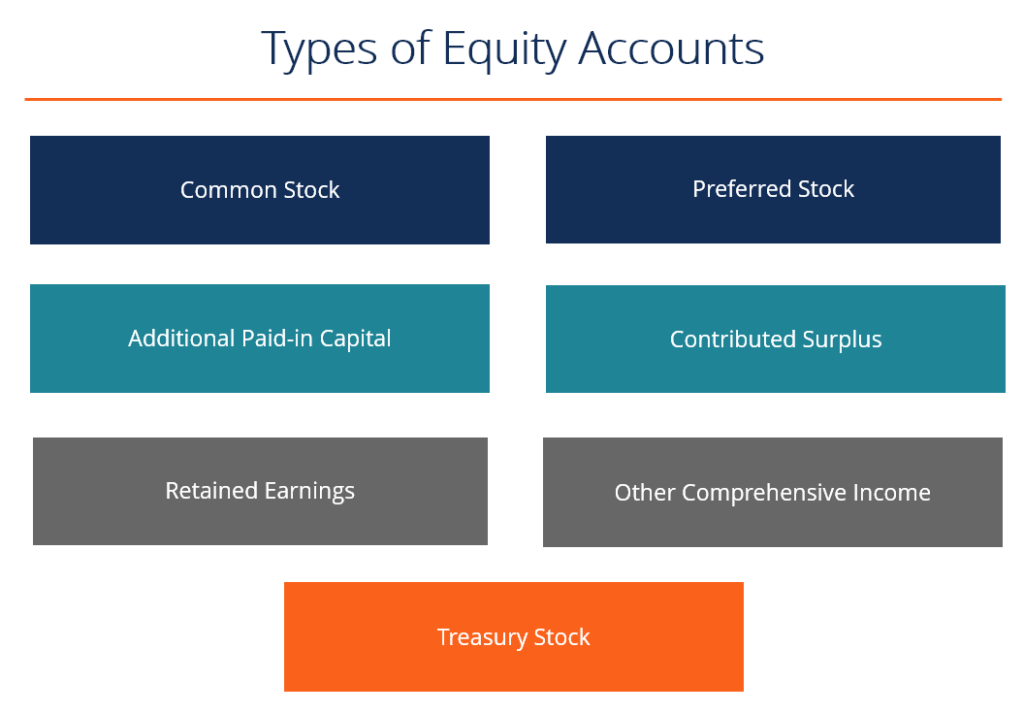

Cosa sono i conti azionari?

Esistono diversi tipi di conti azionari che si combinano per formare il patrimonio netto totale Azionisti Azionisti Azionisti (noto anche come Azionisti) è un conto nel bilancio di una società che con

-

Come vivere uno stile di vita da champagne con un budget di limonata

Penso che tutti possiamo ammettere di essere tentati da uno stile di vita da champagne che è un po fuori dal nostro budget. Vediamo influencer su Instagram che fanno una pazzia su oggetti costosi o un

-

8 obiettivi di moda che non romperanno la banca

Sei costantemente in uno stato di avere troppi vestiti senza niente da indossare? Se hai risposto di sì, allora è il momento per un aggiornamento di stile con alcuni nuovi obiettivi di moda. Secondo u

Capacità di investimento in azioni

- Come investire in borsa con pochi soldi?

- Come investire in azioni statunitensi dall'India

- Penny Stock da tenere d'occhio per settembre 2021

- I 10 principali errori di trading da evitare a tutti i costi

- Come analizzare la capacità di gestione del debito di un'azienda

- Riduci il rischio di una perdita di investimento

-

Che cos'è un atto di garanzia in multiproprietà al posto della preclusione?

Che cos'è un atto di garanzia in multiproprietà al posto della preclusione? La firma di un atto può consentire di evitare la preclusione sulla multiproprietà. Un atto di garanzia della multiproprietà al posto della preclusione è un accordo legale che consente a un proprietar...

-

Come votare per posta nel 2020

Come votare per posta nel 2020 I problemi di sicurezza potrebbero farti chiedere se puoi votare per posta nelle elezioni generali di novembre 2020. La risposta è principalmente sì, a seconda dello stato in cui vivi. Il giorno del...

-

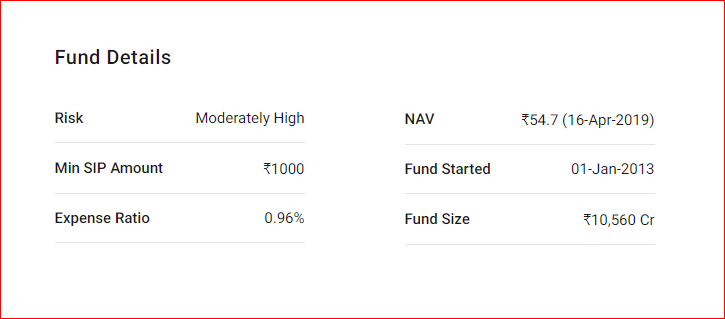

Mirae Asset ricategorizza il Flagship Fund:cosa dovresti fare?

Mirae Asset ricategorizza il Flagship Fund:cosa dovresti fare? Il fondo di punta di Mirae Asset ovvero il Fondo azionario Mirae Asset India viene riclassificato da fondo multi-cap a fondo large cap. il 10, 000 crore + fondo ora investirà l80% del suo corpus n...

-

Perché donare denaro è la cosa migliore che puoi fare dopo un disastro naturale

Perché donare denaro è la cosa migliore che puoi fare dopo un disastro naturale Stiamo guardando le notizie, seguendo gli aggiornamenti su Twitter, e rimanere in stretto contatto con amici e familiari mentre marciamo durante lalta stagione degli uragani. Sulla scia di Harvey e Ir...